כיצד מחושבת קצבת הזקנה בקרן הפנסיה? עד מתי תשולם קצבת הזקנה? מהי תקופת הבטחה בקרן הפנסיה? ולאן הכספים ילכו אחרי שנמות. המדריך המפורט ליציאה לפנסיה.

המטרה המרכזית שעומדת בפני החוסכים בקרן הפנסיה היא קבלת הקצבה הגבוהה ביותר בגיל פרישה. חשוב לזכור כי לאחר קבלת הקצבה הראשונה מקרן הפנסיה לא ניתן עוד לעשות שינויים במסלול הפרישה. קצבת הזקנה מקרן הפנסיה תשולם לחוסך לכל ימי חייו ובמקרה מוות בן או בת הזוג של הפנסיונר יקבלו קצבה חודשית לכל חייהם.

גובה הקצבה יקבע על ידי הפורש במועד הפרישה. במידה שהפנסיונר לא נשוי או שבן הזוג נפטר ולא נבחרה תקופת הבטחה תישאר יתרת הכספים בקרן הפנסיה.

במאמר זה נציג את מסלולי הפרישה הקיימים וכיצד הם משפיעים על גובה פנסיית הזקנה אותה תקבלו בנוסף נראה כיצד ניתן למנוע מצב שבו יישארו כספים בקרן לאחר מותך.

>>>קריאה נוספת : המדריך המלא לקרן הפנסיה המקיפה

כיצד מחושבת פנסיית הזקנה?

פנסיית הזקנה מחושבת על ידי חלוקת הסכום הצבור במקדם הפרישה. מקדם הפרישה מבוסס על מינו של הפורש, שנת הלידה, גיל הפרישה, הפער בין בני הזוג ומסלול הפרישה שנבחר במועד הפרישה.

המקדם הוא אישי והוא יקבע בהתאם למסלול הפרישה שתבחרו.

כך שבניגוד להנחה שהמקדם בקרן הפנסיה הוא 200, בפני כל פורש ניצבת מטריצה אישית המחושבת לפי תאריך הלידה שלו ושל בת הזוג שלו במועד הפרישה.

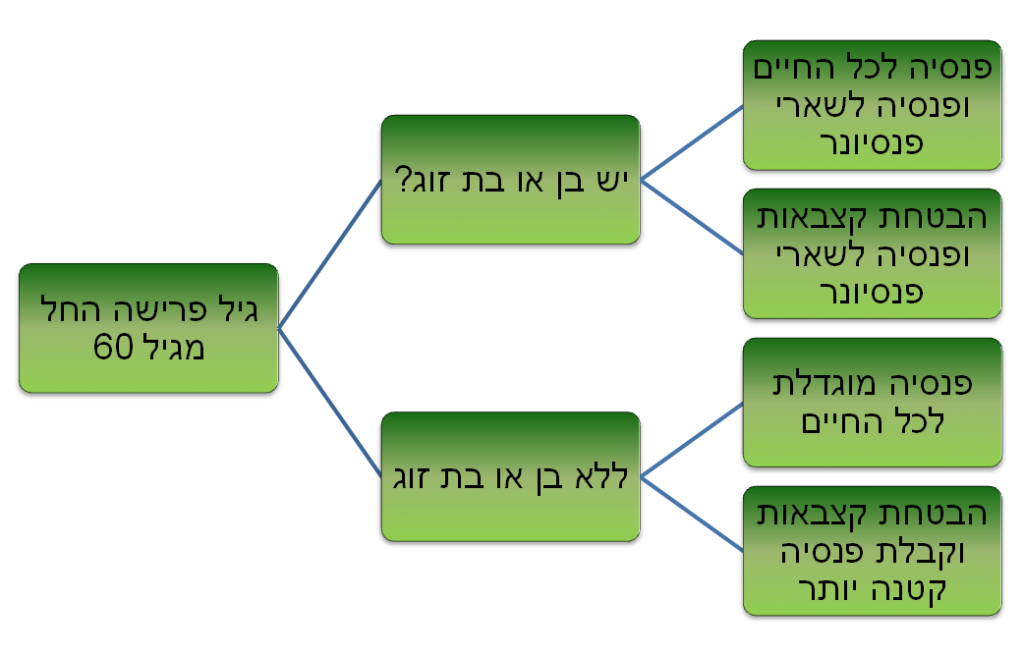

בחירת מסלול פנסיה רגע לפני הפרישה

במועד הפרישה נבחין בין פורש נשוי לבין פורש ללא בן זוג. פורש נשוי הוא זה שנרשם כנשוי במשרד הפנים או שיש ברשותו אסמכתא מביטוח לאומי או בית משפט המעיד על היותו ידוע בציבור. פנסיונר נשוי, חייב לבחור את אחוז הפנסיה שתקבל בת זוגתו לאחר מותו. אחוז הקצבה אותה יכול לבחור הפנסיונר ינוע בן 30% מהפנסיה שיקבל ועד ל- 100% מהקצבה אותה הוא מקבל.

פנסיית הזקנה היא כמו עוגה המתחלקת בין הפורש לבין בין הזוג ולכן ככל שהפנסיה אותה יקבע הפנסיונר לבת זוגתו תהייה גבוהה יותר, כך הקצבה החודשית אותה הוא יקבל במהלך חייב תלך ותקטן.

פורש עם בת זוג אינו יכל לפרוש מקרן הפנסיה במסלול שלא כולל אחוז קצבה לבת הזוג

איך נבחר כמה קצבה לתת לבת הזוג?

במחקר של פרופסור אביה ספיבק שפורסם לאחרונה נמצא כי חלק גדול מהנבדקים נתנו משקל רב לקצבה שתישאר בידי בת הזוג במקרה של מוות, והתעלמו מהשפעה של ההחלטה על הקצבה שתישאר בידיהם. חשוב לזכור כי לאחר קבלת הקצבה הראשונה לא ניתן עוד לבצע שינויים במסלול הפרישה ולכן במועד הגשת בקשת התביעה לקצבת זקנה חשוב לקחת בחשבון מה ההכנסה הנדרשת למשק הבית בכל חודש, מה גובה קצבת הזקנה של בן הזוג וכמובן מה המצב הבריאותי של שני הפורשים.

כיצד תשפיע הבחירה על הפנסיה שנקבל?

ככל שנבחר לתת לבת הזוג שלנו פנסיה גבוהה יותר לאחר שנלך לעולמנו, כך פנסיית הזקנה אותה נקבל מידי חודש תהייה נמוכה יותר.

נציג זאת באמצעות דוגמא: פנסיונר נשוי יליד 1958, היוצא לפנסיה בגיל 67 עם צבירה של מיליון שקלים.

במידה שנבחר כי בת הזוג תקבל קצבה בשיעור של 30% הקצבה של הפורש תהייה הגבוהה ביותר, אך גם במידה שילך לעולמו חודש לאחר קבלת הקצבה הראשונה, הקצבה של בת הזוג תהייה מינימאלית. מנגד, אם ניתן לבת הזוג את השיעור הגבוה ביותר – הקצבה שיקבל הפורש ומשק הבית לאורך כל תקופת הפרישה תהייה הקטנה ביותר.

| 30% | 60% | 100% | |

| קצבה לפורש | 5,644 ש"ח | 5,322 ש"ח | 4,946 ש"ח |

| קצבה לבת הזוג | 1,693 ש"ח | 3,193 ש"ח | 4,946 ש"ח |

חשוב לדעת:

בת הזוג שתקבל קצבה לאחר מות הפנסיונר היא אותה בת הזוג שנרשמה בקרן הפנסיה במעמד היציאה לפנסיה. כלומר גם במידה שבני הזוג התגרשו לאחר היציאה לפנסיה והבעל התחתן מחדש עם כלה צעירה יותר. האישה החדשה לא תקבל את קצבת הזקנה מקרן הפנסיה.

>>>לקבלת הצעה לליווי בתהליך הפרישה מקרן הפנסיה החדשה

מי הם שאירי פנסיונר

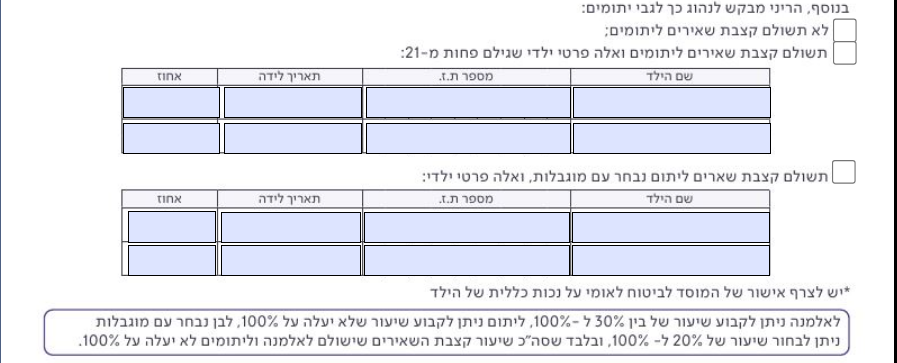

הזכרנו מקודם כי פנסיונר נשוי חייב לבחור אחוז קצבה לבת הזוג. קצבה שתקבל רק אחרי מותו. מלבד בת הזוג עשויים להיות שני שאירים נוספים אך בניגוד לבן הזוג – לא חובה לבחור אותה.

- יתום של פנסיונר

- בן מוגבל נבחר של פנסיונר

יתום של פנסיונר הוא מי שנקבע בטופס קבלת הקצבה ובמועד הפטירה היה מתחת לגיל 21. בן מוגבל נבחר של פנסיונר הוא מי שנקבע בטופס התביעה ובמועד הפטירה אין לו הכנסה אחרת מלבד קצבה מביטוח לאומי.

במידה שתבחרו את השאירים הנוספים המקדם שלכם כמובן יהיה גבוה יותר (והקצבה נמוכה יותר)

לצורך חישוב מקדם הכולל קצבה ליתומים או ליתום נבחר עם מוגבלות יש לפנות לאקטואר קרן הפנסיה

מה זה מסלול הבטחת קצבאות בקרן הפנסיה?

בבחירה בין מסלולי הפרישה נדרש לבחור בין מסלול פרישה ללא תקופת הבטחה לבין מסלול פרישה הכולל תקופת הבטחה. במקרה של מוות של פורש במסלול ללא תקופת הבטחה, בת הזוג תקבל קצבה אחריו לכל ימי חייה. במקרה מוות של שני בני הזוג או במקרה מוות מוקדם של בן הזוג יפסקו תשלומי הקצבה.

מה היא תקופת הבטחה?

במועד הפרישה באפשרותך לבחור בהבטחת תשלומים, ועל ידי כך להבטיח שמספר קבוע של תשלומי פנסיה (60/120/180/240 חודשים) ישולמו לך או ליורשיך החל ממועד הפרישה. במידה שהפנסיונר עצמו לא יזכה לקבל את מלוא מספר התשלומים שבחר, יורשיו ימשיכו לקבל אותם.

במידה שנפטר הפנסיונר במהלך תקופת ההבטחה תקבל האלמנה, פנסיית זקנה זהה לזאת שקיבל הפנסיונר עד לתום תקופת ההבטחה, לאחריה תקבל האלמנה פנסיית זקנה בשיעור שנקבע לה בטופס ההמרה.

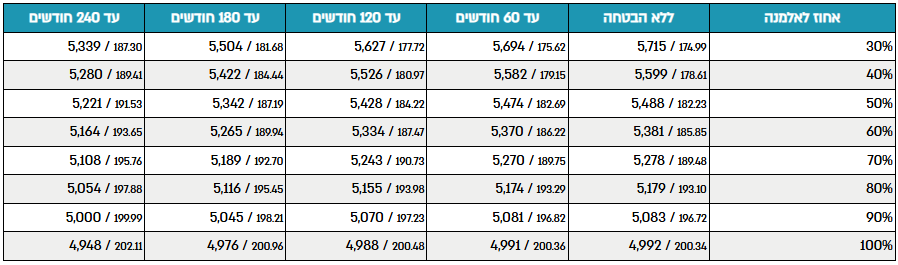

תקופת התשלומים המובטחים ניתנת לבחירה בהתאם לתקופות הבאות : 60,120,180 או 240 חודשים. כאשר ישנה מגבלה שתום תקופת התשלומים המובטחים לא תעלה על גיל 87 של הפורש.

נקודה זו יצרה בעיה בפני פורשים שפרשו לאחר גיל 67 וביקשו לבחור בתקופת הבטחה בת 240 חודשים. מכיוון שתום תקופת ההבטחה הסתיים לאחר גיל 87 היה עליהם לעבור למדרגה הבאה בת 180 חודשי הבטחה.

כיום ניתן לבחור באפשרות "תקופת הבטחה מירבית עד לגיל 87" כך שגם פורש שפרש בגיל 67 וחודש יוכל לקבל 239 חודשי הבטחה ולא יצטרך לרדת למדרגה הבאה.

דוגמא:

פנסיונר שזכאי לקצבה של 4,000 ש"ח, בחר בתקופת הבטחה של 240 חודשים ובשיעור קצבה של 60% עבור אשתו אחריו.

במידה שהפנסיונר הלך לעולמו במהלך תקופת ההבטחה בפני בת הזוג קיימות שתי אפשרויות לקבלת הקצבה:

קבלת קצבה חודשית

האפשרות הראשונה של בת הזוג היא לקבל פנסיה חודשית של 4,000 ש"ח עד לתום 240 החודשים ולאחריהם, רק בקרן הפנסיה, תקבל פנסיה חודשית של 2,400 ש"ח, לפי השיעור שנקבע בטופס ההמרה.

בביטוח מנהלים לעומת קרן הפנסיה לא תקבל האלמנה פנסיית זקנה לאחר תום תקופת הבטחה!

שילוב של סכום חד פעמי וקצבה חודשית

האפשרות השנייה של בת הזוג היא לשלב סכום חד פעמי וקצבה חודשית. בדוגמה שלנו האלמנה זכאית לקצבה בגובה 1,600 ש"ח מעבר לחלקה בפנסיה. באפשרותה להוון את הסכום בהתאם למספר תשלומי ההבטחה שלא נוצלו. נניח בן הזוג נפטר לאחר 120 תשלומים, באפשרותה לקבל כסכום חד פעמי מהוון 120 * 1,600 ש"ח(חישוב סכום ההיוון מתבצע באמצעות המקדמים הקיימים בתקנון).

בנוסף, תמשיך בת הזוג לקבל קצבה חודשית בגובה 2,400 ש"ח לכל ימי חייה.

>>>לחישוב הסכום המהוון של תקופת ההבטחה

כיצד בחירה בהבטחת תשלומים משפיעה על גובה הפנסיה השוטפת שתשולם לפנסיונר?

במקרה של בחירה בהבטחת תשלומי כספי הפנסיה, התשלומים ישולמו בוודאות לפנסיונר או למי שמינה לצורך כך. ועל כן בחירה בתקופת הבטחה מקטינה את סכום הפנסיה החודשי שישולם לפנסיונר לעומת פרישה במסלול רגיל.

דוגמא: פנסיונר נשוי יליד 1958, היוצא לפנסיה בגיל 67 עם צבירה של מיליון שקלים ומעניק לבת זוגתו פנסיית זקנה של 60% מהפנסיה שלו.

| ללא הבטחה | 60 | 120 | 180 | 240 | |

| קצבה לפורש | 5,322 ש"ח | 5,312 ש"ח | 5,279 ש"ח | 5,216 ש"ח | 5,110 ש"ח |

| קצבה לבת הזוג | 3,193 ש"ח | 3,187 ש"ח | 3,167 ש"ח | 3,129 ש"ח | 3,066 ש"ח |

ככל שתקופת ההבטחה ארוכה יותר, כך ההשפעה על פנסיית הזקנה חזקה יותר.

רובנו נחצים בן החשש מלצאת פריירים ולהשאיר כספים בקרן הפנסיה לאחר מותנו לבין הרצון לקבל פנסיית זקנה גבוהה יותר. לפני בחירת תקופת הבטחה חשוב לבדוק את המצב הבריאותי שלנו ושל בת הזוג ואת ההיסטוריה המשפחתית.

>>>חדש : שירות חדש לגולשי האתר : תכנון פרישה מקרן פנסיה חדשה

חדש ! אפשרות לקבלת קצבה רטרואקטיבית

עד לשנת 2020 פורשים מקרן הפנסיה קיבלו קצבה ממועד הגשת בקשת הזקנה. כעת באפשרות הפורשים להגיש בקשה לקבלת קצבה רטרואקטיבית עד שלושה חודשים אחורה.

חשוב לזכור את הבקשה לקבלת קצבה רטרו יש לבקש במועד הגשת הבקשה לקצבת זקנה ולא ניתן להגיש אותה בדיעבד. בנוסף, קבלת הקצבה רטרו תקטין את הקצבה השוטפת שיקבלו הפורשים בהמשך התקופה.

הקצבה, כולל סכומי הרטרו, ייחושבו בהתאם למקדם והצבירה במועד הפרישה. הבחירה ברטרו לא תזיז את המקדם בחודש אחורה, אלא תגדיל אותו במספר חודשי הרטרו.

לדוגמה, המקדם של גבר הפורש בגיל 67 יהיה 192. כל קצבה רטרואקטיבית שיבחר לקבל תגדיל את המקדם במספר אחד.

| ללא רטרו | חודש | חודשיים | שלושה חודשים | |

| מקדם | 192.42 | 193.42 | 194.42 | 195.42 |

| קצבה | 5,197 ש"ח | 5,170 ש"ח | 5,144 ש"ח | 5,117 ש"ח |

| סכום תשלום | 5,197 ש"ח | 10,340 ש"ח | 15,431 ש"ח | 20,469 ש"ח |

פורש שיבחר לקבל קצבה חודשית ללא רטרו, יקבל את הקצבה הגבוהה ביותר, 5,197 ₪. בעוד שפורש שיבחר בקצבאות רטרו קצבת הזקנה שלו תקטן בהתאם, אך הוא יקבל במועד התשלום הראשון סכום גבוה יותר.

לדוגמה, פורש שיבחר ב- 3 חודשי רטרו יקבל קצבה חודשית של 5,117 ₪ לכל ימי חייו. 80 ₪ פחות מאשר בקצבה ללא רטרו. אך במועד הפרישה הוא יקבל קצבאות בגובה 20,469 ₪.

לבחירה בקצבאות רטרו עשויה להיות השפעה על המס שתשלמו ולכן חשוב לבחון את הכדאיות בבחירה בקצבאות רטרו יחד עם פרישה מדומה.

קצבת שאירי פנסיונר

עד כה בחנו את ההחלטות שצריך לקבל הפטור

- מה אחוז הקצבה לבת הזוג

- האם נדרש לתת קצבה לילדים

- האם לבחור תקופת הבטחה

- האם לבחור קצבה רטרו

כעת נראה מה ההחלטות איתם צריכה להתמודד האלמנ.ה לאחר פטירת הפנסיונר. כאמור אחוז הקצבה נקבע במועד היציאה לפנסיה על ידי הפורש. במידה שנבחרה תקופת הבטחה, האלמנה יכולה להחליט האם לקבל קצבה זהה לקצבת הפנסיונר או להוון את הפער בין קצבת הפנסיונר לבן שיעור הקצבה שהגדיר עבורה.

צריך לזכור כי היוון קצבת שאירי פנסיונר עשויה להיות חייבת במס.

בנוסף, גם במידה שלא נבחרה תקופת הבטחה באפשרות האלמנה להוון את קצבת הפנסיה המגיעה לה. ההיוון הוא לתקופה של עד 5 שנים. במהלכה היא תקבל קצבה מוקטנת.

בהמשך לדוגמה שלנו, פורש קיבל קצבה חודשית של 5,322 ש"ח. במקרה פטירה שלו בת הזוג תקבל קצבה חודשית של 3,193 ש"ח.

באפשרותה להוון עד 25% מהקצבה לתקופה של 5 שנים. בתקופה הזאת היא תקבל קצבה מופחת בגובה של 2,395 ש"ח וסכום חד פעמי בגובה של 42 אלף ש"ח.

לאחר 5 שנים הקצבה תחזור לעמוד על 3,193 ש"ח.

היוון קצבת שאירי פנסיונר עשוי להיות רלוונטי במידה שהמצב הבריאותי של השאיר לא תקין.

בשורה התחתונה

פנסיונר הפורש עם בן או בת זוג

- הפנסיונר יקבל קצבה לכל ימי חייו ובת הזוג שלו תקבל לאחר מותו פנסיה לכל ימי חייה. (בניגוד לביטוח מנהלים).

- במעמד הפרישה הפנסיונר יציין את מספר תעודת הזהות של בת זוגו. מקדם הפרישה יקבע על פי פער הגילאים בין בני הזוג. גם במידה ובני הזוג יתגרשו והפנסיונר יתחתן מחדש, בת הזוג החדשה לא תקבל פנסיית זקנה מקרן הפנסיה.

- במעמד הפרישה, קובע הפנסיונר את מסלול הפרישה. לא ניתן לשנות את מסלול הפרישה לאחר קבלת הקצבה הראשונה.

פנסיונר הפורש ללא בת זוג

- הפנסיונר יקבל קצבה גבוהה יותר כל ימי חייו.

- באפשרות הפנסיונר לבחור הבטחת קצבאות ולקבל פנסיה נמוכה יותר לכל ימי חייו

- במידה שהפנסיונר לא בחר בתקופת הבטחה, לא ישולמו כספים לאחר מות הפנסיונר. והכספים יישארו בקרן.

האם מבוטח שאין לו בת זוג וילדים יוכל להבטיח תשלומי פנסיה לאחר מותו למישהו אחר?

מבוטח שאין לו שאירים יכול לבחור במועד הפרישה באפשרות של הבטחת תשלומים. במידה שהמבוטח עצמו לא יזכה לקבל את מלוא מספר התשלומים שבחר, התשלומים ימשיכו להיות משולמים למי שמינה לצורך כך בתשלום חד פעמי מהוון.

בחירה בתקופת הבטחה תבטיח העברה בין דורית של הכספים במקרה של מוות מוקדם של הפורש, אך תקטין את הקצבה החודשית שלו.

>>>קריאה נוספת : פנסיונרים לא נשואים: חיים לבד מקבלים יותר

במאמר זה סקרנו את מסלולי הפרישה הקיימים בקרן הפנסיה במועד הפרישה בנוסף במועד היציאה לפנסיה יש לבחון את מסלולי ההשקעה בפרישה כפי שהם קיימים בקרן הפנסיה.

אחד השירותים שאנו מציעים לגולשים באתר הוא תכנון פרישה מקרן פנסיה חדשה, במידה שאתם או בני משפחתכם עומדים לפני פרישה אתם מוזמנים להציע להם את השירות שלנו.

>>>תכנון פרישה מקרן פנסיה חדשה

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

יצאתי לפנסיה מוקדמת בגיל 51 והיום אני בן 64. לא זוכר שדברו אתי על מסלולי פרישה. האם המסלולים תקפים לגיל 67 או שלגבי המסלול כבר יצא מהכוח אל הפועל?

תודה וחג שמח

אפשר לבחור מסלול פרישה במועד הפרישה, החל מגיל 60. המסלולים קיימים בקרנות הפנסיה החדשות ובביטוחי המנהלים. בקרנות הפנסיה הותיקות אני מכיר פחות את המודל. אבל כפי שכתבתי אחרי שמקבלים כבר פנסיה לא ניתן עוד לשנות את מסלול הפרישה.

בכל מוצר קיימת כמובן אפשרות בררת מחדל עבור מי שלא מבצע בחירה.

שלום נדב,

"רובנו נחצים בין החשש לצאת פראיירים ולהשאיר כספים בקרן הפנסיה לאחר מותנו".

במידה ונותרו כספים בקרן הפנסיה לאחר מות הפורש – מה קורה לאותם כספים? האם יורשיו של הפורש (בהנחה והם לא נחשבים שארים מפאת גילם נניח) לא יקבלו את הסכום שנשאר בקרן?

לדוגמא, אותו פורש ילדי 52 שצבר מליון שח ויצא לפנסיה בגיל 67. נניח שאין לו בת זוג (נפטרה לפניו) ושיש לו ילדים יורשים חוקיים אבל מעל גיל 21. נניח והוא נפטר חודש אחרי שיצא לפנסיה והספיק לקבל רק קצבה חודשית אחת. מה קורה לשאר הכסף שצבר?

תודה ושבת שלום

במידה והפורש לא בחר במסלול שכלל תקופת הבטחה במעמד היציאה לפנסיה, הכספים ילכו לשאר החוסכים בקרן באמצעות האיזון האקטוארי.

כלומר, אם אני מבין נכון, במידה ואין בת זוג או שארים, גם אם יש יורשים, עדיף ברוב המקרים לבחור במסלול הבטחה?

מה במקרה שנבחרה תקופת הבטחה, היא נסתיימה והפורש נפטר אחריה? הירושים אז כן זכאים למה שנותר בקרן?

תודה!

חשוב לזכור כי בחירה של תקופת הבטחה מקטינה את הקצבה שתקבל מצד שני היא מייצרת סוג של ודאות לחוסך.

במקרה של מוות לאחר תקופת ההבטחה ובהעדר בן זוג העודפים ילכו שוב למנגנון איזון אקטוארי.

אני ממליץ שתקרא בהקשר הזה את הפוסט הבא, 4 דברים שחשוב לדעת לפני היציאה לפנסיה

https://pensuni.com/?p=1342

שלום לך.האם אתה נותן ייעוץ פנסיוני גם בתשלום?אם לא למי אני צריכה לפנות?תודה אירית.

אירית שלום,

אני בעל רישיון משווק פנסיוני לא יועץ פנסיוני. במידה ואת מעוניינת ביועצים פנסיונים את יכולה לפנות אלי בצור קשר ואני אעביר לך מספר שמות של יועצים.

אחלה פוסט.

כמה שאלות:

א. תפרט יותר מהו אותו "טופס המרה". מה הכוונה, מה תוכנו.

ב. למה המקובעות הזו של בן/בת זוג? למה אני חייב שתהיה לי בת זוג שתקבל את הכסף ש*אני* עמלתי עליו כל שנות החיסכון?

ג. מה קורה עם הכסף כשמבוטח שבת זוגו נפטרה לפני הפרישה ואח"כ גם הוא נפטר לאחר הפרישה (בכל מסלול – עם ובלי הבטחה) ?

ד. למה הילדים לא זכאים לכסף מחוק הירושה (שוב, שנחסך בעמל רב לאורך השנים)?

ה. עד עכשיו הכרתי שבגלל אופי ביטוח מנהלים שזה חוזה אישי בין המבוטח לחברת ביטוח וחוסר במנגנון איזון אקטוארי, 100% מהכסף שייך למבוטח, ועם מותו, 100% מיתרת הקרן הולכת ליורשים. אני טועה?

ו. ציינת בסוף "תשלום חד פעמי" – (1) האם הסכום פטור ממס? (2) מדוע לא כקצבה? האם ניתן שבת הזוג תקבל את יתרת הקרן גם בתשלום חד פעמי ולא כקצבה?

תודה.

תודה אביה,

א. טופס ההמרה הוא טופס הגשת התביעה לפנסיית הזקנה, אני מאמין שהתוכן שלו משתנה בין חברה לחברה. צריך לבחור שם את אחוז הפנסיה לאלמנה ואת מסלול הפרישה. מצ"ב קישור לטופס לדוגמא של מנורה מבטחים

http://www.menoramivt.co.il/wps/wcm/connect/b73c4ece-8b6b-43a3-810f-de8dc67576e1/קיט+תביעת+זקנה.pdf?MOD=AJPERES&CONVERT_TO=url&CACHEID=b73c4ece-8b6b-43a3-810f-de8dc67576e1

ב. זה המוצר, בדומה לביטוח השארים בקרן הפנסיה, כך גם בפרישה חייבים להגדיר תשלום חודשי לבת הזוג. לא ניתן לתת לה 0.

ג. במידה ובחרת תקופת הבטחה ובת הזוג מתה לפני תום התקופה יתרת היורשים יקבלו את יתרת התשלומים כסכום חד פעמי. במידה ולא בחרת תקופת הבטחה, נגמר התשלום מהקרן.

ד. לאחר המרת הכסף לפנסיית זקנה אין יותר כסף. בדיוק כמו שלא יבואו לילדים שלך כאשר תגיע לגיל 90 ויבקשו מהם כסף נוסף עבור פנסיית הזקנה שלך. זה היתרון והחיסרון במוצר וזה ההבדל בין מוצר אנונה למוצר קצבה.

ה. גם בביטוח מנהלים לא עוברת יתרת הכסף, מה שעובר זה יתרת התשלומים. לא חייב שזה יהיה בדיוק אותו הדבר.

ו. בת הזוג לא תקבל את הסכום חד פעמי (זה המוצר) במבטחים החדשה יש אפשרות לקבל סכום חד פעמי שמורכב מהפער בין התשלום המובטח לבין התשלום לאחר מות הפנסיונר. לדוגמא לאחר מות הפנסיונר מגיע לאלמנה לקבל 30% קצבה אז יש כעת אפשרות לקבל סכום חד פעמי שמורכב מהפער בין 100% ל- 30%.

שלום.

מה ההבדל בין מקדם המרה לבין מקדם פרישה ?

ובלי קשר לנושא בפוסט זה . מה הגיל המוקדם ביותר שאפשר להצטרף לקרן פנסיה ? 18 ?

תודה.

אין הבדל, מדובר בשני שמות לאותו המונח.

לגבי הצטרפות לקרן הפנסיה, צריך לראות בתקנון הקרן. במבטחים החדשה לדוגמא אין מגבלה על הגיל ההצטרפות.

האם מקדם המרה תלוי בריאות. לדוגמה יש מספר שנים מצומצם לחיות והוא רוצה ליהנות מהכסף בעצמו. האם מקדם חלוקה שלו יהיה שונה ואיזה מסמכים צריך להציג.

לא, לא ניתן להשפיע על מקדם הפרישה באמצעות מצב בריאותי. חוסך שיודע שהמצב הבריאותי שלו לא טוב, יכל למשוך את כספי הפנסיה או לבחור בתקופת הבטחה. אני מציע לקרוא גם את הכתבה בקישור הבא https://pensuni.com/?p=3248

מהם מסלולי פרישה בביטוח מנהלים (מ-2004)?

האם זה נכון שלא בכל המסלולים המקדם "המובטח" אכן מובטח?

אפשר לראות בפוליסה את המסלולים הקיימים בפוליסת הביטוח. מסלול הביטוח המבוטח הוא בדרך כלל מסלול המבטיח תשלום קצבה למבוטח לכל חייו ובמקרה מוות השלמה עד 240 קצבאות למוטב.

היי,

לא הצלחתי להבין את ההבדל בין הבטחה ל-ללא הבטחה, אשמח לחידוד:

1. האם ללא הבטחה המשמעות היא קבלת קצבה עד סוף חיי הפורש? וכאשר ישנה הבטחה אין הדבר כך בהכרח – הפורש עשוי להחליט על הבטחה של 120 ולחיות יותר מכך, כלומר, מעבר ל-120 ללא קצבה?

2. בין אם בחרתי במסלול של הבטחה ובין אם לאו במידה ויש שארים ישלמו להם לאחר מותי? (גובה התשלום נובע מהבטחה או לא לפי מה שהחלטתי – 100% או פחות).

תודה מראש!

בוקר טוב

1. לא, בשני המקרים הפורש יקבל קצבה לא ימי חייב

2. לא, במידה ואתה נשוי תשולם קצבה חודשית לבן הזוג בהתאם לאוז שבחרת (30%-100%), במידה ובחרת תקופת הבטחה. תשולם קצבה זהה לשלך עד תום תקופת ההבטחה. בהעדר בן זוג, ולא בחרת תקופת הבטחה לא תשולם עוד קצבה חודשית. במידה ובחרת תקופת הבטחה יקבלו המוטבים / היורשים את יתרת הקצבאות כסכום חד פעמי (מהוון)

אם אני מבינה נכון הבטחה מתייחסת לגובה הסכום שיקבלו השארים (100%) במקום אחוז (30%-100%) ללא הבטחה?

בנוסף, חשבתי שהמקדם מהווה את מספר החודשים הממוצע שנותרו לאדם לפי תוחלת החיים ולכן הנחתי שכאשר ישנה הבטחה ל-120 חודשים כאשר עוברים אותה אין קצבה יותר.

אם אסכם, כאשר מדובר במקדם עם הבטחה או ללא הבטחה (גובה מקדם שונה כמובן) הקצבה שמחושבת ברגע שהיא נקבעת תהיה עד סוף חיי הפורש, האם אני צודקת?

כלומר, בשום מצב אין סיכוי שאדם המשיך לחיות ו"נגמרה" לו קצבת הפנסיה?

נכון בהחלט, קצבת הזקנה תשולם לפנסיונר למשך כל חייו. ובקרן הפנסיה במידה ויש לו בן זוג, גם לבן הזוג לכל חייו

הי נדב

באותו עניין , נניח הפורש היה נשוי בעת פרישתו , סימן בטופס ההמרהה פרטי בת זוג והוא בחר מסלול ללא הבטחה עם השלמה של 60% לבת הזוג במקרה פטירה. מה קורה אם בת הזוג מתה לפניו, ולאחר מס' חודשים הפורש מת אחריה. האם גם אז כספי גמלאי הולכים לאיזון האקטוארי ? גם אם ישנם ילדים מעל 21 ?

תודה

נכון. במידה ולא נבחרה תקופת הבטחה הכספים ילכו למנגנון האיזון בקרן.

שלום נדב, האם אתה יכול להסביר מה ההבדל בין קרן פעילה ללא פעילה ומתי חברת הביטוח גובה ריסק בגין מוות או נכות . תודה

קרן פעילה היא קרן שמתבצעות אליה הפקדות. רק מקרן כזאת מורידים ריסק עבור סיכוני נכות ומוות. מקרן ללא הפקדות לא נגבים כיסויים והיא לא כוללת ביטוח.

תודה על התשובה המהירה . בן זוגי הפסיק לעבוד וכתוצאה מכך לא בוצעו הפקדות יחד עם זאת חברת הביטוח גבתה סכום כסף משמעותי עבור ריסק נכות ומוות ללא כל תיאום איתנו. הם מוכנים להחזיר את הסכום שגבו למעט שישה חודשים ראשונים לאחר הפסקת עבודתו בתנאי שנחתום על טופס לפיו אנו יודעים שעם ביטול הריסק הזמני שנמשך במשך שנתיים יהפוך החשבון ללא פעיל וכי לא אהיה עוד עמית פעיל בקרן המכוסה בכיסוי ביטוחי לסיכוני נכות ומוות . ידוע לי כי גם בעתיד אם אחדש מעמדי בקרן כעמית פעיל במשך ח ש שנים ממועד הצטרפותי החדשה לא אהיה זכאי לכל כיסוי.

לא ברור לי מדוע אגב בן זוגי בן 63 קיבל הודעה מרתיעה כזאת אם לא בוצעו הפקדות לקרן למעט ניכויי ריסק מוות ונכות . עוד מוסיפה ההתחיבות סעיף כי ידוע לי שגם אם אצטרף לקרן כעמית בעתיד עלולה להיפגע קצבת הזקנה שתחושב לי בעתיד במועד פרישתי. אודה אם תוכל להבהיר לי סעיפים אלו

ערב טוב,

ככל הנראה בקרן הפנסיה שבה הוא היה מבוטח היה מנגנון אוטומטי המפעיל הסדר ריסק המעניק כיסוי למקרה נכות ומוות (מגדל מקפת ? )

הקרן מוכנה להחזיר לכם חזרה את הכספים למעט תקופת ארכת הביטוח שהיא תקופת כיסוי אוטומטית עליה לא ניתן לוותר (חמישה חודשים בדרך כלל)

עוד אומרת הקרן כי במידה ותחדשו בעתיד את החברות בקרן תתחיל מחדש תקופת החברות בקרן.

מעבר לכך אני לא יכל לתת המלצה במסגרת האתר.

היי נדב,

פוסט מעולה.

רק תיקון קטן: הדגשת בפוסט ש״בביטוח מנהלים לעומת קרן הפנסיה לא תקבל האלמנה פנסיית זקנה לאחר תום תקופת הבטחה״.

בדקתי את העניין וראיתי שדווקא כן קיימת אופציה כזו בביטוחי מנהלים (אני מניח שזה יטיס לשמיים את מקדם ההמרה, אבל עדיין כדאי לדעת שיש אופציה כזו).

ראה לדוגמא סעיף 20.1.3 בתקנון ביטוח המנהלים של הראל

אולי שווה לעדכן את הפוסט 🙂

הי עודד,

זה ידוע, חשוב לציין שלא מדובר במסלול בררת המחדל. מסלול בררת המחדל (אותו מסלול שניתן במסגרת המקדם המובטח) לא נותן פנסיה לאלמנה לכל ימי חייה.

שלום נדב,

בדו"ח השנתי של קרן הפנסיה השורה הראשונה היא "קצבה חודשית הצפויה לך בפרישה בגיל 67".

יש לי שתי שאלות בקשר לכך:

1. לפי איזה מסלול פרישה בוצע החישוב הנ"ל? זה לא מצויין בדו"ח ולא בתקנון קרן הפנסיה.

2. האם החישוב הנ"ל מתחשב בהפרש הגילאים האמיתי בין בני הזוג? (או למשל מניח אוטומטית שבן הזוג מבוגר ב-3 שנים מבת הזוג?)

תודה!

הי עודד,

מסלול הפרישה בקרן הפנסיה מניח 60% לאלמנה והפרש של 4 שנים בין בני הזוג

היי נדב,

שאלה באותו נושא…

איך מושפע המקדם מפער גילאים יותר גדול? נגיד 20 שנה בין בני הזוג?

תודה

יש בתקנון טבלאות רגישות להשפעת פער הגילאים על המקדם. כמובן ככל והפער גדול יותר כך המקדם יהיה גבוה יותר

תודה רבה נדב!

תוכל בבקשה לומר לי היכן אוכל לראות זאת בעצמי?

חיפשתי מידע רשמי ברחבי האינטרנט ולא הצלחתי למצוא (וכאמור, גם לא ראיתי אותו בתקנון הקרן).

תודה מראש שוב 🙂

לא הסברת חד משמעי לגבי האפשרות להשאיר לאשה, ואחרי מותה- לילדים. האם אפשר לקבוע שבת הזוג תקבל אחרי מות המבוטח, ושאחרי מותה הילדים יקבלו ? אני רק בערך הבנתי שזה ניתן לעשות במסגרת הבטחת תשלומים. נא לאשר.

הי דני,

אכן הבנת נכון, בחירה של תקופת הבטחה מבטיחה כי במקרה של מוות של שני בני הזוג במהלך תקופת הבטחה יתרת הקצבאות המהוונות ילכו למוטבים.

שלום נדב קראתי את הפוסטים שלך ומאוד נהנתי והשכלתי . תודה

שאלתי :מהו הסכום המינמלי ברוטו של קיצבה חודשית מהפנסיה כדי שאוכל למשוך כספים שיש לי בקופ"ג(שכבת2008)בסכום אחד?

בתודה אורי רוזן

הי אורי,

ככל שיש לך קצבה שעולה על הקצבה המזערית תוכל להוון סכומים מקופת גמל שהופקדו לאחר שנת 2008

הקצבה המזערית בשנת 2020 היא 4,525 ש"ח

בקרן פנסיה חדשה?

אם אתם מתכננים לפרוש לקראת גיל 67,

או להתחיל למשוך את הקצבה במקביל להמשך עבודה,

כדאי שתקבלו החלטה לגבי מסלול הקצבה שלכם ותתחילו למשוך אותה,

בטרם ימלאו לכם 67.

מסלול הקצבה= בקשת הפורש למי תשולם הפנסיה שלו לאחר מותו.

הסיבה :

מסלולי הקצבה האופציונאלים משתנים אוטומטית בגיל 67

ואז תהיינה לכם פחות אפשרויות לבחור מתוכן את המסלול הרצוי לכם.

תוכל להסביר מדוע כדאי למשוך פנסיה לפני גיל 67 ? ומה השינוי שחל בהם?

הי רחל,

כמו כל דבר בחיים, גם בפרישה עדיף לא לחכות לרגע האחרון ולבצע את הבדיקה כמה חודשים לפני היציאה לפנסיה.

כדי למנוע מצב שהפורש הפסיק לקבל משכורת ועדיין לא מקבל את הקצבה מקרן הפנסיה, או שהוא לא יכל לבחור תקופת הבטחה של 240 חודשים.

היי נדב,

רק להבהרה ברשותך.

פורש שבוחר הבטחת קצבאות בקרן פנסיה, נניח 240 תשלומים לאלמנה לפי 60%.

נניח הפנסיה במסלול הזה 10,000 ש"ח.

אם הולך לעולמו לאחר 100 תשלומים, האלמנה (כל עוד בחייה) מקבלת 10,000 למשך 140 חודשים ובתום תקופת ההבטחה מקבלת 6,000 ש"ח לשארית חייה?

או שמא בתום תקופת ההבטחה (240) הפנסיה נגמרת?

תודה

הי דור,

האפשרות הראשונה, קצבה בשיעור 100% עד לתום תקופת הבטחה ולאחריה 60%

נדב שלום

מה קורה עם פנסיונר שבעת יציאתו לפנסיה יש לו ילד קטן מאוד ( מאוד באופנה כיום ) והוא גרוש ? מה יקבל הילד במקרה של פטירה של האבא הפנסיונר ?

תודה

יש אפשרות לבחור במסלול שמגדיר קצבה לילד (עד 30%) כמובן שקצבה זו תבוא על חשבון קצבת הפנסיונר. והיא תשולם לילד רק עם במועד הפטירה הילד יהיה מתחת לגיל 21.

אפשרות אחרת היא לבחור תקופת הבטחה של 240 חודשים ולהגדיר את הילד כמוטב, במקרה זה הוא יקבל את יתרת הקצבאות כסכום חד פעמי מהוון.

נדב שלום

האם בפוליסות הקצבה הישנות של חברות הביטוח קיימת האפשרות לקבל לפי המקדמים הישנים , קצבה עם הבטחה של 120 קצבאות ובמקרה של מוות האלמנה תמשיך לקבל בתום תקופת ההבטחה 60% לכל החיים ?

תודה

לא ישנם 7 מסלולי פרישה בהתאם למתכונת שמתוארת כאן https://pensuni.com/?p=923

אין שילוב של תקופת הבטחה עם קצבה לבת הזוג לכל החיים

שלום נדב,

האם אפשר לפצל את הקצבה בין המסלולים השונים? כלומר, באותה קרן פנסיה לייעד חצי מהכספים לקבצה ללא הבטחה וחצי לקצבה עם הבטחה ל 240 תשלומים?

פתרון למי שמתקשה להחליט 🙂

האפשרות הזאת לא קיימת היום,

אני לא רואה סיבה למה לא לאפשר את זה בעתיד

תודה על התשובה נדב.

זה נכון גם אם מתחילים לקבל את הקצבה במועדים שונים?

כלומר נניח אני מבקש קצבה מחצי מהצבירה במסלול עם הבטחה, ואחרי שנה מבקש להתחיל לקבל קצבה גם מהחצי השני, אהיה מחוייב לאותו מסלול? ומה אם אני מפקיד/מנייד לאותה קרן כספים חדשים אחרי שהתחלתי לקבל קצבה, גם מהם אוכל לבקש קצבה רק באותו מסלול?

במקרים שבהם אני נתקלתי ההמרה הייתה לאותו מסלול,

כנראה יש מורכבות טכנית לנהל שתי קצבאות במערכת.

מכיוון ובסוף הדרך בן הזוג יקבל קצבה בהתאם להקצבה האחרונה שקיבל החוסך

שלום נדב,

מה קורה כאשר מבוטח פעיל נפטר שכר המבוטח לצורך הדוגמא 10K השאיר אחריו אלמנה וילדים מעל גיל 21.

לגביי האלמנה תקבל 60% קצבה-כלומר 6000 שקלים לכל ימי חייה עד שתמות כלומר-מה קורה כאשר זה עובר את היתרה הצבורה בקרן?

עדיין ימשיכו לשלם לה?

לגביי הילדים מעל גיל 21-האם מקבלים משהו?

תודה רבה

שלום נדב,

אני בת 63 ובעלי עוד חודש בן 68 והוא צריך עכשיו לבחור מסלול פרישה.

הפנסיה שלו מאוד קטנה בכל מקרה אין לה משמעות כלכלית מבחינת כלכלת הבית.

במסלול ללא הבטחה הסכום הינו 1300 שח. במסלול 240 הסכום 1000 שח.

לפי מה שהבנתי הוא כבר לא יכול לבחור במסלול של 240 חודשים כי עבר גיל 67

איזה מסלול הוא הכי רווחי מבחינה מתמטית בלבד, בהנחה שאנו לא זקוקים לכסף זה למחיה.

אשמח לתשובתך..

הפערים שאת מציינת כאן נראים גבוהים מאוד

אין כאן החלטה מתמטית

ככל שלך אין צורך בכספים הבחירה צריכה להיות 30% לבת הזוג, לגבי תקופת הבטחה היא קיימת במידה שיש חשש למוות מוקדם של שני הפורשים.

תקופת ההבטחה המירבית בגיל 68 היא כנראה 228 חודשים

היי אליה,

אמנם אני לא נדב אבל קצת מכיר את הנושא.

כדי לדעת מה המסלול הכי רווחי, אתם צריכים לנחש באיזה גיל את ובעלך תמותו… קצת מורבידי, אבל זו האמת.

אם את מגדת עתידות ותוכלי לענות על זה – אז ניתן יהיה לערוך חישוב ולהגיד איזה מסלול הכי רווחי 🙂

הי נדב

האם אלמנת פנסיונר במסלול פרישה הכולל תקופת הבטחה , יכולה לשנות את המוטבים שנקבעו בטופס קבלת פנסיית הזקנה ?

תודה

במקרה של מוות של האלמנה הכספים יעברו למוטבים שלה ולא למוטבי הפורש

היי נדב.

בתקנונים של קרן הפנסיה לא מצאתי את המקדמים למקרה שבוחרים 30% לבן זוג. האם יש דרך לחשב (אפילו "בערך") או שצריך לפנות לחברה (מייגע ביותר)?

הי נדב,

שאלה לגבי קצבת שארים שניתן לבחור ב"מעמד היציאה לפנסיה" – ספציפית, לגבי "בן מוגבל":

– עמית עם בת זוג, שמחליט לפרוש – מעוניין בתקופת הבטחה של 240 (עבור ילדיו הבוגרים מנישואין קודמים), וב 60% קצבת שארים עבור בת זוגו הנוכחית.

– הערה: את משמעות המוטבים במקרה הזה אני מבין היטב. השאלה שלי רק לגבי השארים.

ארבע שאלות: בהנחה שיש לו גם בן מוגבל, מעל גיל 21 – מה האפשריות שלו לכלול אותו בקצבת השארים?

1. לבת זוג חייב לתת לפחות 30%. האם יש מינימום גם לילד המוגבל? – כלומר, האם יש חובה לכלול אותו בקצבת שארים.

2. האם יש מקסימום לבן המוגבל?

3. באם יש אפשרות לתת קצבה גם לבן המוגבל, אני מניח שהקצבה שלו תגיע מתוך ה 60% הכולל שנבחר, נכון? – כלומר על חשבון הבת הזוג.

4. אם התשובה על 3 הוא כן – תמיד אפשר להגדיל את ה 60% ל 100%, ע"ח הגדלת המקדמים.

תודה,

יוסי

בוקר טוב,

ניתן לבחור בחלק מקרנות הפנסיה מסלול פרישה הכולל תשלום לבן מוגבל לכל החיים, כמובן שתשלום קצבה לבן המוגבל תשפיע על חישוב המקדם לפורש.

במקרה של פטירה כאשר יש בן מוגבל / בן זוג ונבחרה תקופת הבטחה – תקופת ההבטחה תשולם לשאירים אלו ולא למוטבים אחרים.

חישוב המקדם לוקח בחשבון אחוז לכל אחד מהשאירים – כלומר הילד לא מקבל קצבה מתוך קצבת בת הזוג אלא לצידה

נדב,

תודה על התשובה. בהחלט למדתי ממנו.

שאלת הבהרה אחרונה: האם יש חובה לכלול בן מוגבל כשארים בקצבת שארים?

(בדומה לחובה שיש כלפי הבת הזוג, שם יש מינימום של 30% עבורה).

שוב תודה,

יוסי

לא, אין חובה לבחור אחוז עבור ילד או ילד עם מוגבלות (האפשרות גם אינה קיימת בכל הקרנות)

הי נדב

פנסיונר עם בת זוג וילד בגיל 11 . בחר 50% לבת הזוג ו – 50% לילד כמו כן בחר בתקופת הבטחה של 20 שנים.

נפטר כעבור 10 שנים

מה יקבל הילד שהוא כבר בן 21 ?

תודה

הילד לאחר גיל 21 כבר לא זכאי לדבר והאישה תקבל קצבה מלאה

שלום,

אודה למענה לשלשת השאלות הבאות

א. האם לאחר גיל הפרישה אפשר לקבל בפעימה אחת את כל הסכום בקרן הפניסה ללא תשלומי מס?

ב. מספר פעמים בפוסטים באתר מוזכר שהאדם יקבל קצבה "לכל החיים" . נניח והאדם חסך מליון שח ומקבל קצבה של 10000 (נניח)

אזי הוא יקבל קצבה למשך 100 חודשים – לאחר מכן הוא יפסיק לקבל כי הקרן נגמרה . אז המונח "לכל החיים" מטעה. נכון? – וזה מוביל אותי לשאלה ג'.

ג. מה קורה כאשר אדם נפטר טרם וטרם התחיל לקבל קצבה מהקרן / קיבל קצבה אך נשאר בקרן סכום לא מבוטל – האם הסכום הזה עובר ליורשים? איזה מסלול כדאי לבחור כדי להבטיח שהכסף לא ילך לאיבוד.

מעריך מאוד את תשובתך,

תודה רבה

א. לא

ב. הפורש יקבל קצבה לכל החיים ולאחר מותו בת הזוג תקבל קצבה לכל החיים שלה

ג. במקרה פטירה לפני היציאה לפנסיה – תשולם קצבה לשאירים : ראה כאן הסבר על כך https://pensuni.com/?p=4825

נדב, תודה רבה על המענה התשובות שלך עוזרות לי להבין ועל כך נתונה לך הערכתי.

אודה למענה לשאלות נוספות אלו:

א. "לכל החיים" –

האם יתכן מקרה שבת הזוג תפליג בשנים והסכום המצטבר שהיא תקבל "לכל החיים" יהיה *יותר* מהקרן שנשארה?

ב. מה לגבי יורשים גדולים? (מעל גיל 20) – בקישור לשאירים הייתה התייחסות לילדים קטנים / בת זוג בלבד.

תודה

1. בת הזוג תקבל את הקצבה לכל החיים. במידה שתחייה יותר מהנחות המוקדמות של הקרן היא תקבל יותר מהצבירה

2. ילדים מעבר לגיל 21 – מלבד ילד עם מוגבלות – אינן נחשבים שאירים בקרן הפנסיה ולא זכאים לקצבת שאירים

נדב תודה רבה על המענה – אתה עוזר לי מאוד.

אודה לך אם תוכל לענות "נכון / לא נכון" לנקודות שכתבתי להלן לראות שאני מבין.

האם אני מבין נכון:

א. שאלה כללית לגבי תקופת אבטחה – האם ניתן לכלול שם גם את האשה? או שמיודע לכל אדם אחר מלבדה?

ב. במקרה ואין תקופת אבטחה כלל – לאחר מות הגבר האשה תקבל כסף (לפי האחוזים לכל ימי חייה) . לאחר שנפטרה – מפסיקים התשלומים.

ג. במקרה ואין תקופת אבטחה – והאשה נפתרה *לפני הבעל* הבעל יקבל קבצה למשך חייו עד המוות וזהו . (היורשים לא יקבלו) – נכון?

המקרה הבא מתייחס לסעיפים ד-ו:

אדם יצא לפנסיה בגיל *76* (אשתו בת 66) הוא בוחר בתקופה מובטחת (לילד) עד גיל 87 (11 שנים).

והוא נותן לאישה 50% (נניח ואפשרי – רק למטרת הבנה)

ד. אם האדם נפתר *לאחר* גיל 87 – רק האשה תקבל למשך חייה (הילדים לא יקבלו דבר)

ה. אם האדם נפתר *לפני* גיל 87 (נניח בגיל 77)

אזי ב10 שנים האלה יקבלו גם הילדים כפי שהובטח וגם האשה במקביל כפי שנקבע לה.

ו. בעצם תקופת ההבטחה נועדה להבטיח למשהוא נוסף על האשה לקבל תשלומים (בעצם להבטיח שבמקרה שגם המוטב וגם אשתו נפטרו – משהוא יהנה מהכסף.

ז. במידה ואפשר להכניס את האשה גם כמובטח – האם יש לכך שיקול אמיתי? – הרי היא ממילא מקבלת "אוטומט".

ח. האם יתכן ונפלה שגיאה בחלק המצוטט מהכתבה להלן המסומן בכוכבית :

" במקרה של מוות של פורש במסלול ללא תקופת הבטחה, בת הזוג תקבל קצבה אחריו לכל ימי חייה. במקרה מוות של שני בני הזוג *או במקרה מוות מוקדם של בן הזוג* יפסקו תשלומי הקצבה.."

אמרנו שללא הבטחה אם בן הזוג מת מוקדם – בת הזוג תקבל לכל שארית חייה – אז אולי הייתה הכוונה "המקרה מוקדם של בת הזוג" (לאחר מות הבעל)

האם התיקון נכון?

ישר כח עצום על העזרה.

נ.ב חשוב לי לספר לך בקצרה איך אתה עוזר לאנשים.

אמא שלי (אחות במקצועה) יצאה לפני כשנה לפנסיה .

היא הלכה ליועץ פנסיוני שלקח לה 15,000 (חמש עשרה אלף שח – לא התבלבלתי)

החלב כבר נשפך. למפרע הבנתי ששדדו אותה.

אז החלטתי שמכאן ואילך אני מוכרח ללמוד בעצמי ולעזור במה שנשאר (בין היתר לאבא מבוגר בן 76 שטרם יצא …).

תודה רבה לך שאתה משתף מסביר ועונה ללמי שצריך.

שא ברכה.

שלום נדב

ישר כוח גדול על ההסברים ועל הכתיבה הברורה.

אני עם ידועה בציבור בפרק ב'.

אני מעוניין להשאיר לה קצבת זקנה ( שארים).

אני מעוניין גם תקופת הבטחה לבן שלי שהוא לא בן משותף ( הוא מאשתי הקודמת אשר לא בחיים ).

השאלות:

1. האם אפשרי ?

2. במקרה והתשובה היא כן בשאלה מספר 1 ,

2א. האשה תקבל בכל מקרה לכל ימי חייה ?

2ב. והבן רק את תקופת ההבטחה אם היא תמות לפני תום תקופת האבטחה ?

תודה רבה מראש.

הי יצחק,

כדי בת הזוג תוכל לקבל קצבה מקרן הפנסיה תהיו חייבים להיות מוכרים כידועים בציבור על ידי ביטוח לאומי או ארכאה שיפוטית,

אחרת היא לא זכאית לקבל קצבה אחריך ותוכל להגדיר אותה רק בעבור תקופת הבטחה.

בחלק מהקרנות הפנסיה ניתן להגדיר מראש מוטב אחר שיקבל את התשלומים המובטחים במקרה פטירה של בן הזוג

תודה רבה

ולגבי שאלה מספר 2א ?

מה השאלה?

אני לא עונה על השאלות בפוסט עצמו. אני עונה עליהם בממשק ניהול