תיקון 190 מאפשר ליהנות מהטבות מס משמעותיות בהשקעות פנסיוניות, אך לא תמיד הוא הבחירה הנכונה. גלו את היתרונות והחסרונות, ומה כדאי לדעת לפני שמפקידים

תיקון 190 מאפשר לחוסכים ליהנות מהטבות מס משמעותיות בהשקעות פנסיוניות. מדובר באפשרות להפקיד כספים לקופת גמל וליהנות ממיסוי מופחת של 15% על הרווח הנומינלי במקום 25% על הרווח הריאלי, כמו באפיקי השקעה אחרים. יתרון נוסף הוא האפשרות להעביר בין מסלולי השקעה ללא אירוע מס, דבר שאינו קיים בחלק מהחלופות.

אומרים שכאשר הספר שלך מתחיל לדבר איתך על השקעות בבורסה זה הזמן להתחיל למכור. אלף אלפי הבדלות, שחמי שהגיע לגיל פרישה שאל אותי על הפקדה לקופת גמל הבנתי שאני צריך לכתוב על תיקון 190 לפקודת מס הכנסה.

| סכום הקצבה המזערית המאפשרת משיכת כספים מתיקון 190 בשנת 2026 | 5,306 ש"ח |

תוכן עניינים : תיקון 190

מה זה תיקון 190?

הפקדה לתיקון 190 מתייחסת להפקדה לקופת גמל באופן עצמאי. הרווחים על הכספים שמושקעים בקופה יהיו חייבים במס של 15% על הרווח הנומינאלי וזאת במקום מס רווחי הון בשיעור של 25% על הרווח הריאלי כמו השקעות אחרות בשוק ההון או במוצרים כמו קופת גמל להשקעה ופוליסת חיסכון.

החיסכון בקופת גמל במסגרת תיקון 190 מאפשר למשוך כספים בהטבת מס או להפוך את החיסכון לקצבה פטורה ממס לחלוטין. אפשרות נוספת היא הורשת הכספים ליורשים בפטור ממס רווחי הון (במקרה פטירה עד לגיל 75).

האם כדאי היום להשקיע בתיקון 190?

משיכת כספים מתיקון 190 חייבת במס של 15% על הרווח הנומינאלי, כל עוד האינפלציה בישראל היתה נמוכה ואפילו שלילית היה קיים יתרון מובנה בחיסכון באמצעות הפקדה לתיקון 190. בשלוש שנים האחרונות אנו נמצאים בסביבת אינפלציה גבוהה שמקנה יתרון למוצרי חיסכון בעלי מיסוי ריאלי כמו קופת גמל להשקעה או פוליסת חיסכון.

מוצרי חיסכון אלה מגדרים עבורכם את הסיכון הקיים באינפלציה ומקטינים את המס שתשלמו על הרווחים.

חשוב לציין שלהשקעה בתיקון 190 ישנם יתרונות נוספים מלבד המיסוי הנומיניאלי עוד על היתרונות (וגם החסרונות) של תיקון 190 בהמשך המאמר.

הרקע לתיקון 190 לפקודת מס הכנסה

תיקון 190 לפקודת מס הכנסה נכנס לתוקף בשנת 2012, אבל התחיל לצבור תאוצה רק בשנים האחרונות. חוסכים שמתקרבים לגיל פרישה ועד כה חסכו כספים באפיקים המסורתיים כמו קרנות נאמנות או פיקדונות בבנקים גילו את היתרונות הטמונים באפשרות להפקיד כספים נזילים לקופת הגמל, וליהנות מדמי ניהול נמוכים ושיעורי מס מופחתים בעת הפדיון.

חוסכים שיבחרו בכך אף יוכלו להפוך את כספי החיסכון לקצבה הפטורה ממס לחלוטין, קצבה מוכרת או להוריש את הכספים למוטבים שלהם.

>>>קריאה נוספת : מהי קצבה מוכרת?

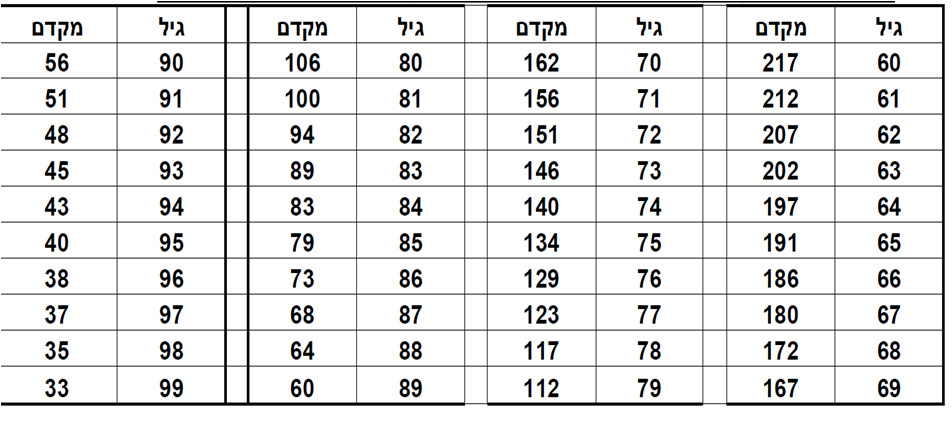

גובה הקצבה הנדרש לתיקון 190 בשנת 2026

כדי לנצל את ההטבות הגלומות בתיקון 190 צריך לעמוד בשני תנאים מצטברים. החוסך צריך להיות לאחר גיל 60 ולקבל קצבה חודשית מחיסכון פנסיוני או מפנסיה תקציבית בגובה 5,306 ש"ח.

תיקון 190 מאפשר לחוסך שעבר את גיל 60 שמקבל קצבה העולה על, סכום הקצבה המזערי, 5,306 ש"ח בשנת 2026 למשוך כספים שיופקדו לקופת הגמל במס רווח הון של 15% על הרווח הנומינלי וזאת במקום מס רווח הון של 25% על הרווח הריאלי.

את גובה הקצבה בודקים במועד המשיכה ולא במועד ההפקדה, כך שניתן להפקיד לתיקון 190 בכל שלב, אך במועד משיכת הכספים חייבים שתהייה קצבה מזערית בהתאם לתקרה באותה שנה. אחרת המשיכה תחשב כמשיכה שלא כדין ותהייה חייבת במס בשיעור של 35%.

במידה שאתם לא עומדים בתקרת הקצבה המזערית והקצבה שלכם נמוכה יותר, ניתן להמיר חלק מהיתרה הצבורה בתיקון 190 לקצבה וכך לעמוד בהוראות החוק.

שימו לב ! עמדת רשות המיסים היא שפנסיה תקציבית של בעל שליטה אינה נחשבת כקצבה מזערית לצורך היוון כספים בתיקון 190.

מה הבדל בין רווח ריאלי לרווח נומינאלי?

רווח ריאלי, הרווח על ההשקעה בניכוי האינפלציה. רווח נומינאלי, הרווח על ההשקעה כולל האינפלציה. כאשר האינפלציה נמוכה מאוד כפי שהיתה בשנים האחרונות תיקון 190 אפשר להרוויח את הפער בכללי המיסוי בין 15% נומינאלי לבין 25% ריאלי שקיים ביתר אפיקי ההשקעה בשוק ההון.

כלל אצבע כאשר האינפלציה עולה על שליש מהתשואה תהייה עדיפות לחיסכון במסגרת אפיק הכולל מיסוי בשיעור של 25% ריאלי.

לבחינת הכדאיות בהשקעה בתיקון 190 ניתן להיכנס למחשבון תיקון 190 כאן באתר

היכן להשקיע את הכספים במסגרת תיקון 190?

רוב החוסכים המפקידים כספים במסגרת תיקון 190 הם חוסכים מבוגרים המפחדים לסכן את כספם ובוחרים באפיקי השקעה שמרנים.

חוסכים שבוחרים להפקיד בתיקון 190 צריכים לנצל את הטבת מס רווחי הון ולהגדיל את הסיכון בהשקעה בתיקון 190 וצמצום הסיכון באפיקי השקעה במיסוי של 25% מס.

חוסכים המעבירים כספים מהפק"מ בבנק כדי להשקיע באפיקי השקעה סולידים בתיקון 190. עדיף היה כי ישאירו את כספם בבנק.

היתרונות בחיסכון במסגרת תיקון 190

בהפקדה לקופת גמל במסגרת תיקון 190 ישנם מספר יתרונות, אותם נפרט ונציג בהמשך.

- חיסכון בעלויות ובדמי ניהול

- הטבות מס במשיכה

- אפשרות למעבר בין אפיקי השקעה ללא יצירת אירוע מס

- אפשרות לקבלת קצבה פטורה ממס

- אפשרות לקבלת הלוואה על הכספים

- קופת הגמל ככלי להורשת כספים

- הטבת מס במעמד ההפקדה

חיסכון בעלויות ובדמי ניהול

דמי הניהול בקופת הגמל אטרקטיביים במיוחד ביחס לחיסכון במוצרים מקבילים, כמו תיקי השקעות, דמי הניהול הממוצעים בקופת הגמל עומדים היום על 0.63% מהחיסכון כאשר דמי הניהול הממוצעים במוצרי חיסכון אחרים כמו פוליסת החיסכון או תיק השקעות מנוהל הם כ- 1% מהחיסכון.

ככל שסכום ההפקדה לתיקון 190 יהיה גבוה יותר, דמי הניהול יהיו נמוכים יותר.

הטבות מס במשיכה

משיכת הכספים מקופת הגמל לאחר גיל 60 היא במסגרת התנאים להיוון קצבה מוכרת. משיכת הכספים חייבת במס של 15% על הרווח הנומינלי בקופה, בעוד שהמס אותו תשלם על משיכת כספים מאפיקים אחרים כמו קרנות נאמנות, ניהול תיקים ואפילו פוליסות חיסכון עומד על 25% מהרווח הריאלי.

כאשר סביבת האינפלציה היתה נמוכה, היה קיים יתרון למס של 15% נומינלי על פני 25% ריאלי.

שימו לב שניתן להשתמש ביתרת ההון הפטורה לצורך היוון כספים בפטור מתיקון 190. נקודה זו רלוונטית למי שברשותו קצבה קטנה יחסית ולא ניצל את כל יתרת ההון בקיבוע הזכויות.

אפשרות למעבר בין אפיקי השקעה

אחד היתרונות שקיימים במוצרי החיסכון הפנסיוני הוא דחיית מס, האפשרות לעבור ממסלול השקעה אחד לשני מבלי שהדבר יחשב אירוע מס עליו תשלמו מס רווחי הון.

לדוגמא מעבר בין מסלול סולידי לכזה בעל חשיפה גבוהה יותר למניות.

בניגוד להשקעה בקרנות נאמנות שם בעת מעבר בין קרן נאמנות המשקיעה באגרות חוב לכזו המשקיעה במניות תידרש לשלם מס רווח הון. המעבר בין מסלולי ההשקעה בקופת הגמל לא נחשב כאירוע מס.

קבלת קצבה פטורה ממס

בחרת לחסוך כספים פנויים בקופת גמל כדי לקבל אותם כסכום חד פעמי. באפשרותך בעתיד להפוך את אותם הכספים לכספי קצבה מוכרת, כספי פנסיה. כספי הקצבה יהיו פטורים לחלוטין ממס רווח הון והקצבה תהייה פטורה ממס.

לצורך קבלת הכספים כקצבת זקנה פטורה ממס יש להעביר את הכספים לקרן פנסיה או לביטוח מנהלים.

אפשרות לקבלת הלוואה על הכספים

כספים שהופקדו לתיקון 190 הם כספים נזילים (עבור חוסכים לאחר גיל 60) וככאלה ניתן לקבל עליהם הלוואה עד ל- 80% מהיתרה בקופה בתנאים אטרקטיבים במיוחד.

חוסכים רבים בוחרים לנצל זאת לצורך מינוף השקעותיהם.

חשוב לזכור כי כי מהפקדות לתיקון 190 בקופות IRA לא ניתן לקבל הלוואה, בנוסף קופות מנייתיות מגבילות את סכום ההלוואה שהן מעניקות.

הטבת מס במעמד ההפקדה

בכל הפקדה לתיקון 190, קופת הגמל תרתק סכום של 38 אלף ש"ח שמזכה את החוסך בהטבת מס. רבים מסתכלים על זה כחיסרון, אך במידה שאתם מקבלים פנסיה גבוהה, אתם יכולים לקבל בגין ההפקדה הטבת מס גבוהה.

על פנסיית הזקנה מתסכלים כהכנסה לא מבוטחת שבגינה אתם זכאים להחזר מס בהתאם לסעיף 45 ו- 47 לפקודות מס הכנסה. ככל שהפנסיה שלכם גבוהה יותר, כך גם החזר המס שלכם יהיה גבוה יותר ועשוי לעמוד על יותר משליש ממהסכום, כלומר יותר מ- 10,000 ש"ח החזר מס.

>>>במידה שהפקדתם לתיקון 190, בידקו את הזכאות שלכם להחזר מס

קריאה נוספת:

תיקון 190 ככלי להורשה

החיסכון בקופת הגמל מאפשר לך לקבוע מוטבים בקופה. חס וחלילה במידה ותלך לעולמך, לפני גיל 75 המוטבים (במידת ולא הגדרת מוטבים היורשים הם אלה שיקבלו את הכספים) יהיו זכאים לקבל את הכספים שנצברו בקופה בפטור ממס רווח הון.

כדי למנוע מצב שבו מנצלים את תיקון 190 לצורך תכנוני מס נקבע כי מי שנפטר לאחר שמלאו לו 75 שנים וטרם החל לקבל קצבה מוכרת, יראו אותו כמי שכבר היוון את הקצבה המוכרת ערב פטירתו, ויורשיו יהיו חייבים במס רווחי הון של 15%.

| מוות לפני גיל 75 | מוות לאחר גיל 75 | |

| שיעור מס | חיסכון פטור ממס רווח הון | חיסכון חייב במס של 15% |

המוטבים בקופה יוכלו להחליט האם לפדות את הכספים או להעביר את הכספים לקופת גמל חדשה (ונזילה) על השם שלהם.

>>>קריאה נוספת : מוטבים בקופת גמל? כמה דברים שכדאי לדעת

שאלה : האם תיקון 190 ניתן לעשות רק בקופת גמל?

תשובה: תיקון 190 ניתן לעשות בכל אחד מהמוצרים הפנסיונים (קרן פנסיה, קופת גמל או פוליסת ביטוח) עם זאת מרבית החוסכים המעדיפים למשוך את הכספים כסכום חד פעמי מעדיפים לעשות זאת בקופת גמל מהסיבה שבקופות הגמל יש מגוון רחב יותר של מסלולי השקעה ודמי הניהול נמוכים יותר מאשר בפוליסת הביטוח.

החסרונות בתיקון 190

הפיתוי לחסוך במס רווחי הון קיים, אך לצידו צריך להכיר את החסרונות בתיקון 190. חסרונות שלא כל בעלי הרישיון ימהרו לספר לכם:

- את הכספים ניתן למשוך רק לאחר גיל 60

- וזאת במידה והתחלתם לקבל קצבה מחיסכון פנסיוני או פנסיה תקציבית בסכום העולה על 5,306 ש"ח

- מכל הפקדה סכום של 38,412 ש"ח לא יהיה ניתן למשיכה רגילה ולכן ההפקדה לתיקון 190 כדאית בסכומים גבוהים בלבד

- במקרה של עליה באינפלציה יתכן שיהיה כדאי להשקיע במוצרים אחרים (לקריאה)

- אתם מעל גיל 60? ישנם הטבות שניתן לנצל במוצרים פיננסים אחרים.

לצד היתרונות הקיימים בתיקון 190 ישנם גם חסרונות. את הכספים שהופקדו בקופת הגמל יהיה ניתן למשוך רק החל מגיל 60. אם אתם היום בני 50 או אפילו פחות אתם צריכים לרתק את הכספים ללא מעט שנים בהם לא תדעו כיצד תתנהג סביבת הריבית.

בנוסף, כדי למשוך כספים מקופת הגמל, כסכום חד פעמי, עליכם להוכיח כי קיימת ברשותכם קצבה, על שמכם, העולה על הקצבה המזערית. בשנת 2026 הקצבה המזערית עומדת על 5,306 ש"ח.

הקצבה העולה על 5,306 ש"ח צריכה להיות רשומה על שם החוסך שמבצע את ההפקדה. העמידה בתנאי גובה הקצבה המזערית נעשית בנפרד בהתאם להכנסתו של החוסך שמבצע את ההפקדה.

במידה שהחלטתם לדחות את הפרישה ואין ברשותכם קצבה כזאת, משיכת הכספים תחשב כמשיכה שלא כדין ותהייה חייבת במס של 35%.

עברתם את גיל 60? התחלתם לקבל קצבה? עדיין יש בעיה

במקור תיקון 190 נועד לייצר קצבת זקנה פטורה ממס ולא כמכשיר השקעה פיננסי. לכן, הפקדה במסגרת תיקון 190 נחשבת כקצבה מוכרת למעט סכום של 38,412 ש"ח (בשנת 2026). סכום זה הוא הסכום עליו יכל לקבל החוסך העצמאי הטבת מס במועד ההפקדה.

במידה שתעשו הפקדה לתיקון 190 בכל שנה, תצטרכו לרתק סכום כזה בכל שנה.

כדי למשוך את הכספים כסכום חד פעמי תצטרכו להציג אישור ממס הכנסה ועל המשיכה תשלמו מס שולי.

חשוב לזכור כי במידה שפקדתם באותה שנה, כספים לחברות שונות. כל חברה תרתק את 38 אלף שקלים.

לדוגמה בחרתם להפקיד במסגרת תיקון 190 את הסכומים הבאים:

| אלטשולר שחם | 400,000 ש"ח |

| מור בית השקעות | 400,000 ש"ח |

| ילין לפידות | 400,000 ש"ח |

כל חברה, תרתק סכום של 38 אלף ש"ח אותו היא תסמן כקצבה מזכה. ואת היתר תוכלו למשוך בכפוף לעמידה בתנאים.

במידה שהפקדתם במסגרת תיקון 190 למספר חברות באותה שנת מס, באפשרותכם לבחור באיזה חברה לסמן את הכספים ככספי קצבה מוכרת ובאיזה חברה להשאיר את הכספים במעמד קצבה מזכה. לצורך כך עליכם להעביר אישור לחברה על ביצוע ההפקדה.

>>>קריאה נוספת : משיכת כספים מתיקון 190

סעיף 125ד : הטבת מס שאינה קיימת בתיקון 190

עברתי את גיל 77 ויש לי כסף פנוי האם כדאי להפקיד לתיקון 190?

במידה ואתה או בת זוגתך חגגתם 55 ב- 1.1.2003 יש הטבת מס נוספת שבאפשרותכם לנצל. הטבת מס מתוקף סעיף 125ד לתקנות מס הכנסה. במסגרת הסעיף אתם זכאים להטבת מס רווח הון של אלפי שקלים בשנה. הטבת המס יכולה להגיע ל- 18,360 ש"ח בשנה במידה ולשני בני הזוג מלאו 55 לפני ינואר 2003.

כדי לנצל את היתרונות בסעיף 125ד יש להפקיד את הכספים לפוליסת חיסכון ולא ניתן לנצל את ההטבה במסגרת תיקון 190.

>>>מה זה פוליסת חיסכון ובמה היא נבדלת מתיקון 190

שאלה : אני מקבלת קצבת שארים מהצבא בגובה של 5,600 ש"ח האם אני יכולה לנצל את ההפקדה לתיקון 190?

תשובה: לצערי לא. קצבת שארים וקצבת שארים מהצבא אינם נחשבים כקצבאות המזכות בניצול הפטור במסגרת תיקון 190. רק במידה שיש לך קצבה מחיסכון פנסיוני או פנסיה תקציבית (שאינה קצבת שארים) העולה על הקצבה המזערית תוכלי לנצל את היתרונות בתיקון 190.

מה ההבדל בין תיקון 190 לבין קופת הגמל להשקעה?

קופת הגמל להשקעה היא מכשיר חיסכון חדש שפתח פתח האוצר. קופת הגמל להשקעה מאפשרת את משיכת הכספים בכל שלב גם לפני גיל 60.

בניגוד להפקדות בהתאם לתיקון 190 אותם ניתן למשוך במס של 15% החל מגיל 60, חוסכים שיחסכו בקופת הגמל להשקעה יוכלו לבחור האם למשוך את הכספים במס של 25% או להעביר את הכספים לקרן הפנסיה לצורך קבלת קצבה הפטורה ממס.

קריאה נוספת:

האם סכום ההפקדה לתיקון 190 מוגבל?

סכום הפקדה לתיקון 190 אינו מוגבל. אך הקופות מוגבלות בסכום אותו הן יכולות לשחרר מבלי להפנות את החוסך למס הכנסה.

במועד ההפקדה על החוסך לחתום על הצהרה כי ההפקדות שביצע לתיקון 190 לאורך השנים וכלל החברות עומדות בסכומים הבאים.

- עד לגיל 67 – ארבע פעמים השכר הממוצע במשק כפול המקדם בטבלה

- החל מגיל 67 ומעלה – חמש פעמים השכר הממוצע במשק כפול המקדם בטבלה.

המקדם לחוסכים מתחת לגיל 60 הוא 217

לדוגמא, חוסך בן 60 יכל להפקיד במסגרת תיקון 190 סכום של 11,951,492 ש"ח

217*4*13,769 ש"ח

שאלה : האם תיקון 190 הוא רק לגמלאים?

תשובה : לא, כל אחד יכל להפקיד כספים במסגרת תיקון 190 לפקודת מס הכנסה ולא רק גמלאים. חשוב לזכור, כי לאור החסרונות אותם ציינו, כי את הכספים יהיה ניתן למשוך רק לאחר גיל 60 וכפוף להתחלת קבלת קצבה העולה על הקצבה המזערית. ולכן ההפקדה במסגרת תיקון 190 פחות אטרקטיבית לחוסכים צעירים יותר.

הבדלים בין מוצרי החיסכון

ישנם מספר אפיקי חיסכון בהם ניתן לחסוך כספים פנויים, החל מקרן נאמנות או פקדון בבנק. חיסכון בפוליסות חיסכון או אפילו ניהול תיק השקעות. בטבלה מופיעה השוואה בין המוצרים השונים לבין חיסכון בקופת הגמל במסגרת תיקון 190.

| תיקון 190 | פוליסת חיסכון | ניהול תיקים | קרן נאמנות | |

| דמי ניהול ממוצעים | 0.63% | 1% | 0.8% | בהתאם לקרן |

| מס רווח הון | 15% על הרווח הנומינאלי | 25% על הרווח הריאלי | 25% על הרווח הריאלי | 25% על הרווח הריאלי |

| מעבר בין מסלולי השקעה | V | V | X | X |

| השקעה בנכסים לא סחירים | V | V | X | X |

| נזילות הכספים | לאחר גיל 60 | V | V | V |

בשורה התחתונה : האם גם אני יכל להשקיע במסגרת תיקון 190?

- מתקרב לגיל 60

- ברשותך קצבת פנסיה העולה על 5,306 ש"ח (בשנת 2026), או שתקבל אחת בעתיד.

במידה שענית בחיוב לשתי השאלות גם אתה יכל לנצל את היתרונות הקיימים בהפקדה במסגרת התיקון.

שאלות נפוצות לגבי תיקון 190

מי יכל למשוך כספים מתיקון 190?

מי שעבר את גיל 60 ומקבל כבר קצבה שעולה בשנת 2026 על 5,306 ש"ח

האם ניתן לנהל כספי תיקון 190 ב IRA

כן. ניתן לנהל את הכספים גם בקופת גמל בניהול אישי IRA. במידה ואתם מקבלים כבר קצבה העולה על 5,306 ש"ח. לא תהיו מוגבלים באופן ניהול ההשקעות ב IRA. למדריך לחוסך המתחיל ב IRA

האם משיכת הכספים בתיקון 190 פטורה ממס?

משיכת הרובד הראשוני כ- 38 אלף ש"ח יהיה חייב במס שולי. על יתר הכספים תשלמו רק מס על הרווחים. מס בשיעור של 15% על הרווח הנומינלאי

האם הפקדה לתיקון 190 מוגבלת בתקרה?

קיימת תקרה של מספר מיליוני שקלים המשתנה בהתאם לגיל. התקרה היא לצורך המשיכה בפטור ישירות מבית ההשקעות.

האם ניתן להוריש כספים בתיקון 190?

במקרה מוות, כספים שהופקדו בתיקון 190 יועברו למוטבים. במקרה מוות לפני גיל 75 הכספים יועברו בפטור ממס רווחי הון. במקרה מוות לאחר גיל 75, הכספים יהיו חייבים במס על הרווחים בשיעור של 15% על הרווח הנומינלאי.

האם חייבים לבצע תיקון 190 בקופת גמל?

ניתן להפקיד במסגרת תיקון 190 לקרן פנסיה, קופת גמל או ביטוח מנהלים. אם זאת מרבית החוסכים מבצעים את הפעולה בקופת הגמל בזכות דמי הניהול ומגוון מסלולי ההשקעה.

מה היתרון בחיסכון בתיקון 190?

בניהול השקעות במסגרת תיקון 190 תשלמו מס רווחי הון בשיעור של 15% על הרווח הנומינאלי במקום 25% על הרווח הריאלי בהשקעות בשוק ההון

מה החסרונות בתיקון 190?

שימוש בתיקון 190 הוא יחסית מורכב ומאפשר משיכה רק לאחר גיל 60 בכפוף לקבלת קצבה מזערית. בנוסף, 38 אלף השקלים הראשונים יהיו מרותקים ולא יהיה ניתן למשוך אותם בצורה פשוטה.

מי זכאי לתיקון 190?

כל אחד יכל להפקיד כספים לתיקון 190 בקופת גמל, אך חשוב לשים לב כי רק מי שעבר את גיל 60 ומקבל בפועל קצבה העולה על הקצבה המזערית יוכל למשוך את הכספים מהקופה.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

זה לא כזה ורוד, חבל שאתה לא כותב על החסרונות

לא סתם קופות הגמל ממשיכות לדעוך (לפחות עד שהקופות גמל להשקעה יכנסו לתוקף)

1. המגבלה על ההפקדות

2. האמונה הנדרשת ברשויות המס שלא יראו בכך פתאום כספים חייבים

3. הסיבוכיות במשיכה, הפקדה, העברה

4. האמונה שהרגולציה לא תשתנה שוב ושוב

אפשר להגיד הרבה דברים טובים על קופות הגמל – פשטות זה לא אחד מהם

עצם זה שאתה מזכיר את המילה "היוון" בחיסכון הוני כבר מעבירה חלחלה בירוקרטית

בוקר טוב רן,

אחת הסיבות שלקח שנתיים לתיקון 190 לתפוס הם הסיבות שציינת. כיום אפשר למשוך את הכספים ישירות מקופת הגמל בלי לעבור בדרך אצל מס הכנסה וזאת בכפוף על הוכחה על קבלת קצבת פנסיה מזערית. למגבלה על ההפקדות אני לא מתייחס, זה נופל תחת ההגדרה של צרות של עשירים. רוב החוסכים לא מגיעים למגבלה הזאת.

לגבי הרגולציה, אני (כבר) לא יכל להתחייב לכלום. 🙂

שלום נדב,

במידה ובגיל 60+ אני מפקיד לתיקון 190 ולא מקבל ניכוי/זיכוי על ההפקדה (כי אני לא מגיע לסף המס בכלל), האם יש דרך להוכיח זאת ולקבל הכרה בכל הסכום מהשקל הראשון ככספי קצבה מוכרת ולא מזכה?

פוסט מעניין. שתי הערות –

* היות ומדובר בהשקעה של כספים נזילים אחרי מס, גם חשבון השקעות עצמאי הוא חלופה אפשרית, כשעלויות הניהול הן קבועות ויכולות להיות סדר גודל של 20 ש״ח בחודש. כמובן שלא לכולם מתאים ניהול השקעות עצמאי, אך זו נראית לי חלופה לגיטימית בפני עצמה.

* כהשוואה צרכנית, אולי מעניין להסתכל לא בהכרח על דמי הניהול הממוצעים, אלא על דמי ניהול הנמוכים שיכול לקבל כל אדם ללא יכולות מיקוח או שייכות ארגונית מיוחדים. בהקשר הזה, יש לפחות מספר גופים שמציעים קופות גמל בדמי ניהול של 0.5% באופן שזמין לכל.

תודה יבגני,

נראה לי שהאלטרנטיבה בין תיקון 190 לבין חשבון ניהול השקעות הוא מס ברווחי הון. צריך לעשות בחינה האם זה מתקזז מול דמי הניהול.

קח בחשבון בחשבון שבקופת גמל יש לך גם נכסים לא סחירים נושאי תשואה , דבר שאין לך בחשבון השקעות

יש גם באינטרגמל ב-0.35% בלי מיקוח וב-IRA עם מיקוח קל גם בפחות מזה.

עדיין השקעה עצמאית היא בדמי ניהול נמוכים משמעותית מדיעים בערך לדמי ניהול הפנימים של הקופ"ג. הפטור ממס ריווחי הון בפרישה או השינוי מס שעשוי להיות שלילי בהתאם לאינפלציה דרך אגב לא שווים את הפרשי דמי הניהול.

דרך אגב נדב הכינוי של דמי ניהול של 0.63% כאטרקטיבים זה לדעתי הטעיה במיוחד שהאופציה של קניית ETF או קרנות נאמנות בבית השקעות שהיא גם חלופה לגיטימית נמוכה בסדרי גודל.

זה כמו להגיד ש-0.5% דמי ניהול בקרן הפנסיה זה אטרקטיבי כי הדמי ניהול בביטוח מנהלים גבוהה יותר לא משנה שאתה יכול לשלם 0.1% בקרן פנסיה ברירת מחדל.

דמי הניהול של 0.63 מתייחסים לממוצע בענף, המפקידים לתיקון 190 בדרך כלל משלמים דמי ניהול נמוכים יותר אפילו נמוכים יותר מ – 0.35% (הכל תלוי בסכום ההפקדה).

היי נדב

מה הסיכוי שאתה מצרף דוגמא יפה

כולל חישוב ריבית ריאלית מול נומינלית

כמה יוצא לאדם שמעביר מיליון שח מחשבון הבנק לקופת הגמל

ומשם לאופציות המשיכה….

בוקר טוב טל,

בריבית של היום, קשה לזרוק מספרים 🙂

אולי נעשה משהו בהמשך

נדב. פוסט נהדר! וכן למרות שידעתי את כל הנחוץ לעניין התיקון. אני חושב שלחוסך ה"קטן" עשית סדר מעולה! ועל כך כל הכבוד

תודה רבה איתן,

המטרה כאן הייתה בהחלט לפשט את העניינים עבור החוסכים שטרם שמעו על התיקון

לא הבנתי את מה שכתבת לגבי הירושה –

אמא שלי מעל גיל 75.

יש לה כמליון ₪ שהיא לא זקוקה להם למחייתה באופן שוטף.

האם היא עדיין יכולה להפקיד לקופה לפי 190?

לאחר 120, מה יהיה שיעור המס שאנו המוטבים נשלם?

תודה רבה!

בוקר טוב,

כספי תיקון 190 שלא נמשכו לאחר גיל 75 לא יהיו פטורים ממס רווח הון בניגוד לכספי מוטבים.

לא הבנתי –

אני ואחי (המוטבים) נצטרך לשלם מס רווחי הון על הרווחים שיהיו לאמא עד 120 או שכמוטבים, נהיה פטורים?

האם מעבר בין קופות באותו בעת השקעות, ייחשב היום(כשאמא אתנו) כאירוע מס בגלל שהיא מעל גיל 75?

תודה רבה!

תצטרכו לשלם מס של 15% על הרווח הנומינאלי שנצבר בקופה. לאחר מכן כספים שיועברו לחשבון מוטב (על שמכם) יהיה חייב במס של 25% כמו כל קופת מוטב אחרת

מה לגבי המיסוי של 33,400 ש"ח הראשונים של ההפקדה

של גמלאי בעל קצבה מעל 6000 ש"ח בחודש ורוצה להפקיד 200 אלף ש"ח לקופת גמל במסלול הוני?

הי יואב,

במידה ואתה מבקש למשוך את הכספים ישירות דרך הקופה מבלי לעבור בדרך דרך מס הכנסה 33,408 הראשונים לא יוכרו לך ככספי קצבה מוכרת. והמשיכה שלהם תהייה כהיוון קצבה מזכה.

במידה ותעביר אישור ממס הכנסה כי לא מדובר בכספי קצבה מזכה כל הכספים ימשכו במס של 15%.

תודה נדב!

אני עקרת בית בת 40 שמעונינת לחסוך כספים נזילים שיש ברשותי לפנסיה

האם החוק מתאים למצבי? מעניין אותי אפשרות הקצבה הפטורה ממס, ישמכשירים יותר טובים למצבי?

לא הבנתי למה מומלץ רק למי שמתקרב לגיל 60 וכבר יש לו קיצבה פנסיה צפויה?

תודה מראש

שרה

בוקר טוב שרה,

במידה ואת מתכננת לחסוך את הכספים לקצבה חודשית מגיל 60, הפקדה לקופת הגמל היא פתרון אפשרי. אחרת חשוב לזכור כי לא יהיה ניתן למשוך את הכספים לפני גיל הפרישה.

בנוסף, במידה ואת מעוניינת למשוך את הכספים בגיל פרישה כסכום חד פעמי עלייך לודא כי תהייה לך קצבת פנסיה בסכום הקצבה המזערי, היום כ- 4418 שקלים.

תודה על הפוסט נדב,

אולי כדאי לחדד שמדובר בפתרון אפשרי רק למי שמתקרב לגיל פרישה. זה לא היה ברור לי עד לסוף הפוסט.

כמו כן, להגיד שהכספים נזילים כמו בקרן נאמנות ובאפיקים נוספים זה מבלבל ולא ממש מדויק, אולי כדאי לתקן זאת.

תודה רבה רועי,

אני אחדד את הדברים, יש עוד נושאים שראיתי שנותרו לא ברורים אני ארחיב בעקבותם את הפוסט

שלום נדב,

האם הבנתי נכון שבהפקדות לקופות גמל במסגרת תיקון 190 אין הטבות מס במועד ההפקדה (ניכוי כמו בקופ"ג הישנות והטובות)? לא כל כך ברור איך זה עובד במישור הפרקטי: האם נשארו קופות גמל הישנות (כמו עצמה, גדיש, אנליסט וכו') שאפשר להפקיד בהן ולקבל ניכוי כמו פעם (הטבה בשנת ההפקדה) ויש קופות גמל החדשות של תיקון 190 שלא ניתן לקבל ניכוי בשנת ההפקדה?

תודה!

שלום גליה,

הקופה היא אותה קופה והיא יכולה להתנהל בגדיש או במנורה מבטחים. אך בניגוד לעבר הפקדות לקופת גמל לא ניתן למשוך כסכום הוני חד פעמי פטור ממס.

במידה ואת מקבלת הטבת מס במועד ההפקדה במועד המשיכה הכספים יחשבו ככספי קצבה מזכה ויהיה ניתן למשוך אותם כקצבה חודשית או כהיוון קצבה מזכה.

כספים שהופקדו במסגרת תיקון 190 ולא נתנה עליהם הטבת מס, יחשבו כספי קצבה מוכרת ואותם יהיה ניתן למשוך כקצבה חודשית או כהיוון קצבה מוכרת.

אם כל מה שכתבתי כאם נשמע סינית, אפשר למצוא הסבר למונחים במילון לפרישה:

https://pensuni.com/?p=2686

נדב, תודה על תשובתך המהירה.

האם הבנתי נכון: במועד ההפקדה בן אדם צריך להחליט ולהודיע למנהל הקופה האם הוא:

– מפקיד לקופ"ג "כמו פעם" ומעוניין לקבל הטבה במס (ניכוי) בשנת ההפקדה (ואז יהיה ניתן למשוך את הכסף כקצבה חודשית או כהיוון קצבה מזכה)

או

– מפקיד לקופ"ג במסגרת תיקון 190, מוותר על הניכוי בשנת ההפקדה ויוכל למשוך את הכסף כהיוון קצבה מוכרת (כמובן אם יש לו פנסיה מזערית ממקום אחר).

זאת אומרת במישור הפרקטי בן אדם צריך לסמן בטופס ההפקדה באיזה מסלול ("כמו פעם" או קוד 190) הוא בוחר?

תודה

אפשר להודיע לקופה במועד ההפקדה האם מדובר בהפקדה לצורך תיקון 190 או במועד המשיכה כפוף להצגת אישור מתאים ממס הכנסה.

שלום רב,

אם אפקיד לקופה ואקבל זכוי /נכוי מס במשך תקופת ההפקדות ברגע שארצה ויתאפשר לפדות את הסכום (היוון) מה אז הם חוקי המס? שולי / 15% נומינלי או 25 ריאלי על רווחי ההון?

הפקדה לחיסכון פנסיוני שמקנה הטבות מס נותנת לך קצבה מזכה. היוון קצבה מזכה חייב במס השולי שחל עלייך וזאת בתנאי שכבר יש לך קצבה מזערית.

שלום נדב

בלוג מעולה

האם ניתן להודיע לחברת הביטוח בעת ההפקדה שמדובר בהפקדה לצורך 190 ואז אישור ההפקדה יוצא כהפקדה מוכרת ואז וניתן למשוך את ההפקדה כהפקדה מוכרת בלי אישור מס הכנסה?

לא האישורים שבידי החברות מחייבים אותם לרתק 34 אלף שקלים ככספי קצבה מזכה וממך להציג שלושה תלושי קצבה העולים על הקצבה המזערית.

שלום נדב,

תודה רבה על הפוסט המלמד. יש לי מספר שאלות שאשמח אם תוכל לחדד.

1. האם ניתן להפקיד לקופה כסף מהעו"ש ולא רק מהמעסיק? האם הוא יוכר כקצבה מוכרת? אם כן, מה ההבדל בינו לבין הקופות החדשות שמדברים עליהן?

2. אם מושכים כהון לפני גיל 60, כמה מס יש לשלם?

3. אם מושכים מקצבה מוכרת, החל מגיל 60, ולפני גיל פרישה (היום 67, אבל יכול לעלות). האם יש צורך לשלם דמי ביטוח לאומי וביטוח בריאות על הקצבה?

4. האם ניתן למשוך כהון רק חלק קטן מאד מהקרן מדי חודש או חודשיים (בכל גיל שהו)?

5. מה החסרון בלהפקיד בסביבות גיל 30-40?

תודה רבה

בוקר טוב יובל,

אנסה לענות על השאלות שלך

1. בהחלט, ניתן להפקיד כספים במעמד עצמאי וכל עוד אתה לא זכאי לקבל עליהם הטבת מס הם יוכרו לקצבה מוכרת. להבדיל מקופת הגמל להשקעה, הכספים לא ניתנים למשיכה בכל שלב.

2. לא ניתן למשוך לפני גיל 60. משיכה לפני גילל 60 נחשבת כמשיכה שלא כדין.

3. שאלה מעניינת, להבנתי כן. אני אבדוק אבדוק את זה ובמידה ויהיה עדכון אני אכתוב כאן

4. כן, אין בעיה לבצע משיכות חלקיות וכד'

5. אתה למעשה "נוהל" את הכסף עד לגיל הפרישה. במידה ואתה לא צריך את הכסף בשוטף, אין כאן בעיה.

תודה רבה על התגובה.

אם אני זוכר נכון, את כספי הפנסיה מותר למשוך לפני גיל 60 עם "קנס" של 35% מס. מדוע זה בלתי אפשרי בקופות גמל כנ"ל?

אם אני מבין נכון, לגבי משיכה אחרי גיל 60 ולפני גיל פרישה, בגלל עניין תשלום ביטוח לאומי+בריאות, אין טעם מבחינת מסויי למשוך כקצבה, אלא אפשר למשוך כמשיכות הוניות חלקיות. אז גם מרוויחים שליטה על גובה המשיכה, ולא מתקבעים למקדם מסויים.

האם אוכל להעתיק את התגובה שלך לפורום של הסולידית? (כולל קישור למאמר זה)

צהריים טובים יובל,

1. גם מקופה שכזו ניתן לעשות משיכה שלא כדין ולשלם קנס של 35%. לא רואה סיבה מדוע לשים כסף פנוי בקופה ולאחר מכן לשלם קנס בגובה כזה.

2. צודק לגמרי, עדיף לבצע את היוון. אני מניח שרוב החוסכים מבצעים את ההפקדה לצורך משיכת הכספים.

(אין בעיה לשים קישור לתשובה)

בהמשך לשאלתו של יובל, הרי חוסך בן 40 יכול להפקיד כספים בתיקון 190 ונועל את הכסף עד גיל פרישה – אולם מהו הסכום שניתן להפקיד בגיל 40? 4 פעמים כפול המקדם שרשום בטבלה – אך בטבלה המקדמים המצוינים הם רק לגיל 60 ומעלה…

תודה ליאור

ובנוסף חידוד קטן, בהנחה והפקיד בגיל 40, ובגיל 60 עתיד לקבל קצבה על-פי הנדרש, האם במשיכה של הסכום שיצטבר כסכום הוני, לאחר גיל 60, מס-רווחי הון נומינלי של 15% יהיה על כל תקופת החיסכון?

תודה!

אין בעיה להפקיד כל סכום בגיל 40, בגיל 60 יהיה ניתן למשוך את הסכום במס רווח הון של 15% נומינאלי וזאת בהנחה שיש לחוסך קצבה שתעלה על הקצבה המזערית.

להבנתי, ואשמח לדעת אם אני טועה, אפשר להתיחס גם כספים המופקדים לקרן פנסיה/בטוח מנהלים מעל לתקרת ההפקדה המזכה בהטבות מס כאילו הופקדו לקופת גמל לפי סעיף 190 ולהנות מכל היתרונות של סעיף 190 על הכספים האלה ועל הרווחים שנצמחו מהם.

האם זה נכון?

אם כן, איך זה מתבצע בפועל? האם קרנות הפנסיה/ביטוחי המנהלים יודעים לנהל ולהתמודד עם המצב הזה?

תיקון 190 הוא רק דרך אחת לישום קצבה מוכרת, כך שניתן לישם גם מקרן פנסיה או פוליסת ביטוח. צריך לקחת בחשבון שקרן פנסיה מקיפה מוגבלת בהפקדות שניתן להעביר אליה לכ- 40 אלף שקלים בשנה.

בנוסף חשוב לידע את הקופות שמדובר בכספים לצורך קצבה מוכרת.

תודה על הפוסט.

אשמח אם תוכל לפרט לגבי אותם "נכסים לא סחירים".

וכמו יבגני, אני עבורי (ורבים אחרים) ההשוואה היא בתכלס בין קופ"ג ובין תיק מסחר עצמאי, ולכן הטריידאוף הוא בין דמי ניהול ובין פטור מרווחי הון כקצבה. אשמח אם תקדיש פוסט שמשווה בין האפשרויות, ובין היתר מתייחס להבדל בין 15% נומינלי ל25% ריאלי (שכן בכלל לא ברור שזה יתרון… מאוד תלוי באינפלציה)

נכסים לא סחירים הם השקעה בנדל"ן, תשתיות, הלוואות וכד' בעולם שהתשואה בסיכון נמוך הולכת וקטנה נכסים לא סחירים מאפשרים להשיג תשואה גבוהה יותר.

לעניין הפער בין 15% ל- 25%, אתה צודק. בעולם של תשואה נמוכה ואינפלציה, ישנה עדיפות לתשלום מס של 25% על הרווח הריאלי. אני רוצה להאמין שמי שהולך להשקעה בתיקון 190 לא מחפש השקעה חסרת סיכון לטווח קצר.

אני מתכוון מה הם בדיוק אותם נכסים. אילו נכסי נדל"ן אלו למשל? מי מוכר אותם? איפה הם? מה ההיצע? וכו'

לא חושב שקיים פירוט באתרי האינטרנט של אותם נכסים, בדוחות הנכסים של החברות אפשר לראות את החלוקה לסחיר או לא סחיר. אבל פירוט ברמת הנכס לא נמצא.

בדרך כלל תקרא על כך שיהיה כתוב שחברה מכרה נכס כזה או אחר בגרמניה או חברה רכשה נכס כזה או אחר בארצות הברית

אתה בטוח לגבי התקרה?

אם אבא שלי גמלאי ומקבל את הקצבה המינימלית והוא מעל גיל 60, האם הוא יכול לפתוח קופת גמל היום ולהפקיד אליה מיליון שקל ועדיין לקבל את הטבת המס?

כלומר אם בעוד 5 שנים הוא פודה הוא יישלם רק 15% מס?

נכון,

אבא שלך יכל להפקיד מליון שקלים במסגרת תיקון 190, הכספים יהיו חייבים במס של 15% על הרווח הנומינאלי בכפוף להצגת אישורים על קבלת קצבה העולה על הקצבה המזערית

היי נדב,

שאלות טיפה יותר ספציפיות:

בוא נמשיך עם הדוגמה – הפקדה חד פעמית מחר בבוקר של מיליון שקלים.

1. האם יש איזו בעייתיות להמשיך ולהפקיד מידי פעם (פעם בחודש, פעם בחודשיים, פעם בחצי שנה, ..) סכומים נוספים? האם יש יתרון לתדירות גבוהה יותר או פחות של הפקדות?

2. האם יש איזו כדאיות להפקיד עד סכום מסויים בשנת מס מסויימת ולשמור את שאר ההפקדות לשנת המס הבאה?

תודה!

אין מניעה להמשיך ולהפקיד לפי תיקון 190 כל עוד לא עוברים את הסכום שמחושב לפי המקדם שבטבלה.

חשוב לזכור כי במידה ומפקידים בשנת מס חדשה, הפקדה של 33408 תיוחס לקצבה אלא אם תציג אישור על קצבה מזערית שעומדת לרשותך.

תודה נדב,

אני פשוט מנסה להבין טכנית מה הפעולות הנדרשות.

נניח שמחר פותח קופה באחד מבתי ההשקעות.

(1) אותם לא מעניין הרי האישור על הקצבה, אבל עדיין יש טעם להודיע להם שהקופה היא במסגרת תיקון 190?

אני מפקיד בקופה סכום ראשוני. נניח מיליון שקלים.

מידי חודש אני מפקיד חמשת אלפים שקלים, במשך עשור.

עברו עשר שנים ואני מעוניין לפדות. נניח שיש בקופה שני מיליון שקלים.

(2) כעת, על מנת לשלם 15% מס על הרווחים (על 400 אלף השקלים) – אני צריך להציג למס הכנסה אישור שהייתה לי קצבה מינימלית במשך כל העשור הזה?

(3) במידה ואפדה מבלי לעבור דרך מס הכנסה – על ה10*33408 הראשונים – כלומר 334 אלף שקלים, אשלם מס שולי, ועל שאר ה1.66 מיליון שקלים אשלם 15% על הרווח?

שוב תודה!

1. בהחלט מעניין אותם, הם רוצים לדעת לסמן את הקופה כקופה נזילה ולהציג את הדיווחים על הכספים ככספי קצבה מוכרת

2. נכון

3. לא, תשלם מס של 35% או מס שולי הגבוה מבין השניים על משיכה שלא כדין על 33408*10 ועל הרווח על היתרה תשלם כפי שכתבת 15%.

תודה רבה לך על כל התשובות!

3. אם אמות אחרי גיל 75 איזה מס ישלמו יורשים על משיכה של 10* 33408 ? גם 35% ?

שלום רב

קיבלתי מקופת הגמל אישורים המראים כי 51000 שח

שנחסכו בשנים 2012-2014 הינם קצבה מזכה.

תגובת פקיד שומה 5 ת"א הייתה שאין הכרה בכך כי 33408 שח

ראשונים כל שנה היא קצבה מזכה.

לדעתי ולדעת נציג הקופה זה לא נכון. מה דעתכם?

בפני מי אני יכול לערער?

אלדד

תןספת נתונים לשאלתי-

בשנים אלה 2012-2014 הייתי שכיר של תע"א

ויצאתי לגמלאות בשנת 2014.

הקופה היא קופת התגמולים של תע"א.

בתודה מראש

אלדד

ערב טוב,

האם ההפקדה הייתה במעמד שכיר? אז ככל הנראה אכן מדובר בקצבה מזכה.

שלום נדב,

קראתי את הכתבה המעמיקה שלך ובנוסף קראתי כתבות רבות אחרות בנושא,

נדמה לי שבכל הכתבות לא מצאתי דגש על ההימור שגלום בנושא והוא גובה האינפלציה וגובה התשואות.

כבוגר השנים 1984-5….איני חושב שאינפלציה מאופסת או קרוב לכך היא דבר יציב ולמיטב ידיעתי גם בנק ישראל מכוון לאינפלציה 1-3% ורק "לא יוצא לו" בשנים האחרונות.

מתחשיבים בסיסיים שעשיתי, כבר באינפלציה של 2% ותשואה של 2% אנו מפסידים 106 ש"ח לשנה על כל 100000 ש"ח במסלול מס 15% נומינלי על פני 25% מס ראלי, ככל שהאינפלציה עולה והתשואה זהה או נמוכה מהאינפלציה , ההפסד גדול יותר! בייחוד אם זו השקעה לשנים רבות. מאוד ממליץ לעשות חושבים שוב אם שווה לקחת את הסיכון, אודה להתייחסותך המלומדת.

מסכים איתך בהחלט.

לא מזמן ראיתי חומר של בית השקעות שמציג תשואה של מסלול כללי ב- 15 שנים האחרונות, ככלי לגיוס לקוחות להפקדה במסגרת תיקון 190. התשואה הזאת נראית לפחות בשנים האחרונות לא ריאלית.

אנשים שמדברים איתי על תיקון 190, אני שואל אותם. מה האלטרנטיבות שלכם, איפה אתם משקיעים את הכסף היום ומה טווח השקעה שאתם רואים.

מי שחושב לטווח קצר, אני לא ממליץ לו לבצע את השינוי.

האם זה חישוב נכון שכבר במדד 2% 15% נומינלי גבוה יותר מ-25% ריאלי??? מתיחסת לחישוב של בנצי..

זה תלוי מה התשואה שאת משיגה על ההשקעה. מי שרוצה להשקיע באפיקים סולידים, בסביבת הריבית שקיימת היום, ככל הנראה תיקון 190 לא מתאים לו.

תודה על ההתיחסות המהירה. אבל..אמשיך ואשאל..אם הרווח בקופה הוא למשל 1000 שח (נומינלי) נראה לי שלא חשוב כמה תשואה הוא מהווה..כי החישוב יהיה כזה ..15% מ1000=150 שח ומנגד יצמידו את 1000 השח לפי שיעור המדד ועליו יקחו 25%..אם המדד יהיה 0 אזי 25% יהיה 250 שח..ולכן אינטואיטיבית המדד שיגרם לאיזון צ"ל ביחס של 15/25. השאלה נובעת מזה שהתאלמנתי ועלי להחליט לאיזה סוג של קופת גמל אפקיד את הירושה (קופות גמל של בעלי) כזאת שרווחי הון שלה יהיו 15% נומינלי או 25% ריאלי. ברור שלפי נתוני האינפלציה הנוכחים עדיפה זאת של 15%. מקווה שהבהרתי את עצמי..תודה רבה

שלום ורדה,

נדמה לי שאת טועה, נניח שהרווחת 1000 שקל מקופה שהיתה בתחילת השנה 100000 ש"ח, כלומר 1%, אם המדד היה 1% ומעלה לא תשלמי מס כלל ובחישוב נומינאלי תשלמי עדיין 150 ש"ח…..

ב2% אינפלציה, רק 4% תשואה ומעלה יש עדיפות קלה לחישוב הנומינאלי, ב3% אינפלציה צריך 5% תשואה להצדיק חישוב נומילנאלי וב 4% איפלציה, צריך לא פחות מ 7% תשואה… לא יודעלמי יש סיכוי גדול יותר שיהיה….מכך שבהיבט המס על רווחי הון אני לא בטוח שהמסלול כדאי, כמובן שהיתרונות האחרים מטים את הכף לטובת ניצול סוג חיסכון זה תוך עמידה על הדופק וייתכן שצריך לצאת עם עליית האינפלציה ל 2 ,3% לשנה, אלמנט נוסף החיוב הוא רב שנתי ונפילה בתשואות (כמו 2008) שנה אחת מורידה את ממוצע התשואות מהותית.

בוקר טוב,

בכספי מוטב אין שאלה. כספי מוטב פטורים ממס למעט רווחים חדשים. תעבירי את הכספים לחשבון חדש על שמך. למידע נוסף:

https://pensuni.com/?p=2560

שוב המון תודה ..עד פה הכל ברור..אבל מנגד יכולה לשחרר את הכסף ולפתוח קופת גמל עם תשלום של 15% מס רווחי הון נומינלי(בפדיון)

וכאן באה השאלה מה עדיף..נכון להיום זה ברור (אינפלציה נמוכה) ועדיפה הקופה של ה-15%..באיזה שיעור אינפלציה זה מתהפך..? בשרשרת השאלות נתתי דוגמאות ותובנות אשמח אם תתיחס אליהן. ת ו ד ה ר ב ה

נדמה לי שבנצי נתן כאן תשובה טובה. הכל בהנחת האינפלציה והנחת התשואה שאת מניחה. ברמת התשואות שיש היום, למי שמחפש רמת סיכון נמוכה לטווח קצר זה לא מומלץ.

אם הפקדתי 100000 ש"ח בקופת גמל לפי תיקון 190 מה המס שישלמו היורשים על 33408 ש"ח הראשונים ?

האם גם 35% מהסכום ?

עוד שאלה – האם בגין ההפקדה הזאת מגיע ניכוי ממס הכנסה לפי סעיף 47 ? האם יש גם זיכוי מס לפי סעיף 45א ?

היורשים ימשכו את הסכום בפטור ממס.

במידה ויש לך הכנסות תוכל לקבל הטבת מס בהתאם להכנסה שלך כשכיר או כעצמאי בהתאם לתקרות הקיימות.

נדב שלום,

לא יכולתי שלא להגיב מיד לתשובתך לזאב. לדעתי יש פה איזה אי הבנה. הרי מי שמפקיד לקופ"ג לפי תיקון 190 לא מקבל הטבות מס (ניכו וזיכוי) בשנת ההפקדה! ראה תשובתך לשאלתי מ-13/04/16. ?!! תודה.

גליה שלום,

זאב התייחס לחלק של ההפקדה שמיוחס לקצבה, 33,408. חלק זה מיוחס לקצבה ואינו נחשב כהפקדה במסגרת התיקון מכיוון ומדובר בתקרת המוטבת לעצמאי בשנת המס.

במידה והעמית אינו זכאי להטבת המס (בכפוף לאישור מס הכנסה) הסכום ייחשב להפקדה במסגרת תיקון 190 ויהיה ניתן למשוך אותו כסכום חד פעמי.

בוקר טוב, שאלה בקשר לתיקון 190. האם ההטבות הינן רק עבור הפקדות בקופות גמל, או גם אותן ההטבות בקרנות השתלמות. אני עומד בכל הקריטריונים לזכאות בתיקון 190 . תודה

ניתן לבצע הפקדות במסגרת תיקון 190 בקופת גמל, קרן פנסיה או פוליסת ביטוח. לא ניתן לבצע את ההפקדה בקרן השתלמות. לקרן השתלמות יכל להפקיד שכיר במסגרת העבודה שלו או עצמאי ועל הפקדות אלו הוא יהיה זכאי בהטבת מס .

שלום לנדב,

יש לי שאלה , האם אני כבן 80 יכול להכנס למסגרת תיקון 190,

גם אם אין לי שום קופת גמל—פדיתי אותן לפני שנים רבות.

מה מצבי במסגרת זאת?

תודה מראש

מה מטרת החיסכון? האם ככלי להורשה או אלטרנטיבה לחיסכון בבנק? במידה ואלטרנטיבה לחיסכון בבנק, האם יש לך פנסיה שעולה על 4500 שקלים?

שלום נדב

אני בן 57, מעונין להפקיד 200000 שקל בקופת גמל. נכון להיום מובטחת לי הפנסיה המינימאלית. אני מעונין למשוך את הכסף כמשיכה חד-פעמית בגיל 60 (בגיל זה אני עדין ממשיך לעבוד).

איך נעשה הדבר, וכמה מס אני אשלם?

תודה

שלום אלון,

במידה ובגיל 60 לא תתחיל לקבל קצבה לא תוכל לבצע את המשיכה. המס שתשלם על המשיכה הוא 15% על הרווח הנומינאלי בקופה

שלום נדב,

פוסט מצוין.

מספר תהיות לגבי קופת גמל תיקון 190 ככלי להורשה.

אדם הפותח קופת גמל כזו ומוריש למוטב לאחר גיל 75:

1. המוטב , נניח בגיל 50 נכנס לנעליו, יכול למשוך את הכספים במלואם עם מס של 15%.

האם המשיכה ההונית מותנית בכך שלמוטב קיימת קרן פנסיה/גמל עם איזושהי קיצבה מינימלית עתידית ?

(היות ובגיל 50 עדיין לא מקבל קיצבה מקרן הפנסיה).

2. נניח שהמוטב (אמשיך בדוגמא של גיל 50) מעוניין למשוך כקיצבה פטורה ממס,

האם יצטרך להמתין עד גיל 60?

3. האם ניתן לפתוח יותר מקופת גמל אחת במסגרת תיקון 190?

תודה רבה

שבת שלום,

1. ניתן למשוך את הכספים כסכום חד פעמי חייב במס במועד הפטירה או בכל שלב לאחר מכן.

2. כן, ניתן לקבל את הכספים כקצבה רק לאחר גיל 60.

3. בהחלט, חשוב לזכור כי בעבור כל הפקדה תצטרך לרתק סכום שעומד בשנת 2017 על 34,056 שקלים. סכום זה לא ימשך כסכום חד פעמי במסגרת התיקון אלא בכפוף לאישור ממס הכנסה. במקרה מוות המוטבים יקבלו את הסכום הזה כסכום הוני.

נדב שלום,

תודה על המאמר. סבי אדם בן 84 המעוניין להפקיד כסף במסגרת תיקון 190.ע"פ הטבלה הסכום המקימאלי הוא 3,288,820. שאלתי הינה מה קורה עם הכסף העודף מעבר לתקרה בעת ההפקדה(נאמר הפקיד עוד מליון וסך ההפקדה עומד על 4,288,820) -בחייו ובמותו . אם אני מבין נכון,ניתן למשוך את המליון ש"ח העודפים ב25% מס רווח הון ? האם ריאלי או נומינלי לעניין זה? ,בנוסף מה דין הכספים לשאירים במשיכה על המליון העודפים ?

תודה מראש

ערב טוב,

שים לב שבכל מקרה של הפקדה / מוות לאחר גיל 75 הכספים חייבים במס של 15% נומינאלי ולא יהיו פטורים ממס רווח הון כמו במצב רגיל (מוות לפני גיל 75).

שלום נדב,

אם יש הוכחה על הכנסה קצבאות כוללת של 4900 ש"ח שמורכבת מ:

1. קצבת פנסיה בגובה 2600ש"ח

2. קצבת זקנה מביטוח לאומי בגובה 2300 ש"ח

האם ניתן להתייחס אליה כאל "קצבה מינימאלית" אפילו שהיא לא כולה תחת הגדרת "קצבת פנסיה"?

האם במסגרת הכנסה שכזו מקצבאות גם ישנה זכאות להנות מתיקון 190?

תודה, שי

ערב טוב שי,

קצבת זקנה מביטוח לאומי אינה נחשבת כאחד המקורות לקצבה מינימאלית

מה ה"קנס" על משיכת כספי קופת גמל לתיקון 190 לאחר גיל 60 אבל בהעדר קצבה מינימלית?

כנ"ל לדבי משיכה לאחר גיל פרישה?

משיכה כזאת תחשב כמשיכה שלא כדין ותהייה חייבת במס שולי או 35% מס הגבוה מבין השניים.

תודה, נדב!

מה קובע את היות ההפקדות האלה כהפקדות לתיקון 190 או הפקדות לקופת גמל רגילה או הפקדות לקופת גמל להשקעה? האם הדברים נקבעים במעמד ההפקדה, המשיכה או זמן אחר?

תשים לב שהפוסט הזה מתייחס רק לנושא הפקדה עצמאית לצורך יצירת קצבה מוכרת. יש עוד 5 דרכים ליצירה קצבה מוכרת, פרטתי אותם כאן https://pensuni.com/?p=1324. לכל דרך יש אפשרות אחרת "להוכיח" שמדובר בכספי קצבה מוכרת. בחלק מהמקרים עושים זאת במועד ההפקדה במקרים אחרים צריך לקבל אישור במועד המשיכה.

שלום,

אני עומד עם יציאתי לגמלאות בקרוב לפדות כהון את פוליסות ביטוח המנהלים שלי (פיצויים והון), ובמקביל אקח מהביטוח מנהלים קצבה של כ 3500 ש"ח בלבד. האם אני חייב למשוך מהביטוח מנהלים כקצבה סכום מינימלי של 4418 ש"ח על פי תיקון 190 או שאין קשר בין הדברים?

תודה,

יוסי

ערב טוב יוסי,

לא, כל עוד אתה מושך כספים בהתאם לתנאי המוצר, אתה לא חייב לעמוד בתנאי של הקצבה המזערית. במקרה שלך חלק מהכספים הם כספים הוניים וניתן למשוך אותם ללא קנס או מגבלה.

כיצד נקבע שיעור הקצבה החודשית שתשלם קופת גמל תיקון 190?

בוקר טוב,

לצורך קבלת הקצבה עליך להעביר את הכספים לקופה משלמת לקצבה כמו קרן פנסיה או ביטוח מנהלים. הקצבה תשולם בהתאם לתנאי המוצר

תודה.

לא ברור לי כיצד זה נעשה באופן מעשי.

יש לי קרן פנסיה מבטחים הותיקה. מותר להפקיד שם סכום חד פעמי גדול? אין הגבלה על הגדלת השכר המבוטח ל- 2 אחוז לשנה בלבד?

לא. תצטרך למצוא חברה אחרת שתהייה מוכנה לקלוט את הכספים ולשלם לך קצבה.

תודה על התשובה.

האם ניתן למצוא חברה שתהייה מוכנה לקלוט את הכספים? ומה אם הם יסכימו לקלוט רק בתמורה לעמלות בלתי סבירות?

האם קיים מצב שאני אהיה תקוע עם הכסף ואף חברה לא תהיה מוכנה לקלוט אותו ולשלם לי קצבה חודשית?

ערב טוב,

אני מניח שלחברות הביטוח אין משהו אישי נגדך 🙂 תוכל למצוא תכנית שתאפשר לך פרישה מיידית.

דמי הניהול בתכניות הנל כבר מגולמים במקדם.

ערב טוב.

קרנות הפנסיה וחברות הביטוח מסרבות לקבל הפקדה חד-פעמית לפנסיה סמוך לפרישה.

הכתבה המלאה התפרסמה בגלובס בקישור הבא:

http://www.globes.co.il/news/article.aspx?did=1001047643#fromelement=hp_daily_news

מה עושים?

קרנות הפנסיה יאפשרו לקבל כספים כאלה החל מינואר 2018

הי, מנסיון אישי כבר אפשר להעביר סכום חד פעמי מקרן שאינה משלמת לקרן משלמת קצבה. בדקתי מול 3 גופים ובחרתי את זה עם מקדם הקצבה הנמוך יותר כמובן. עשיתי את זה בתחילת 2017

לנדב שלום, כיום יש לי הטבות מס על הפקדות לקופה פנסיה ותיקה ולקופת גמל קיימת.

במקרה שאבצע הפקדת כסף לקופת גמל חדשה עם תיקון 190 ולא אקבל הטבת מס על הסכום שהופקד לקופת הגמל החדשה עם תיקון 190, האם בעתיד במועד משיכת כל הכספים מהקופה החדשה אשלם רק מס של 15% על הרווחים עבור הסכום של 34,056 שקלים? כלומר אשלם רק מס של 15% על כל הרווחים של כל הכספים שבקופה? תודה.

בוקר טוב שרה,

במידה ואת זכאית לקצבה שעולה על כ- 4,400 שקלים תוכלי למשוך את הכספים במס של 15%, במידה ולא היית זכאית לקבל הטבת מס במעמד הפקדת הכספים גם את יתרת הכסף תוכלי למשוך במס של 15.

לנדב שלום, תודה על התשובה.

מדובר על קצבה עתידית שתעלה על כ- 4400 שקלים.

1. "לא היית זכאית לקבל הטבת מס במעמד הפקדת הכספים" – זה מקרה שיכול להיות בגלל שאת כל הטבת המס ניצלתי על קופת פנסיה ותיקה וקופת גמל קיימת? כלומר לא ניתן היה לקבל הטבת מס נוספת על ההפקדה לקופת גמל עם תיקון 190?

2. במקרה שלא ניצלתי את את כל הטבת המס האפשרית בשנת ההפקדה לקופת גמל עם תיקון 190, ולא לקחתי הטבת מס על הפקדה לקופת גמל עם תיקון 190, האם אוכל למשוך גם את יתרת הכסף (סכום כ- 34056 שקלים) רק עם מס של 15% על הרווחים?

תודה

היי נדב

יש לי בעייה עם משיכת הכספים בתיקון 190

ההגדרה למשיכה הינה במסגרת התנאים להיוון קצבה מוכרת

נניח שעומדים בכל התנאים למשיכה מוכרת והסכום המופקד עבור קצבה מוכרת עומד על 1,000,000 ש"ח (ללא התחשבות בסכום המןפקד עבור קצבה מזכה)

מכיוון שהמשיכה הינה בצורה של היוון כספים ולא בצורה של משיכה הונית

כיצד מחשבים את סכום המשיכה ?

מהי הריבית שמשתמשים בה להיוון ?

ובמידה ואכן הסכום המופקד עומד על 1,000,000 ש"ח האם במשיכה של הכספים תחת היוון קצבה מוכרת, אני אקבל בדיוק 1,000,000 ש"ח

בהנחה ולא היו רווחים (כך שאין מיסוי)

בוקר טוב טל,

בהתאם לנתוני הדוגמא שלך תקבל בדיוק מליון שקלים

שלום נדב

האם חיסכון במסגרת פוליסת חסכון של מנורה הנקראת top life הינו חסכון לפי תיקון 190 ומקנה את הטבת המס

במקרה משיכה? למיטב ידיעתי זו פוליסת חיסכון ולא קופת גמל אך שיווקו את המוצר כמוצר חיסכון לפי תיקון 190 (מדובר בפנסיונרים).

תודה מראש

היום מוצרי הלייף הם כבר מוצרי גולד וטופ גולד, אלה מוצרים שמאושרים כקופת גמל והפקדה בהם מוכרת בהתאם לתיקון 190.

תודה המוצרים נפתחו ב- 11/16. הם מופיעים בדו"ח המסלקה כפוליסת חסכון, זו בעצם טעות? אפשר להתייחס אליהם כאל קופת גמל?

מוצרי החיסכון של מנורה הם טופ פייננס. טופ גולד מאושר כקופת גמל, במידה ואת המבוטחת מציע שתבדקי במדויק מול סוכן הביטוח שלך. במידה ואת סוכנת יש לבדוק מול הצוות או המפקח שאכן לא מדובר בטעות.

לנדב שלום

במשיכת כספים בתיקון 190,

במקרה שהייתי זכאית לקבל הטבת מס במעמד הפקדת הכספים ולא ניצלתי את הטבת מס , האם אוכל למשוך את סכום ההפקדה (כולל הסכום של כ- 34000 שקל) במס של 15% על הרווחים?

תודה

לא, העובדה שלא ניצלת את הטבת המס לא הופכת את הכספים לכספי קצבה מוכרת. תצטרכי להעביר את הסכום לקופה משלמת לקצבה ומשם להחליט האם להוסיף את הכספים לקצבת הזקנה שלך או לבצע היוון קצבה בהתאם למס השולי.

אני מעל שישים ואמורה לקבל פנסייה רק בעוד שנתיים . שמתי מליון ש"ח בקופה במחשבה שזה נזיל. כעת אמרו לי שאוכל לשחרר את הכסף רק לאחר 3 חודשי קבלת פנסייה ואם אוציא עכשיו חלק מהסכום, אצטרך לשלם 35% מס על הסכום (ולא רק על מס רווחי הון). זה הגיוני?

אלה אכן הכללים. הפקדה לקופת גמל או כל חיסכון פנסיוני אינה נזילה וחייבת בקנס במשיכה שלא כדין.

שלום נדב,

אני מעל גיל 70 ואני מקבלת פנסיה מקרן וותיקה בסכום הגבוה מהקצבה המינימלית.

ניצלתי כבר את מלוא הפטור ואני משלמת על חלק מהפנסיה מס שולי של 10%.

יש לי סכום משמעותי נזיל שאני מתלבטת אם להפקידו בתיק ניירות ערך או בקופת גמל.

האם הבנתי נכון שכספים שאפקיד היום בקופת גמל תתאפשר משיכתם על ידי בהמשך באחת משתי הצורות:

1. כסכום הוני – תוך תשלום מס של 15% על הרווחים בחישוב נומינלי

2. כקצבה – בפטור מלא ממס על הרווחים אך עם חיוב מס שולי על סך הקצבה.

תודה

בוקר טוב,

תיקון 190 יאפשר לך

1. כפי שציינת. סכום חד פעמי עם מס של 15% על הרווח הנומינאלי

2. כל הקצבה פטורה ממס, ללא תשלום מס שולי על הקצבה או על הרווחים (קצבה מוכרת)

תודה נדב.

האם הכספים הנ"ל יהיו נזילים מייד למשיכה כהוני / כקצבה או שיש פרק זמן שצריך לעבור לפני שמושכים אותם?

ניתן למשוך את הכספים מייד. חשוב לזכור כי בהפקדה במסגרת תיקון 190 נדרש לרתק סכום חד פעמי של כ- 34 אלף שקלים. סכום זה קשה יותר למשוך והוא עשוי להיות חייב במס.

יש לקחת זאת בחשבון כאשר מתלבטים לגבי גובה הסכום אותו רוצים להפקיד ולגבי נזילות הכספים.

חשוב לציין שוב שכדי למשוך את הכספים יש לעמוד בכללי המשיכה של תיקון 190, מעל גיל 60 וזכאות לקצבה מזערית.

תודה נדב.

הדגשת את תנאי המשיכה, דבר שלא ברור לי לאור העובדה שבראש פנייתי צויין שמדובר בחוסכת מעל גיל 70 עם פנסיה תקציבית העולה על הקצבה המינימלית – האם פנסיה תקציבית אינה נחשבת כלל לעניין קצבה מזערית? האם כשהמפקיד מעל גיל 60 יש תנאים מיוחדים נוספים למשיכה?

מהם התנאים בהם יורשי יוכלו למשוך את הכספים, במידה והם יהיו הנהנים מהם ולא אני?

בוקר טוב,

הדגשתי את השורה הזאת עבור גולשים שלא יקראו את כל השרשור ויקראו רק את השאלה והתשובה האחרונה.

במקרה של מוות לפני גיל 75 הכספים יעברו למוטבים לחשבון חדש על שמם כאשר הכספים בקופה יהיו פטורים ממס רווח הון. במקרה של מוות לאחר גיל 75 הרווחים יהיו חייבים במס של 15%

עוד על כספי מוטבים בקופת גמל

מעולה. תודה רבה

במוות אחרי גיל 75, המוטבים ישלמו מס של 15% על הרווחים הנומינליים ולא ריאליים, או שבמקרה מוות לאחר גיל 75, המוטבים יכולים לקבל את הכספים כקצבה פטורה ממס, לאחר שיגיעו הם לגיל 60 !

ביררתי ונאמר לי כי כרגע לבתי ההשקעות אין עדיין מכשיר שיודע לשלם אנונה / קצבה מיידית, מכספים שהופקדו לפי תיקון 190.

רק לחברות הביטוח.

בחברת הביטוח הציעו שתי אפשרויות – הפקדה בקופה לא משלמת, ואם נרצה למשוך קצבה, להעביר אז לקופה משלמת או להפקיד היום לקופה משלמת אך לממש את המשיכה רק בעתיד, אם יהיה רצון.

היתרון שהוסבר לקופה משלמת – מקדם המרה מובטח, דבר שכנגדו כבר יש התחלת מהלכים לביטול. החיסרון – דמי ניהול גבוהים יותר של כ עשירית האחוז.

אשמח אם תוכל לתרום מהידע שלך לשיקולים נוספים בין שתי האפשרויות.

(מכיוון שמדובר בחוסכת בת 76, שבכלל לא בטוח שתצטרך למשוך מהנ"ל לקצבה, לא ברור לי עד כמה משמעותי לקבע המקדם).

אתם צריכים לשאול את עצמכם מה מטרת ההפקדה לתיקון 190, האם כמכשיר חיסכון / הורשה או כדי לייצר קצבה פטורה ממס בעתיד.

ברגע שתחליטו מה המטרה תבחנו את אופי ההשקעה (מסלול השקעה וטווח השקעה) ואת דמי הניהול.

לאחר מכן תבחנו איזה מוצר/ חברה עונה על הצרכים שלכם

לא ממש מדוייק, אנונה/הו"ק הפוכה ניתנת לביצוע בכל בתי ההשקעות (לדוגמא פסגות)

סליחה נדב התשובה שלי הייתה מיועדת לתוהה

האם במסגרת תיקון 190 ניתן להשתמש בסעיף 125 ד ( פטור ממס רווחי הון – עד 18000 שקל בשנה – ליליד 1948 וקודם ) ?

שמואל התקנה הזו מדברת על פוליסות חסכון או פקדונות בנקאיים ולא קופות גמל צור עימי קשר ואשמח לעזור 0504049349 עידן ממנורה מבטחים

שלום נדב, עברתי את גיל 60 ואני מקבל פנסיה שמעל 4,500 ש"ח בחודש.

בנוסף, יש לי גם קופת גמל ישנה ונזילה, מלפני 30 שנה.

האם אני יכול להפקיד סכום חד-פעמי, לאותה קופת גמל, כך שזה יהיה לפי תיקון 190 ? ולא לפתוח קופה חדשה.

1. כלומר, האם לאחר ההפקדה לקופה הקיימת הישנה והנזילה, אוכל בכל נקודת זמן, לפדות כספים עם מס רווחי הון של 15% ?

2. במידה ואני משאיר בקופה את אותם ה- 34,000 ש"ח שהסברת עליהם, האם גם אז אני צריך אישור ממס הכנסה, או שבמקרה כזה, ניתן לפדות כספים מהקופה, עם המס המופחת על הרווחים וללא צורך באישור מיוחד ?

תודה מראש

שחף ? למה התשובה שלך קשורה בדיוק ?

צודק סליחה, אהיה יותר מדוייק-

שאלה: האם אני יכול להפקיד סכום חד-פעמי, לאותה קופת גמל, כך שזה יהיה לפי תיקון 190 ? ולא לפתוח קופה חדשה.

תשובה: אם הקופה עצמאית ולא שכירה – ניתן אבל בשביל הסדר הטוב עדיף להפקיד לקופה חדשה עצמאית

1. רובד ראשון 34 אלף ש"ח "ינעל" לקצבה רובד שני כל מה שמעל 34 אלף ש"ח יהיה ניתן למשיכה במידה ואכן אתה מעל גיל 60 ומקבל קצבה מעל 4500 ש"ח (לא ביטוח לאומי/רנטה וכד' אלא קצבה)

2. 34 אלף ש"ח מתוך מה שהפקדת יהיו רובד 1 שמיועדים לקצבה , במידה ותמשוך ללא אישור מפקיד שומה ינוכה לך 35% מס מהקרן + רווחים ולא 15% מהרווחים ולכן או שתייעד אותם ליורשים (הם יקבלו הכל כולל רווחים פטור לחלוטין ממס רווחי הון) או ששבהנחה ולא נהנית מהטבת מס על ההפקדה הזו תוכל לבקש פטור ממס על המשיכה הזו בעתיד

ממש מקווה שעזרתי 🙂

שלום נדב,

עברתי את גיל 65 ואין לי קצבה כלשהי. האם אוכל להפקיד כספים במסגרת תיקון 190?

תוכלי לבצע הפקדות, אבל עד שתייצרי לעצמך קצבה בגובה של כ- 4,500 שקלים לא תוכלי למשוך את הכספים שהפקדת.

כלומר עלייך להפקיד כ – מליון שקלים ליצירת הקצבה ואת הפקדות מעבר לכך תוכלי למשוך לפי הכללים של התיקון.

האם במקרה זה שאין קצבה בגובה 4500 ש"ח, ניתן למשוך את הכספים שהופקדו בתיקון 190, כקיצבה חודשית פטורה ממס ?

במידה וכן, מה עושים כאשר העמית נפטר והמוטבים רוצים למשוך את הכספים כסכום חד פעמי ?

הי רועי,

ניתן להמיר את הכספים לקצבה חודשית פטורה ממס. במקרה של מוות הזכאות לכספים תהייה בהתאם לתנאי המוצר ממנו משלמים קצבה.

ראה לדוגמה על מסלולי הפרישה בקרן הפנסיה

https://pensuni.com/?p=308

האם מגבלה זו חלה גם על קופת גמל להשקעה?

לא, לקופת גמל להשקעה ניתן להפקיד או למשוך ללא מגבלה מיוחדת (מלבד הסכום) עוד על ההבדלים בין המוצרים.

האם אפשר לפתוח קופת גמל להשקעה וגם תיקון 190 במקביל?

בהחלט, אין קשר בין המוצרים.

צריך רק לבדוק את כדאיות ההשקעה בכל אחד מהם. בין קופת גמל להשקעה לתיקון 190 הייתי משקיע בקופת הגמל לטווח קצר יותר מאשר בהשקעה בתיקון 190 עוד על הבדלים בין המוצרים אפשר לקרוא בקישור הבא https://pensuni.com/?p=3460

כדאי להוסיף לטבלת ההשואה גם את קופת הגמל להשקעה. מכשיר שלא היה קיים ביום פרסום המאמר לראשונה.

תודה רבה איציק, רעיון טוב אני אכניס את קופת הגמל להשקעה גם כאן

יש גם מאמר נפרד על ההבדל בין תיקון 190 לקופת גמל להשקעה

נדב שלום,

האם קיצבת אזרח ותיק נחשבת למקור פנסיוני כך שתכנס כחלק מהקיצבה המינימלית לטובת סעיף 190 ?

קצבה מביטוח לאומי? ממש לא

נדב, מאמר ממצה, תודה. רציתי שאלת הבהרה: באם אני מנייד לקופ"ג לפי 190, כספים שחסכתי בקופת גמל, תוך שקיבלתי עבורם הטבת מס בעת ההפקדה, האם אהנה מפטור ממס בעת משיכה כקיצבה, או שיתחשבנו איתי על הטבות המס בהפקדה לקופה המקורית?

אתה לא יכל לנייד, אלה חשבונות נפרדים

נדב שלום,

מאמר מצוין והתשובות לשאלות מאירות פינות אפלות.

בקשתי להפקיד כספים לקופה שבתיקון 190, נאמר לי שכך נעשה, האם יש בדוח של בית ההשקעות אזכור או סימון לסוג הקופה?

הקופה היא אותה קופה. תיקון 190 מתייחס למעמד הכספים בקופה וכללי המיסוי שיחולו במשיכה. באישורי המס שמוצרפים לדוח תוכל לראות את ההבחנה במעמד הכספים לקצבה מזכה וכספי קצבה מוכרת.

נדב שלום,

האם תגמולים אותם אני מקבלת ממשרד הבטחון כאלמנת צה"ל, יכולים להיחשב כ"סכום קצבה מזערי"/ הפנסיה המינימלית

ולזכות אותי באפשרות למשיכה הונית (אני מעל גיל 60)?

ערב טוב אורית,

צר לי שאני עונה לך תשובה כאת בערב יום הזכרון, אבל קצבת שארים אינה נחשבת כקצבה מזערית לצורך הזכאות למשיכת כספים בהתאם לכללי תיקון 190.

היי נדב,

האם ניתן לקבל קצבה מוכרת מכספים שהופקדו ל״פוליסת פרט״ בביטוח מנהלים, בדומה לתיקון 190? או אולי להעביר כספים אלה לקופת גמל לפי תיקון 190, *ללא* אירוע מס?

או שלצערנו אין שום דרך להתחמק מתשלום מס על הרווחים ב״פוליסת פרט״?

תודה!

הי עודד,

אני לא מכיר אפשרות כזאת לניוד פוליסת פרט או להפיכת הכספים לקצבה מוכרת.

תנסה לבחון בחברת הביטוח שבה מתנהלת הפוליסה.

מאמר מעולה שעושה סדר בבלגן.

אלי

שלום רב

אני בן 67 עובד ומקבל משכורת ,

האם קבלת קצבה על ס"ך 4400 ש"ח מהווה תנאי מתלה לתיקון 190 ?

ערב טוב יגאל,

אתה חייב להתחיל לקבל קצבה כדי לממש את היתרונות בתיקון 190.

אחרת, המשיכה תחשב כמשיכה שלא כדין.

נדב שלום

בגיל 67 פרשתי לגמלאות הקצבה שלי 7,00 ש"ח

קיבלתי פיצויים ומענקים ושילמתי מס הכנסה כנדרש (עשיתי פריסת מס)

היתרה כ- 500 אלף ש"ח הפקדתי בקופה לפי תיקון 190

אני רוצה למשוך את הכסף מהקופה (לאחר כחודש הפקדה)

האם על הסכום של ה- 34,000 ש"ח אצטרך לשלם מס?

האם פקיד השומה יכול להתחשב בי ולא לשלם מס על 34,000 ש"ח?

ערב טוב,

משיכת ה- 34 אלף שקלים, דינם כדין היוון קצבה מזכה והם חייבים במס שולי.

במידה ויש ברשותך עוד יתרת הון פטורה אתה יכל לנצל אותה לצורך ההיוון. אחרת הכספים יהיו חייבים במס.

מה קורה כאשר הפרדת באותה שנה בשתי קופות לפי 190 (באותה חברה או בשתי חברות)? האם בעת הפדיון של שתיהן (בין אם באותה שנה או לא) תחויב במס כפול על 68000 ש"ח? ההגיון אומר שלא (כי אתה ישות מס אחת), החברות אומרות שכן… מה דעתך הדרך להימנע מהמצב הזה? או שכולם טועים?…

במועד ההפקדה כל חברה תסמן 34 אלף שקלים ככספי קצבה מזכה ובמועד המשיכה תידרש למשוך את הכספים ככספי קצבה מזכה (היוון וכד').

כפי שציינת ניתן לנצל את הטבת המס רק פעם אחת ולכן באחת החברות סימנו סתם את ההפקדה ככספי קצבה מזכה.

בחוזרים מצויין כי באפשרות הקופה לסווג את הכספים ככספי קצבה מוכרת בהתאם לאישורים שבידיה. אולי כדאי לבדוק לאיזה אישורים הקופה צריכה ולספק לה אותם. (לדוגמא אישור הפקדה בקןפה נוספת).

אישית אני לא ממליץ להתייחס לתיקון 190 כתרגיל פיננסי לטווח קצר.

המאמר מטעה ומאכזב.

הדמי ניהול הגבוהים במוצר הנ"ל לעומת מוצר מתחרה של קניית ETF בבית השקעות אסטרונומים ולא אטרקטיבים.

ההטבות במס לא מתקרבות לחסרון של הפרשי דמי הניהול.

לעניין הורשה של תיקון 190

האם היורשים יכולים להפוך את הכסף לקצבה מוכרת?

לעניין הפקדה.

האם כל שנה שמפקידים מקפיאים 34,000 ש"ח?

מה ההיגיון של ה34,000 ש"ח?

ערב טוב,

1. הסבת כספי נפטר היא אחת האפשרויות ליצירת קצבה מוכרת. כלומר באפשרות היורשים להעביר את הכספים לקצבה על שמם ובעתיד להפוך את הכספים לקצבה פטורה ממס.

2. הפקדה במעמד עצמאי מזכה בהטבת מס. הקופה לא יודעת האם אתה באמת זכאי להטבה ולכן היא צובעת את הסכום המירבי שיכל להקנות לך הטבה. את ההטבה ניתן לקבל בכל שנה ולכן במידה ותבצע הפקדה חד פעמית בכל שנה, חלק מהכסף ירשם ככספי קצבה מזכה וחלק ירשם ככספי קצבה מוכרת.

תיקון 190 אינו "מציאה" לכולם, את אותו הרכב תיק השקעות ניתן לבצע עצמית בקרנות או תעודות סל (או אפילו מניות בשוק האמריקאי ודומיהם), עם יותר גמישות ופחות מגבלות וההבדל במיסים הוא בתיקון 190 תשלם 15% מס על הרווחים ובתנאי שתמשוך את הכסף רק בפנסיה, ואילו בקרנות נאמנות תמשוך את הכסף מתי שאתה רוצה רק שתשלם מעט יותר מיסים על הרווחים, סה"כ של 25%. דמי הניהול הם די דומים אם תבחר את תעודת הסל או קרן הנאמנות הנכונה. לכן המלצתי היא להשקיע בהתאם לתיקון 190 רק חלק קטן מהחסכונות ואת השאר באפיקי השקעה טובים יותר לטווח הארוך. ד"ר איציק בלילה

שלום נדב,

במקרה שחוסך בוחר לפני פרישתו להשאר עם קצבה של 3500 ש"ח (כלומר לא להגיע ל4500) – האם זה יהיה אפשרי לשינוי לאחר מכן? כלומר האם אפשר לאחר הפרישה להעביר עוד סכום למסלול קצבתי שישלים את הקצבה הכוללת ל4500? והאם לאחר השלמה כזאת תיווצר זכאות ל190? או ש190 פתוח רק בפני מי שקיבל קצבה של מעל 4500 כבר החל מרגע הפרישה?

תודה!

הי ירון,

בהנחה ויש לך קצבה בגובה 3,500 שקלים והפקדת לתיקון 190 מליון שקלים.

במועד המשיכה, תוכל להפנות 200 אלף שקלים לצורך עמידה ביעד קצבה המזערית ואת יתרת הכספים למשוך בהתאם לכללי תיקון 190.

אפשרות זו היא גם דרך נוחה לניצול הסכום שרותק כקצבה מזכה (כ – 35 אלף שקלים)

עד איזה גיל ניתן להודיע שרוצים ליעד לקצבה כספים שנצברו בתיקון 190 ?

תודה

אתה מתכוון להפקדות שביצעת באופן עצמאי? הכספים הם מראש כספי קצבה מוכרת.

החלטה שלך האם להוון את הכספים במס רווח הון, או לנייד את הכספים לצורך קבלת קצבה.

במידה ולא תבצע אף אחת מהאפשרויות ותמות לאחר גיל 75 המוטבים ישלמו מס רווח הון על הכספים בקופה.

שלום נדב,

האם העברה של סכום מחשבון קיים בקופת גמל שעלול להיות מחויב במס בעתיד (עקב קיום קופות וקצבאות נוספות) אל תיקון 190 יהיה מחויב במס בעת ההעברה' או שזו תהיה העברה חלקה?

וכמו כן, האם העברה ממספר מקורות (ממספר קופות גמל ומעו"ש) אל תיקון 190 באותה שנה יחשב כהעברה אחת, ורכיב ה-34 אלף יהיה אחד?

הי ניר,

נראה האם הבנתי את דבריך, אתה מעוניין להעביר כספים מקופת גמל שנמצאים היום במעמד קצבה מזכה ולהפוך אותם לכספי קצבה מוכרת.

יש אפשרות לבצע משיכה רעיונית של הכספים, כלומר לבצע משיכה מבלי שהכספים יגיעו לחשבונך. המיסוי על הכספים במועד המשיכה הרעיונית והפקדה יהיה זהה למצב שבו הכספים עברו לחשבון והופקדו מחדש בהתאם לתיקון 190.

כלומר ככל והכספים יהיו חייבים במס במועד המשיכה המס ינוכה ובמועד ההפקדה ירותק הסכום שעשוי לזכות אותך בהטבת מס.

היי נדב. איך אפשר לבצע בפועל את ההפקדה?

האם אפשר להגיד לקרן הפנסיה (ולא קופת גמל) "אני מעוניין להפקיד 5000 ש"ח לפי תיקון 190" ולאחר ההפקדה לראות 5000 שח נוספים בקרן הפנסיה שצבועים כקצבה מוכרת?

בעיקרון כן, התקנות מאפשרות לך להורות לקרן לצבוע את הכספים ככספי קצבה מוכרת.

חשוב לעקוב שאכן הם יסומנו ככאלה.

שלום נדב,

אני בן 73 ומקבל קצבה של 18000 ש"ח לחודש. אני מתכוון להפקיד מדי שנה 35000 ש"ח לקופת גמל במסגרת תיקון 190 ולקבל את הניקוי והזיכוי השנתי ממס הכנסה לפי סעיף 47(כ 9000 ש"ח מדי שנה).

היורשים(המוטבים), ימשכו את הכספים מהקופה בתוך תקופה של שלושה חודשים מפטירתי בגיל 76+.

האם היורשים המוטבים ישלמו מס ?

באיזה שיעור ?

מאיזה מרכיבים?

לא ישלמו על רובד ראשון מיסים כלל – במידה ותפקיד מעל סכום זה ישלמו על הרווחים 15% מס רווח הון

פלוני אלמוני, האם אתה בטוח?

למה כוונתך ב״רובד ראשון״?

לפי מה שכתוב בפוסט של נדב על היורשים יהיה לשלם מס של 15% (נומינלי) על כל הרווחים במקרה מוות מעל גיל 75.

כספים שיזכו אותך בהטבות מס יהיו פטורים ממס על הפקדה ועל הרווחים ולא משנה מועד הפטירה.

כספים, שלא מקנים הטבות מס יהיו חייבים במס רווח הון של 15% במקרה פטירה לאחר גיל 75.

שים לב, מכיוון והחברות לא יודעות מה יזכה אותך בהטבת מס. כל הסכום ירשם כקצבה מזכה וכך יהיה פטור.

היי נדב , רק כדי לפשט את הנושא לאידיוט כמוני 🙂 להבנתי 34000 שזה רובד ראשון שממנו ניתן להנות הטבת מס החברות לא יאשרו משיכה בלי אישור פקיד שומה 35% מס מכל הסכום ועל כל השאר (רובד שני) ישולם 15% מס רווח הון – אני טועה?

צודק לגמרי

שלום נדב ותודה על תשובתך.

אשמח לקבל את חוות דעתך מה היגיון המיסוי העומד מאחורי מצב בו כספים שזיכו אותי בהטבות מס הכנסה יהיו גם פטורים ממס רווחים ליורשים על הפקדות ורווחים בו בזמן שכספים שהפקדתם לא זיכתה אותי בשום הטבות מס יהיו חייבים גם במס רווחים ליורשים.

אם תמות לפני גיל 75 גם הכספים שהפקדת במסגרת תיקון 190 יהיו פטורים ממס ליורשים. אם נפטרת לאחר גיל 75, יראו בזה כאילו תכננת לבצע תכנון מס ולכן אותו מס שהיה חל עליך במשיכה (15%) יחול גם על היורשים.

שלום נדב

פוסט מעולה…

לגבי הורשה לילדים: ממה שאני יודע בתיקון 190 היורשים יכולים להפוך את הסכום שיקבלו בירושה לקצבה, ואז יהיה להם פטור גמור ממס רווחי הון. היורשים יכולים לקבל את אותה קצבה מהרגע שהם ירשו את הקופה או מגיל 60 שלהם? עד איזה גיל היורשים יקבלו קצבה – כל חייהם? כמו כן לגבי זה שהיורשים יכולים להוציא את הכסף כסכום הוני במס של 15% נומינלי – האם זה נכון רק החל מגיל 60 שלהם או אף לפני כן? האם מבחינת כללי הירושה של הכלי הזה יש הבדל בין קופות גמל רגילות לקופות לפי תיקון 190?

אם יותר לי… אני מזמין פוסט שהנושא שלו הוא 'הורשה לדור הבא' (אולי כבר כתבת אחד כזה?).

הי הנרי,

במקרה של מוות קופת הגמל עוברת למוטבים. המוטבים יכולים להחליט האם למשוך את הכספים בהתאם לכללי המיסוי שחלים עליה (בתיקון 190 במקרה מוות לפני גיל 75 בפטור ממס, במקרה מוות לאחר גיל 75 הרווחים יהיו חייבים במס של 15%).

את הכספים הם יכולים למשוך בכל שלב ולא להמתין (בדומה לחוסך) לגיל 60 ולקבלת קצבה.

כדי לקבל קצבה עליהם להעביר את הכספים למוצר משלם קצבה כמו קרן פנסיה או ביטוח מנהלים ואז הקצבה תשולם לפי הכללים הנהוגים במוצר.

לגבי ירושה והאפשרויות לשימוש בכספי החיסכון הפנסיוני אני מזמין אותך לפוסט הבא : https://pensuni.com/?p=5802

תודה על המענה.

שאלה: מה הפרוצדורה תכל'ס שצריך לעשות כדי להוציא גם את אותם 34,000 ש"ח ממס הכנסה? כמו כן – אם מישהו הכניס מיליון ₪ לקופ"ג לפי תיקון 190 – האם בכל שנה יש 34,000 ₪ שנצבעים בצבע של קצבה מזכה או שזה קורה רק פעם אחת בעת ההפקדה?

בוקר טוב,

במידה ותעשה הפקדה בכל שנה, אז בכל שנה יצבע חלק מהכסף ככספי קצבה מזכה.

כדי למשוך את הכספים האלה ככספי קצבה מוכרת, עליך להגיש דוח שנתי למס הכנסה. במידה ולא תהיה זכאי להטבת מס הכספים יחשבו כקצבה מוכרת ותוכל למשוך אותם במס רווחי הון.

במידה ואתה זכאי לקבל הטבת מס, מדובר בכספי קצבה מזכה ותוכל למשוך אותם בהתאם למס השולי שחל עליך.

שלום

אם הפקדתי לתיקון 190 בחברה מסוימת ב-2019, ועכשיו אני רוצה להוסיף לקופה עוד סכום (עדיין ב-2019, עדיין באותה חברה): האם החברה שוב 'תרתק' לי 34,000 ש"ח גם מתוך ההפקדה החדשה?

כל חברה תרתק באופן אוטומטי את הסכום כקצבה מזכה. באפשרותך להעביר אישור (בהתאם לחוזר מרכיבי חשבון בקופת גמל) ובהתאם לאישור אחת החברות "תשחרר" את הסכום.

שים לב כי ישום החוזר נדחה לינואר 2020

מהו כלי החסכון המתאים מבחינתך לפנסיונר? תיקון 190 מתאים להפקדה חד פעמית של סכום גדול כי 34,000 ש"ח מתוכו מרותקים, אבל איפה פנסיונר יכול להכניס סכום כלשהו בכל חודש? בקופת גמל להשקעה?

מה מטרת החיסכון בפרישה?

1. לשמור על ערך הכסף?

2. הורשה לילדים?

3. יצירת קצבה או אנונה

בהתאם לכך אפשר לחשוב על מכשיר ההשקעה

אני לא צריך קצבה או אנונה. בשלב הזה של החיים אני בעיקר רואה את עצמי כמנהל הירושות של הילדים שלי…

אז תיקון 190 הוא אפשרות פחות טובה עבורך (במידה ותלך לעולמך לאחר גיל 75).

אפשרות אחרת היא להפקיד בכל שנה את הסכום שיקנה לך הטבות מס על קצבת הזקנה, הסכומים האלה יהיו פטורים ממס בהורשה.

פוסט מצוין נדב! הייתי רוצה להזכיר עוד כמה נקודות שהופכות את האפשרות הזו ללא כדאית בכלל לטעמי, בוודאי בהשוואה לתיק השקעות פאסיבי פרטי, שהיום כל אחד יכול לנהל בעצמו:

1. ההבדל בין מס רווחי הון של 15% על הרווח הנומינלי מול 25% על הרווח הריאלי הוא לא כזה דרמטי, ולפי ממוצעי אינפלציה ב-20 שנה האחרונות הוא נותן יתרון קל בלבד, שפחות או יותר מתקזז מול דמי הניהול שלא קיימים בתיק השקעות פרטי.

2. קצבה פטורה ממס זה לא באמת יתרון משתי סיבות:

א. אם לחוסך מספיקה קצבת הפנסיה ה"רגילה" שלו מהחיסכון הפנסיוני לצורך מחייה שוטפת, הוא לא באמת זקוק לקצבה נוספת ויוכל לתת לכסף שלו לעבוד גם אחרי הפרישה ולהפיק תשואה טובה יותר.

ב. גם לחוסך שהיה מעדיף תוספת לקצבה המתקבלת מהחיסכון הפנסיוני, בגלל חוסר היעילות של מנגנון קצבת הפנסיה, ניתן לייצר "קצבה עצמאית" בקלות ע"י משיכות מתיק השקעות פרטי – באופן שישמר את ההון ואף יגדיל אותו עם השנים, למרות המשיכות. כתבתי על כך בהרחבה בפוסט שמסביר את הבעייתיות בקופ"ג להשקעה – מכשיר שגם מאפשר קצבה פטורה ממס. בפוסט הראיתי שלמרות חבות המס במשיכה מתיק השקעות פרטי, עדיין נשאר יותר כסף ביד לעומת קצבה פטורה ממס: http://www.simplifynance.co.il/blog/investment-gemel-fund. נוסף על כך – לאחר גיל 60 ניתן להקטין משמעותית את חבות המס במשיכות מתיק ההשקעות במס' דרכים, ובפרט המס שמשולם מחושב לפי המס השולי ולכל היותר מס רווחי הון (25%) – כלומר על חלק מהמשיכות משלמים מס נמוך יותר לפי מדרגות המס הראשונות (10%, 14%, 21%). בנוסף צריך לזכור שהמס חל רק על הרווח – אם מדובר בניירות ערך שלא נרכשו שנים רבות לפני הפרישה, סביר שהרווח שהספיקו לצבור הוא נמוך, ואז חבות המס היא בכלל נמוכה עד אפסית.

3. בהורשת כספים לאחר גיל 75 נוצר אירוע מס כפוי, כלומר היורשים מקבלים כספים לאחר ניכוי מס. לעומת זאת, בחלופה של הורשת ניירות הערך – היורשים נכנסים לנעלי הנפטר ומקבלים את ניירות הערך עצמם. כך יוכלו לדחות את אירוע המס עד למכירה (שכמובן יכולה להיות מכירה של סכום קטן יחסית, הכל בהתאם לצורך) – ודחיית המס תגדיל דרסטית את התשואה, כי אותו חלק שהיה אמור להיות משולם כמס נשאר מושקע וממשיך לצבור תשואה בעצמו.

בשורה התחתונה – בניית תיק השקעות פאסיבי הוא עניין פשוט שלא מחייב ידע נרחב, זול מאוד, מאפשר גמישות רבה לרבות יצירת קצבה עצמאית, ומשאיר יותר כסף ביד לשימוש עתידי ו/או לירושה.

שלום נדב.

שאלה – מה היחס הנכון לדעתך בין תיקון 190 לבין סעיף 125 ד'? כלומר איך לדעתך מומלץ לפנסיונר 'לשחק' בכסף שלו בין שני הכלים האלה כדי למקסם את הרווחים? (צריך לציין שאיני זקוק לקצבה חודשית. השאלה היא מקסום הכסף והורשה נכונה לדור הבא).

עבור מקסום הכסף והורשה לדור הבא – ההיסטוריה מוכיחה שתיק פרטי שמושקע במדד מניות היא האופציה הטובה ביותר. חשוב לזכור שכל עוד לא מממשים רווח לא משלמים מס, וניתן להוריש את ניירות הערך ליורשים ללא מס (לעומת תיקון 190 שמהווה מס כפוי) – בינתיים היורשים יוכלו לדחות את המס עד שימכרו, ודחיית המס תאפשר לתיק לגדול משמעותית, הרבה מעבר להטבת המס הקטנה של תיקון 190 (היא קטנה כי זה לא 15% מול 25%, זה 15% מהרווח הנומינלי לעומת 25% מהרווח הריאלי – וכשמתחשבים באינפלציה ההבדל קטן מאוד).

שלום נדב

שאלתי לגבי 34000 שקל ראשוני של ההפקדה לקופת גמל לפי 190

בפטירה לפני גיל 75 שנה יש פטור ממס רווחי הון ליורשים. מה לגבי ה34000 האם הם יצטרכו לשלם מס אם החוסך נצל את ה 34000 כדי לקבל הטבת מס לפי סעיף 45 .

כנל לגבי פטירה אחרי גיל 75 היורשים יצטרכו לשלם מס רווחי הון על החסכון ומה גורלם של ה 34000 יהיו פטורים או יצטרכו לשלם עליהם מס אם החוסך קבל את ההטבה לפי סעיף 45 .

הי זאב,

ה- 34 הראשונים נחשבים ככספי קצבה מזכה וכאלה הם יהיו פטורים ממס רווחי הון במקרה מוות לאחר גיל 75 (וגם לפני גיל 75).

אחת האפשרויות לחוסכים בתיקון 190 שלא רוצים להתעסק עם ה- 34 אלך במשיכה היא באמת להשאיר את הכספים הנל כחלק מהירושה.

תודה נדב מבקש הבהרה האם ה 34000 האלה יהיו פטורים ליורשים גם מהחזר ההטבה שקבלתי ממס הכנסה כשהגשתי דוח שנתי

נכון, כל הסכום יהיה פטור ממס בירושה.

אשמח לדעת אם סעיך 125 ד' הדן בהקלות לחוסכים בפוליסות חיסכון, מוגבל רק לילידי 1948 ומטה או שהוא מתעדכן עם הזמן, כלומר לכל אזרח שעבר את גיל ה 70.

לא, הסעיף לא מתעדכן

נדב שלום

אני מעל 65 ואפרוש בעוד כשנה וחצי בגיל 67

הקצבה מקופות ביטוח המנהלים שלי (הקלסיות מבטיחות תשואה) תהיה כ 6000 שקל

ויש לי קופת גמל נזילה נוספת (חשיפה של 25 %לאגרות חוב דמי ניהול 0.5 %) בסכום של כ 210000.

האם לצורך השלמת קיצבה\הכנסה על פי הצורך כדאי להשאירה במצבה? או להעביר ל תיקון 190?

הי יורם,

האלטרנטיבות הן, השארת הקופה כפי שהיא במעמד קצבה מזכה ואז יהיה באפשרותך לנייד את הכספים לקרן פנסיה מקיפה ולקבל קצבה.

אפשרות שנייה לבצע משיכה של הכספים והפקדה מחדש לקבלת קצבה ואז הכספים יחשבו ככספי קצבה מוכרת הפטורים ממס, אך לא תוכל לקבל קצבה מקרן פנסיה מקיפה.

ככל ולא ניצלת בעבר את הפטור שלך על פיצויים יתכן וגם השארת הכספים בקופה המקורית תוביל לכך שקצבת הזקנה שלך תישאר פטורה ממס.

נדב שלום

לצערי בעבר בצעירותי משכתי פיצויים פטורים ממס לכן היקף הפיצויים ממעסיקים קודמים קטן יחסית.

הקצבאות שציינתי הם מתוך ביטוח המנהלים בלבד וקופת הגמל בהראל של ה 210000 שקל הם מה שהיה בעבר "תעוז" נזילה כבר מגיל 60

אני מבין שעדיף להשאיר בנתיים את קופת הגמל הזו כפי שהיא .

שלום נדב .

בקרוב אתחיל לקבל פנסיה מוקדמת ( מעל המינימום 4525 שקלים ) ממקום העבודה שתשולם על ידי פוליסת קצבה \ פרישה מוקדמת על ידי חברת מנורה עד לגיל 67 שאז אקבל את הפנסיה ממקפת.

אני בן 57 וחושב להשקיע בתיקון 190 עם אפשרות לפדות את הכסף בגיל 60 .

האם פוליסת פרישה מוקדמת של מנורה מספיקה בכדי לעמוד בתנאי המשיכה מגיל 60 ואילך ( 15% מס נומינאלי ) ?

תודה.

הי רונן,

במקרה כזה לאחר קבלת התלוש מפנסיית הגישור הייתי בודק בצירוף התלוש מהחברה אליה הפקדתי את הכספים לתיקון 190

שלום נדב,

למיטב ידיעתי, הקצבה המזערית לצורך הוכחה לקופ"ג לפי תיקון 190 לצורך משיכה כסכום הוני, הוא מקרן פנסיה חדשה, ביטוחי מנהלים או מפנסיה תקציבית.

האם נכון הדבר שבמידה שיש לך קצבה מקרן וותיקה בלבד – אתה לא עומד בתנאי המשיכה ובעצם נעלת את הכספים ללא אפשרות היוון (נותרה רק אופציית משיכה קצבה מוכרת פטורה).

קצבה מזערית מקרן ותיקה (או תקציבית) מאפשרות לך להוון כספים ממוצרים פנסיונים אחרים (או מהפקדה בתיקון 190).

הם לא מאפשרים את ההיוון מהמוצר עצמו.

נדב שלום

אני מפקיד בהוראת קבע חודשית לקופת גמל – לא תחת 190. ההפקדה היא במעמד עצמאי (כסף פרטי לא של מעביד) . ביקשתי שההפקדות ירשמו כקצבה מוכרת והתשובה שקיבלתי: עד סכום של כ 34000 שח בשנה זו קצבה מזכה.

א. האם גם הפקדה בקופ"ג לא תחת 190 יש את מגבחת 34000 ש"ח?

ב. מה עלי לעשות כדי שההפקדות תרשמנה כקצבה מוכרת?

תודה

הי דורון,

תיקון 190 מבחין בין תשלומים פטורים לשאינן פטורים. כדי למנוע מצב שהפקדות ירשמו כהפקדות שאינן פטורות ניתן להפקיד את הכספים לקופת גמל להשקעה. הפקדה לקופת גמל להשקעה מלכתחילה לא מזכה בהטבת מס.

חשוב לזכור כי כיום לא ניתן להעביר כספים מגמל להשקעה בין חברות או לצורך קבלת קצבה. כך שבמידה ואתה מעוניין לפרוש בשנה/ שנתיים הקרובות יתכן ומדובר בחיסרון.

קופת גמל להשקעה https://pensuni.com/?p=2652

נדב שלום

תודה לתשובה המהירה- כרגיל.

אני מפקיד לקופת גמל מבטיחת תשואה והכספים הם כסף "פרטי" זאת ששולם עליהם מס ויש לי במקביל אם יהיה צורך פנסיה מינימלית מביטוח מנהלים כך שבעתיד אני מבין שאוכל למשוך את הכסף בפטור ממס לכן לפי מה שקראתי במאמרים שלך ביקשתי מקופת הגמל שההפקדות ירשמו כ "קצבה מוכרת".

שלום נדב

האם באמצעות תיקון 190 על קופת גמל IRA ניתן להשקיע רק במוצרים סחירים בבורסה? או שאפשר להשקיע באמצעותו גם בכל מיני השקעות לא סחירות?

הי הנרי,

במידה והחוסך מקבל קצבה העולה על הקצבה המזערית או שיש כבר ברשותו חיסכון העולה על 1.3 מיליון. ניתן להשקיע באמצעות תיקון 190 בקרנות השקעה. אותם קרנות יכולות להשקיע בנכסים לא סחירים, לדוגמה נדל"ן.

מומלץ לבדוק כל קרן השקעה מול בית ההשקעות בו אתה מנהל את הכספים האם ניתן להשקיע ב IRA

שלום נדב,

במידה והעמית בתיקון 190 נפטר ולא עמד בקריטריונים, מה יהיה שיעור המס שיכול על המוטבים?

האם ינוכה 25% על כל הכספים?

הי סיון,

במקרה מוות לפני גיל 75 הכספים יהיו פטורים ממס במקרה מוות לאחר גיל 75 יחול מס של 15% נומינאלי על הרווחים

שלום נדב,

ראיתי שהרבה אנשים אלו על סעיף 125ד. אבל יש גם את סעיף 125ה שמיועד לאנשים עם פנסיות נמוכות (ואז מקבלים הטבה על הכנסות ריבית).

רק מוודא – גם אותו אי אפשר לנצל לטובת הכנסות מהפקדה לפי תיקון 190?

אני לא מכיר את הסעיף 125ה, אבל להבנתי הגדרת הריבית שם זהה להגדרת הריבית ב- 125ד, כלומר זה לא רלוונטי לתיקון 190 או לקופת גמל להשקעה.

היי נדב,

קראתי הרבה על תיקון 190 ולצערי לא הצלחתי להבין נקודה מרכזית אחת: האם קופת גמל בתיקון 190 היא מוצר שעומד בפני עצמו? כלומר האם לצורך העניין אני פותח בגיל 40 קופת גמל, ואז כשאני מגיע לגיל 60 אני "מפעיל" את תיקון 190 לקופת הגמל הקיימת שלי, או שמא צריך לפתוח קופת גמל חדשה שתהיה ייעודית לתיקון 190?

תודה

הי אריאל,

תיקון 190 מגדיר את התשלומים הפטורים, במידה ואתה עושה הפקדות שוטפות לגמל או לפנסיה, הפקדות עד התקרה נחשבות "קצבה מזכה" והפקדות מעבר לתקרה יחשבו "קצבה מוכרת"

אני מציע לך לקרוא בהקשר הזה את הכתבה שעוסקת בקצבה המוכרת

https://pensuni.com/?p=1324

שלום נדב,

ותודה על התשובות

אני בן 68 ומקבל פנסיה תקציבית ע"ס 7200 ש"ח בחודש.

אני רוצה למלא טופס 161 ד ולנצל את כל יתרת ההון הפטורה בכדי שלא אשלם מס כרגע.

אך מכיון שסכום הפטור אמור לעלות ב2025, ואין לי צורך בהגדלת הפטור על כספי הפנסיה המגיעים לי, האם כדאי לי להוון כרגע סכום למשיכה שאוכל לנצל בהמשך (לאחר2025) לפי 190 בפטור ממס

במידה ויש לך כספים שהפקדת לתיקון 190 אתה יכל לנצל חלק מהפטור לצורך היוון הכספים, נניח את הרובד של ה- 34 אלף ש"ח החייב במס שולי

בוקר טוב

שאלת המשך לשאלה של דוד.

אני בגיל 63 עובדת ומתכוונת להמשיך לעבוד עד 2022 לפחות או עד 2024.

אני מקבלת במקביל למשכורת 3000 שח פנסיה ממקפת הוותיקה.

סה"כ פנסיה עתידית לשנת 2022 (כולל מקפת) תהיה כ 8000 שח עם אופציה להכנסה נוספת מעבודה על סך 5000 שח כך הסה"כ יהיה ב 2022 13000.

אני חושבת למלא 161 ד לקבל במיידי פטור ממס על הפנסיה ממקפת ופטור ממס על פיצויים שקיבלתי ע"ס כ 100,000 שח. בנוסף אקבל בעתיד פדיון ימי מחלה כ 80,000 שח – האם יכללו גם ב 161ד?

האם כדאי להגיש עכשיו 161ד – אם אגיש עכשיו האם הגדלת הפטור ב 2025 תחול עלי במקרה כזה?

תודה ותודה על הבלוג המעולה

נדב בוקר טוב

אודה לתשובתך

אורית

הי אורית,

הן הפיצויים והן פדיון ימי המחלה יכללו ב – 161ד. לעניין ימי המחלה עלייך לכלול אותם ככספי פיצויים שתקבלי בעתיד בסעיף ב5 .

לגבי הגדלת הפטור בשנת 2025, באפשרותך לסמן כבר היום בסעיף 8 איך את רוצה לנצל את הגדלת הפטור האם לצורך היוון כספים או לצורך הגדלת הפטור על הקצבה.

אני מציע לך להעזר גם בפוסט שמדבר על מילוי טופס 161ד https://pensuni.com/?p=5590

זכרי רק כי הפוסטים לא מחליפים יעוץ אישי ולאחר מילוי טופס 161ד אין דרך חזרה.

תודה לתשובה המהירה והבהירה

נדב שלום

למה כ – 34,000 ש"ח מופקדים לקצבה , הרי התנאי הוא קיומה של קצבה של כ – 4,500 ש"ח

מה הסיבה לקצבה נוספת?

הפקדה במעמד עצמאי עשויה לזכות אותך בהטבות מס, סכום ההטבה המירבי הוא אותם 34 אלף ש"ח ולכן הם נרשמים ככספי קצבה מזכה.

התנאי של קצבה מזערית משמש לצורך המשיכה

הי נדב

האם קבלת קצבה מפנסיה תקציבית יכולה לשמש לצורך הקצבה המזערית הנדרשת ?

תודה

כן בהחלט.

גם מקרן ותיקה

שאלות שלי לתיקון 190 שאין באתר:

1. אני הבנתי שניתן לקבל את הכסף רק מגיל 60 ואילך בתנאי שמקבלים קיצבה של מינימום 4.5 אלף. והבנתי שאם אני מעל 70 אז עדיף תיקון ד125 ואם אני אקבל את הפנסיה שלי רק כשאני אהיה בן 67 אז בעצם הכסף נעול לא רק עד גיל 60 אלא עד 67 ? ואם 3 שנים לאחר מכן כבר עדיף תיקון אחר אז מה החוכמה פה?

2. הבנתי שיש תנאי נוסף לקבלת הכסף וזה 1.3 מליון בקרן פנסיה (ששווה ל 4.5 אלף שח כפול 300) ואז כן ניתן למשוך את הכסף הוני.. האם נכון? ואיפה זה כתוב?

3. לא הבנתי אם ניתן למשוך רק חלק מהכסף בהוני ומה שנשאר, למשוך במועד אחר או לקבל בקצבה ביום שמחליטים.

4. ניתן ליעד לתיקון 190: קופת גמל, קרן פנסיה, ביטוח מנהלים וגם פוליסת חיסכון (מה שאני לא מבין איך)

5. מגיל 60 ניתן לקבל את הכספים שחסכתי כקצבה פתור ממס ללא שום תנאי… נכון?

לא הבנתי, אתה שואל או אומר?

1. סעיף 125ד מתייחס למי שנולד לפני שנת 1948 ולא למי שהוא בן 70. כלומר מי שנולד ב – 1950 הנושא לא רלוונטי עבורו

2. לא

3. לא חייבים למשוך א תכל הכסף ניתן להפוך חלק לקצבה או להוון בהמשך

4. תבחין בין הנושא של קצבה מוכרת לבין מה שמופיע במאמר הזה. בנוסף קצבה מוכרת או תיקון 190 לא רלוונטי לפוליסת חיסכון

5. נכון

שלום,

יש לי חסכון בק. גמל לפי תיקון 190,

האם בהגיעי לגיל 75 אני רשאי להורות לקרן להעביר את חסכונותיי אלה למסלול קופת גמל רגילה והכסף יהיה נעול למשיכה כהון מחד ולעומת זה יחסך מהמוטבים תשלום המס 15% ?

שאלה נוספת,

אם אחרי חיסכון של מספר שנים בקופת גמל לפי תיקון 190 אני מוסיף לחיסכון כספים נוספים דינם לצורכי משיכה זהים לקודמים למעט 34000 ש"ח באותה שנה ?

תודה.

חוזר מרכיבי חשבון מאפשר כיום לבצע את הפעולה שציינת, לשנות קצבה מוכרת לקצבה מזכה ללא פעולה מקבילה. אם זאת יש כבר טיוטת חוזר שאוסרת זאת.

לגבי השאלה השנייה, בכל שנת מס הפקדה במעמד עצמאי שעולה על התקרה כ 34 אלף ש"ח תרשם כקצבה מזכה. היה והיא לא מזכה את החוסך בהטבת מס, ניתן באמצעות אותו חוזר להקטין את ההפקדה הרשומה כקצבה מזכה.

שלום נדב,

כיום, אני כבר בגיל 72 האם עדיין ניתן להעביר כספים שמופקדים לפי תיקון 190 לכספים של ק. גמל רגילה (ללא תשלום מס בהורשה) ?

תודה 🙂 .

לא, התקנות סגרו את הפרצה הזאת

שלום, בדו"ות שאני מקבל מחברות ההשקעה של קופות הגמל איך אני יכול לדעת אם הם לפי תיקון 190?

באישורי המס ישנה הבחנה בין קצבה מוכרת לקצבה מזכה,

כספים בהתאם לתיקון 190 יהיו רשומים ככספי קצבה מזכה.

יהיו רשומים ככספי קצבה מזכה ??

ככה זה בימים של חופש,

טוב שאתה כאן לתקן

כמובן קצבה מוכרת

שלום נדב,

אני רוצה לוודא רק שהבנתי.

אני עתידה לקבל קצבת פנסיה תקציבית ממשרד ממשלתי בחודש יולי הקרוב, ויש ברשותי עוד קופות גמל וקרן פנסיה מקיפה.

אם אני אקבל קצבה מהפנסיה התקציבית הגבוהה מהקצבה המזערית, אני זכאית להוון את קופות הגמל וקרן הפנסיה המקיפה ובעצם לא להשתמש בהם כקצבה?

תודה על העזרה

כן,

במידה ויש לך קצבה מעל לקצבה המזערית יהיה ניתן להוון סכומים אחרים שהופקדו בקופות לקצבה.

הפוסט הרלוונטי לזה עוסק בקיבוע זכויות https://pensuni.com/?p=6056

שלום,

אני בן 71,

חסכתי כספים לפי תיקון 190.

אם בשלב מסויים ,נניח גיל 75, אני מעביר את הקופות שבהן חסכתי לפי תיקון 190, במקום כייעוד לקצבה מוכרת בו הם נמצאים לייעוד לקצבה מזכה (כלומר ק.ג רגילה) .

האם בהורשה המוטבים יידרשו לשלם מס כלשהו בעת פדיון הקופות ?

תודה 🙂

הי בנצי,

בנוסח חוזר מרכיבי חשבון כפי שהוא קיים היום ניתן להפוך יתרה של קצבה מוכרת ליתרה של קצבה מזכה. במידה ותבחר באפשרות זו הכספים יהיו פטורים ממס בהורשה.

חשוב לציין כי כבר היום יש טיוטת חוזר של רשות שוק ההון המבקשת לשנות זאת. יש לבדוק האם הגוף בו אתה נמצא מאפשר לעשות זאת

שלום נדב,

חלפה חצי שנה מתשובתך ב 1.5.21, האם עדיין ניתן להפוך יתרה של קצבה מוכרת לקצבה של יתרה מזכה ? תודה 🙂

בחלק מהחברות…

כדאי לבדוק מראש

כאשר פודים קופת גמל בתיקון 190 ומשלמים 15% מס על הרווחים האם למי שיש "קופת" הפסדי הון יכול להתקזז עם מס ההכנסה על תשלום המס במסגרת הגשת דו"ח שנתי?

לא, לא ניתן לקזז הפסדים מול תיקון 190 או פוליסת חיסכון (או גמל להשקעה)

נדב שלום

לקוח שהפקיד בחודש 3/2021 600,000 ש"ח לתיקון 190 ומבקש כעת לנייד אותם לקרן פנסיה מקיפה על מנת לקבל פנסיה – האם זה ניתן ? האם יכול לנייד את כל הסכום או חלקו ? מהן המגבלות ?

תודה

רק חלק מהכסף יקלט היתר יעבור לקרן המשלימה, לגבי המדיניות האם יקלט 4326 כפול 3 או 52 אלף ש"ח צריך לבדוק מול החברה המקבלת (וכמובן כל זאת בהנחה ולא היו הפקדות לקרן המקיפה השנה)

ראה עוד כאן בנושא ניוד הכספים https://pensuni.com/?p=7482

נדב שלום

האם פוליסת קצבה מלפני 1.1.1995 מוחרגת לקצבה מוכרת כמו קרן פנסיה וותיקה ?

תודה

היא לא מוחרגת,

היא תרשום הפקדות משנת 2012, אך לא ניתן לבצע בה שינויים (כיום) במסגרת חוזר מרכיבי חשבון

הי נדב

האם ניתן להפקיד לתיקון 190 במסגרת של קרן פנסיה משלימה ?

ץודה

כן, בהחלט

במיוחד אם רוצים לקבל קצבה

שלום לך

האם כשמפקידים לקרן פנסיה משלימה לפי תיקון 190, מופעל אותו מנגנון של חלוקת הכספים ? דהיינו , כ – 35,000 ש"ח לקצבה מזכה והיתרה לקצבה מוכרת ?

תודה

תיקון 190 בסך הכל מגדיר מהם כספים פטורים, כספים עליהם לא היית זכאי להטבת מס במועד ההפקדה.

לכל מוצר פנסיוני אליו תפקיד במעמד עצמאי הרובד הראשון יסומן כרובד המזכה בהטבות מס.

שלום,

תודה על המאמר.

בהנחה ואדם מבקש לבצע קיבוע זכויות ולנצל אותו אך ורק על התגמולים הקצבתיים (יש לו פנסיה שהיא במדרגה שיש בה פטור ממס ולא משך מעולם פיצויים)

כיצד יבוצע החישוב על רווח שקיים בקופת גמל לפי תיקון 190

נניח שהשנה היא 2025 ותקרת ההון היא כמיליון ש"ח, ובמקביל הרווח שנוצר בקופת הגמל לפי 190 הוא גם מיליון.

תודה

באפשרותו להוון את הכספים בתיקון 190 ללא מס, שים לב שהיוון מתייחס ליתרה לרבות הרווחים.

כלומר במידה והיה מפקיד מליון והיה נוצר רווח של 100 אלף, היה נדרש לשלם 15% מס על הרווח בקופה.

שלום,

במידה ולאדם יש קופת גמל לפי 190 והוא נפטר לאחר גיל 75.

האם הקופה מחשבת רווח עד גיל 75 ונותנת לו פטור עלתקופה זו, ואילו הרווח שנוצר מגיל 75 ועד יום הפטירה יהיה ממוסה ב 15%?

תודה

במקרה של פטירה לאחר גיל 75 הכספים יהיו חייבים במס בשיעור של 15% נומינאלי ממועד ההפקדה

נדב, האם לפי זה, יש פעולה מסוימת שאדם צריך לעשות אקטיבית לפני יום הולדת 75? נניח להוון את הכסף, כל מה שהוא יכול? כי נשמע שאם עבר את גיל 75 פתאום כל הטבת המס שיכל לקבל הולכת לאיבוד.

הטבת המס לא הולכת לאיבוד, פשוט במוות לאחר גיל 75 המוטבים יכנסו לנעליו של החוסך וישלמו את המס שהוא היה משלם.

זה בדיוק כמו כל מכשיר חיסכון אחר שבמקרה של מוות היה חייב במס בידי היורשים.

כאן יש אפשרות לדחיית המס על ידי העברת הכספים לקופת גמל על שם המוטבים (ולא פדיון הכספים)

שלום,

אני בן 61 ועומד לפני פרישה מוקדמת הכוללת קצבה חודשית פנסיה תקציבית.

בשל גובה הפנסיה + סכום הפריסה של הפיצויים , מס השולי צפוי להיות 35%.

ברצוני להפקיד סכום חד-פעמי של 700,000 ש"ח לקופת הגמל לפי תיקון 190.

האם בשנה בה אני מפקיד לקופת גמל ,אקבל החזרים בגובה 35% עבור כ 35000 ש"ח ?

אם, כן ,אז בפועל כל ההפקדה בעצם פטורה רק זה מחולק , בהפקדה אני מקבל 35% ובהמשיכה אני אשלם %35

_(הכל על ה35000 המרותקים )

את ההחזר תקבל בהתאם לשכר הלא מבוטח שלך ולא בהכרח בעבור כל הסכום שהפקדת,

אתה יכל לנסות לחשב במחשבון את גובה ההפקדה שתזכה אותך בהטבת מס.

קישור למחשבון הטבות מס לשכירים בחישוב שנתי https://pensuni.com/?p=7291

תודה למענה.

אני לא מתכוון לעבוד, השכר היחיד שתהיית זאת גמלה מפנסיה תקציבית.

ולא יהיו לי הפקדות של מעביד לקופת גמל או פנסיה.

האם בתור מקבל קצבה בלבד אחשב כשכיר?

ההפקדה היחידה שתהיה לי היא הפקדה של של 700000 ש"ח לקופת גמל לפי תיקון 190

האם בתור מקבל גמלה בגיל 61 , אהיה זכאי עבור ההפקדה לקופת גמל הזו להחזר מס?

קצבת הזקנה תחשב כשכר לא מבוטח שבגינה ניתן לקבל הטבת מס

גובה ההטבה תלוי בגובה הקצבה

תודה.

אז אם נחזור לקופת גמל לפי תיקון 190.

אם הבנתי, ההפקדה שלי לקופת גמל לפי תיקון 190 תזכה אותי בהטבת

מס.

גובה הטבת המס על ההפקדה תהיה בהתאם לגובה הקצבה

האם הסכום של פריסה הפיצויים תתווסף לקצבה לצורך קבלת הטבת מס?

להבנתי הפריסה לא מתווספת להכנסה הלא מבוטחת שלך באותה שנה

שלום נדב,

ברשותי RSUs שצברתי לאורך שנות העבודה ובכוונתי למכור לאחר הפרישה (כשאהיה במס שולי נמוך).

האם המרכיב הפירותי של ה RSU שאמכור מתווסף להכנסה הלא מבוטחת שלי בגינה אוכל לקבל הטבת מס בהפקדה לקופת גמל?

היי אורן,

ישנה גם הטבת מס על הכנסה פאסיבית, אני פחות מכיר את התקרה שלה

הי נדב,

אני בן 69 ויש ברשותי 450,000 ש״ח בקופת גמל להשקעה.

האם כדאי לממש את קופת גמל ההשקעה ולהשקיע את הסכום שלאחר מס על הרווח בקופת גמל עם שינוי 190?

דמי הניהול בשתי הקופות זהים.

אשמח לתשובתך.

תודה

היי אריה,

ההנחה בהשקעה כיום בתיקון 190 היא שהאינפלציה תישאר נמוכה. אחרת הכדאיות להשקעה קטנה.

בנוסף, במועד המימוש תשלם מס רווחי הון על הרווחים שצברת, לאחר מכן תבצע הפקדה שתרתק לך 34 אלף ש"ח.

במידה ואין שיקולים נוספים למהלך (לדוג' הורשה) לא היייתי ממהר לפדות את הכספים

בהמשך לשאלה שלך, ראה קצת על ההבדלים בין המוצרים

https://pensuni.com/?p=8256

נדב שלום

לגבי הקצבה המינימלית של 4498 ש"ח (אגב זו גם הקצבה המינימלית ל-2022?)

האם מדובר בקצבה נטו או ברוטו?

כמו כן תעזור לי בבקשה להבין מה גובה ההטבה בשקלים:

לצורך הדוגמא נניח שאני מפקיד 500K בקופת גמל לפי תיקון 190 במיסוי של 15% נומינלי או לחילופין 500K לפוליסת חסכון במיסוי 25% ריאלי. נניח שהתשואה השנתית היא 5% והאינפלציה 1.5%. כמה כסף ישאר לי אחרי X שנים באפשרות הראשונה ובאפשרות השניה?

הי הנרי,

התקרה בשנת 2022 התעדכנה ועומדת על כ- 4,606 ש"ח. הקצבה הזאת היא קצבה ברוטו. לגבי כדאיות בהשקעה. ככלל אצבע ככל והאינפלציה עולה על שליש מהתשואה עדיף מיסוי ריאלי

אתה יכל לבצע חישוב גם במחשבון כאן באתר https://pensuni.com/?p=7875

הי נדב

מה הסיבה , שפנסיית שאירים לא נחשבת לצורך קצבה מזערית , הרי הקצבה משולמת לאלמנה לכל החיים

תודה

ככל הנראה מהסיבה שחל פטור על קצבת השאירים בגובה 8,660 ש"ח ובמס הכנסה לא רוצים לאפשר לנצל את הפטור הנוסף במסגרת הקיבוע

שלום,

ראשית תודה על המאמר המעניין

שאלה: נניח ואדם פותח קופת גמל לפי 190 ומפקיד כל שנה רק את הקצבה המזכה (כ 35000 ש"ח) למשך 20 שנה ולאחר 20 שנה הוא הולך לעולמו.

האם כל הסכום שנצבר לרבות הרווחים יהיה פטור ממס? (בין אם הוא נפטר לפני או אחרי גיל 75)

תודה

הי ניר,