תקרות מס וסכומים מרכזיים בחיסכון הפנסיוני. העמוד מתעדכן בכל שנה בהתאם לתקרות המעודכנות ממס הכנסה. בין הסכומים המופיעים בעמוד : השכר הממוצע במשק, תקרת פיצויים פטורים, תקרה לקרן השתלמות לעצמאים ושכירים ופטור ממס על הקצבה.

עדכון 2026:

העמוד והאתר מעודכנים בהתאם לתקרות לשנת 2026

תקרות מס וסכומים עיקרים

לצפיה בלוחות הניכויים של רשות המיסים

מחשבוני הטבות מס

| מחשבון הטבות מס לעצמאי |

| מחשבון הטבות מס לשכיר |

| מחשבון הטבות מס לשכיר בחישוב שנתי |

| מחשבון קופת גמל להשקעה (מחשבון ריבית דריבית) |

תקרת ההפקדות לקרן השתלמות וקרן הפנסיה לעצמאים לשנת 2026

בשנת 2017 בעקבות פנסיית חובה לעצמאים נעשו לא מעט שינויים בהטבות המס לעצמאים בקרן הפנסיה ובקרן ההשתלמות, ריכזנו עבורכם את השינויים כולל דוגמאות.

>>>הטבות המס בקרן ההשתלמות ובקרן הפנסיה

| הפקדה מירבית | הכנסה מירבית | תקרת הפקדה לצורך הטבות מס | תקרת הפקדה לצורך פטור ממס רווח הון | |

| קרן השתלמות לעצמאים | 4.5% | 293,397 ש"ח | 13,202 ש"ח | 20,566 ש"ח |

| קרן פנסיה | 16.5% | 232,800 ש"ח | 38,412 ש"ח |

שימו לב כי לצורך ניצול הטבות המס לעצמאים שמרוויחים מעבר להכנסה המירבית 232,800 ש"ח בשנה יש להיחשב עמיתים מוטבים להפקיד סכום של 45,060 ש"ח בשנה.

>>>מחשבון פנסיית חובה והטבות מס לעצמאים

תקרות מס וסכומים מרכזיים לפרישה 2026

| תקרת הקצבה המזכה | כפי שנקבע בתקנות מס הכנסה ומתעדכן פעם בשנה | 9,430 ש"ח |

| אחוז הפטור על קצבה מזכה | הפטור מורכב מ- 35% במידה ולא משכת כספי פיצויים. בשנת 2026 הפטור הנוסף עומד על 22.5% והוא יעלה בהדרגה בשנים הבאות | 57.5% |

| הסכום הפטור מקצבה מזכה | אחוז הפטור מקצבה מזכה כפול תקרת הקצבה המזכה. סכום זה אינו מותנה בגובה הקצבה המזכה | 5,422 ש"ח |

| יתרת ההון הפטורה | סך הסכום הפטור ממס בשנת 2026 הניתן להיוון למי שצבר את סכום הקצבה המזערי | 976,005 ש"ח |

| סכום הקצבה המזערי | סכום הקצבה המינימלי הנדרש לפני שניתן להוון סכומים חד פעמיים מקרן פנסיה או תכנית ביטוח (למידע נוסף). שימו לב שהסכום גדל ביחס לשנה קודמת | 5,306 ש"ח |

| סכום הצבירה המזערי | סך הסכומים אשר בחשבונותיו של העמית נמוכים מסכום זה (למידע נוסף) | 110,250 ש"ח |

יש מושג לא ברור כנסו למילון השלם לפרישה

תקרות מס נוספות בחיסכון הפנסיוני לשנת 2026

>>>כניסה למחשבון הטבות מס בחיסכון הפנסיוני לשכיר

| תקרת הכנסה מזכה לשכיר | תקרת המשכורת בגינה ניתן זיכוי ממס לשכיר בגין הפקדה לקופת גמל לקצבה (על הטבות מס לשכירים) | 9,700 ש"ח |

| תקרת הכנסה לשכיר עבור רובד נוסף כעצמאי | תקרה נוספת עבור שכירים להם יש שכר לא מבוטח(על הטבות מס לשכירים) | 9,700 ש"ח |

| תקרת הכנסה מזכה שאינה הכנסת עבודה | מי שיש הכנסת עבודה – בניכוי הכנסת העבודה או התקרה 9,700 ש"ח, לפי הנמוך | 13,700 ש"ח |

| עמית מוטב | יחיד שבשל הכנסתו, שולמו בעדו בשנת המס כספים לקופת גמל לקצבה בסכום שלא פחות מ-16% מסך השכר הממוצע במשק | 2,203 ש"ח |

| תקרת הכנסה מזכה לעצמאי | הסכום המירבי שעמית עצמאי שהוא עמית מוטב יכל להפקיד לצורך קבלת הטבות מס. (על הטבות המס לעצמאים) | 38,412 ש"ח |

| תקרת הפיצויים | תקרת הפיצויים הפטורה ממס. (על משיכת כספי פיצויים) | 13,750 ש"ח |

| תקרת הפטור על פיצויים במקרה מוות | תקרת הפטור במקרה של מוות על כספי הפיצויים ממעסיק נוכחי וכספים ברצף פיצויים | 27,520 ש"ח |

| שכר ממוצע במשק | שכר ממוצע במשק לשנת 2026 (לאתר ביטוח לאומי). | 13,769 ש"ח |

| תקרת הפקדה לקרן פנסיה מקיפה | תקרת ההפקדה החודשית בקרן פנסיה חדשה מקיפה שווה ל- 20.5% מפעמיים השכר הממוצע במשק. (למידע נוסף על התקרה) | 5,645.29 ש"ח |

| פעמיים וחצי השכר הממוצע במשק | תקרת השכר אשר הפקדות המעסיק עד 7.5% ממנה לא ייזקפו כהכנסה חייבת בידי העובד. מחושב כ- 2.5 מהשכר הממוצע במשק | 34,422.5 ש"ח |

| תקרת הפקדה לפיצויים | תקרת ההפקדה לפיצויים אשר הפקדה בגינם לא תיזקף כהכנסה בידי העובד במועד ההפקדה. 3,800 ש"ח בחודש | 45,600 ש"ח |

| הכנסה מירבית לסעיף 47 | מי ששכרו המבוטח עולה על הכנסה זו אינו זכאי לניכוי בגין הפקדות כנגד השכר הלא מבוטח | 24,250 ש"ח |

| תקרת הכנסה עבור קרן השתלמות לשכיר | משכורת מרבית שההפרשה בעדה לקרן השתלמות פטורה מזקיפת הכנסה | 15,712 ש"ח |

| תקרת הפקדה לקופת גמל להשקעה | הסכום המירבי שניתן להפקיד לקופת גמל להשקעה | 83,641 ש"ח |

פנסיה חובה 2026: אחוזי הפקדה לפנסיית חובה | אחוזי ההפקדה לפנסיה חובה החל מינואר 2017, 18.50% בחלוקה הבאה:6.00% עובד, 6.50% מעסיק ו- 6% לפיצויים (למידע נוסף על השינויים בפנסיה חובה) | 6.00%,6.50%,6% |

| פנסיית חובה : שכר ממוצע במשק | השכר עליו נדרש להפקיד לפנסיה הוא שכר העובד הוא השכר הממוצע במשק | 13,769 ש"ח |

פנסיית חובה לעצמאים בשנת 2026 | גובה הסכום המירבי אותו נדרשים עצמאים להפקיד לפנסיית חובה בהתאם לשכר הממוצע במשק למידע נוסף | לחודש: 1,170.365 ש"ח לשנה 14,044.38 ש"ח |

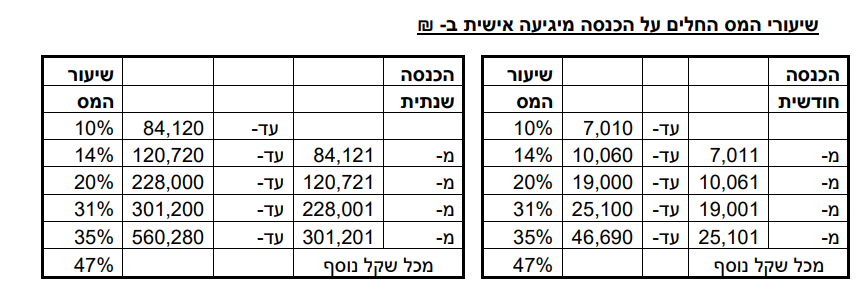

מדרגות מס הכנסה 2026

מדרגות מס הכנסה לאחר חוק ריווח מדרגות מס הכנסה

מדרגות מס הכנסה מיגיעה אישית, לחוסכים מעל גיל 60 מדרגות אלו מתייחסות גם להכנסה שלא מיגיעה אישית.

>>>קריאה נוספת : יצאת לפנסיה יכל להיות שמגיע לך החזר מס

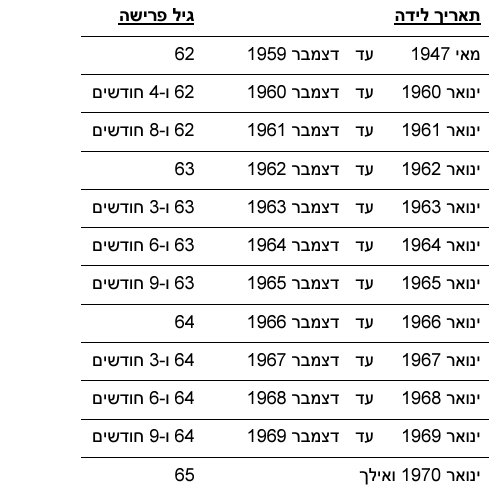

גיל פרישה לנשים

גיל הפרישה לנשים נקבע בהתאם לשנת הלידה של האישה. החל מגיל זה, נבדקת הזכאות לקצבת אזרח ותיק מביטוח לאומי וניתן לבצע קיבוע זכויות על פנסיית הזקנה.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

תודה על ההבהרות.

אני שכיר עם הכנסה גבוהה שחציה נובע מעמלות מכירה ללא תנאים סוציאליים.

בגים 68 עובד ואעבוד גם בשנה הבאה.

האם כדי לי להשלים הפקדה לפי סעיף 47? האם אקבל במצבי פטור ממס והאם הפטור הזה יעמוד לזכותי במועד המשיכה? לדורמא משיכה ב 2017?

תודה

בוקר טוב,

על ההפקדה במעמד עצמאי תקבל פטור ממס. צריך לבדוק את הכדאיות של המהלך מבחינת הגדלת החיסכון לפנסיה. בנוסף, האם כוונתך במשיכה היא משיכה כקצבה? במידה וכן, צריך לראות מה גובה הפנסיה שלך היום והאם בעתיד הפנסיה שלך לא חייבת במס.

נדב, תודה על התגובה המהירה מאוד.

יש לי די כסף כדי להחליט מה הדרך הנכונה שלי למשיכה: הונית או קצבה. באם הונית, האם ארוויח כאן את הפטור ממס במעמד המשיכה? הכספים בקרן 47 מושקעים מ 2005 בקרן פיצויים ותגמולים. יש לי מספיק כסף כדי למשוך לפי קצבא או הוני כשהשיקול העיקרי שלי הוא שיקול מס. אני שכיר שמשלם הון תועפות – השנה לדוגמא מהרכב השכר, ני"ע שהרוויחו ועם ה exit של החברה שבה אני מועסק יוצא לי לשלם כמה מאות אלפי שקלים מס.

לכן, אם משיכה הונית טובה ליף כך אעשה.

תודה

הי מוני,

על ההפקדה השנה תקבל כמובן את הטבת המס שמורכבת מזיכוי ממס של 35% וניכוי ממס בהתאם למדרגת המס שלך.

במועד המשיכה, לפי מה שציינת כאן, יתכן מאוד שהכספים יהיו חייבים במס בהתאם למדרגות המס שיחולו עליך במשיכה.

במידה והמדרגה תהייה נמוכה מהדרגה שאתה נמצא בה היום, הרווחת

בכל אופן לפי מה שאתה מציין כאן, אני ממליץ שתפנה ליעוץ פרישה. יכל להיות שפריסת מס במועד הפרישה תחסוך לך אלפי שקלים.

תודה, עצה טובה להתחלת היום.

צהריים טובים

אשמח לקבל במייל חוזר אסמכתאות כלשהן שפורסמו ברשומות לנושא קטום שכר ב 2.5 שמ"ב או לגבי הסכומים ב 2016.

מצ"ב קישור לקובץ שפרסמה רשות המיסים

https://taxes.gov.il/incometax/documents/hovrotnikuim/2016/%D7%9C%D7%95%D7%97%20%D7%97%D7%95%D7%93%D7%A9%D7%99.pdf

שלום

בקשר לסעיף "פעמים וחצי השכר הממוצע במשק".

האם התקרה הזו חלה על כל סוג של הפקדה פנסיונית, או שהיא חלה רק על קופות גמל ?

כלומר – במידה וההפקדות מהשכר שלי מחולקות חלקן לקרן פנסיה, וחלקן לביטוח מנהלים,

האם גם ההפקדות לביטוח מנהלים נלקחות בחשבון בעניין סעיף זה ?

בוקר טוב,

התקרה חלה על הפקדה מהשכר שעולה על סכום של 7.5% מפעמיים השכר הממוצע במשק ולא משנה לאן מיועדת ההפקדה, לקרן פנסיה קופת גמל או פוליסת ביטוח

קריאה נוספת,

https://pensuni.com/?p=2629

תודה רבה על התגובה המהירה.

היי, ראשית אחמיא למידע המסודר המוצג על ידכם.

שאלה לי:

בהנחה שאני לפני פרישה וקיים לי הסדר פנסיה תקציבי ממקום עבודתי.

מה גובה הפנסיה החודשית שהינה פטורה ממס והיכן אוכל לדעת מה מדרכות המס מעבר לפנסיה הפטורה ממס?

תודה

ערב טוב נועם,

מידע מקיף לגבי הפטור ממס על פנסיית הזקנה אפשר למצוא בקישור הבא,

https://pensuni.com/?p=1258

לאחר ניצול הפטור ממס, פנסיית הזקנה מתנהגת ככל הכנסה אחרת וחייבת במס הכנסה בהתאם למדרגות המס ונקודות הזיכוי המגיעות לך.

האם התקרה של 2.5 השכר הממוצע במשק – תקרת השכר אשר הפקדות המעסיק עד 7.5% ממנה לא ייזקפו כהכנסה חייבת בידי העובד כוללת גם תשלום לאובדן כושר עבודה או שמדובר רק על חלק התגמולים.

תודה,

מדובר באותה תקרה, סך הפקדות המעסיק יכולות להגיע ל- 7.5% מאותה התקרה. הפקדות מעבר ל- 7.5% לא יחשבו כהוצאה מוכרת למעסיק.

שבוע טוב נדב יקר,

בתלושי השכר שלי, החל מחודש ינואר 2016 ואילך, יש לי שתי זקיפות שווי חדשות, ששחקו מאוד את שכרי.

– שווי קצבה

– שווי א. כושר

מדוע ולמה?

איך ואיפה אוכל למצוא פרטים לגבי גובה התקרה להפרשות מעביד בגין שני סעיפים אלו?

רוב תודות,

מיכל

שבוע טוב מיכל,

אני מאמין שבקישור הבא תמצאי תשובות לצמצום התקרה שגרמה לזקיפת שווי,

https://pensuni.com/?p=2629

שלום רב,

אבי עבר את גיל הפרישה וזקוק לכספי הקצבה הפנסיונית.

ערך פדיון תגמולים קצבתיים שנצברו בפוליסה: 93,500.

האם יוכל להוון ולמשוך סכום זה באופן חד פעמי ללא ניכוי מס של כ35%?

מהם התנאים לפטור?

תודה רבה

צהריים טובים שירלי,

האם נותרו גם כספי פיצויים בתכנית?

האם מקבל קצבה ממקום אחר?

שלום נדב,

אשתי נמצאת בחופשת לידה ומקבלת דמי לידה מהביטוח הלאומי.

המעסיק ממשיך להפריש לה לפנסיה ולקרן השתלמות (7.5%), אך חייב אותה במס בגין הפרשתו לקרן ההשתלמות, למרות שבחישוב כולל עם דמי הלידה, היא לא עברה את ה 7.5% מההכנסה.

האם היא יכולה לדרוש מהמעסיק לתקן זאת?

ערב טוב פז,

האם השכר שלה עולה על 15,712? במידה וכן, זקיפת המס בגין קרן ההשתלמות נכונה.

שוב שלום ותודה רבה על התשובה,

אשתי לא מגיעה לתקרה של ה 15712.

הבעיה שמכיוון שהיא לא מקבלת משכורת בחופשת הלידה, ההפרשה לקרן ההשתלמות עוברת את תקרת ה 7.5% מהשכר (שהוא כאמור 0 בחופשת הלידה).

כמובן שאם מתחשבים גם בדמי הלידה שהיא מקבלת מהביטוח הלאומי (שזו בעצם "משכורתה" בתקופת חופשת הלידה), אין חריגה מה 7.5%.

השאלה בעצם היא האם ניתן להכריח את המעביד להכיר בהכנסה של דמי הלידה מהביטוח הלאומי ולא לבצע זקיפת מס בגין קרן ההשתלמות?

ואם לא, האם ניתן לקבל חזרה את המס ששולם ע"י הגשת דוח שנתי למס הכנסה? או שמא מס הכנסה לא מכיר בדמי לידה כהכנסה שההפרשה בגינה לקרן השתלמות פטורה ממס בגבולות התקרה הקיימת.

בוקר טוב,

לצערי אני לא יודע לענות על השאלות. נראה לי שיש לבדוק זאת מול מס הכנסה או שעל המעסיק לבדוק זאת מול מס הכנסה.

האם יש טעם כלשהו בהפרשה של עצמאי לקרן השתלמות ו/או קרן פנסיה מעבר לתקרה המוכרת לצרכי מס ?

בהחלט, כמכשיר חיסכון. בקרן הפנסיה במטרה להגדיל את הקצבה העתידית. בקרן השתלמות השאלה אכן במקום כל עוד לא עוברים את התקרה המוטבת לצורך מס רווחי הון כדי להגדיל הפקדות.

נדב שלום,

תחילה אני רוצה להודות לך על הידע הרחב והמקיף, מלמידת הנושא בחודשיים האחרונים ושיחות עם מס' אנשי מקצוע, נראה שלך הידע המקיף והמדויק ביותר.

לצערי רק לאחרונה הבנתי שהיה עלי לגשת לפקיד השומה בסיום העסקה אצל כל מעסיק, כיום לאחר מספר לא מבוטל של פגישות עם נציגי פקיד השומה, החלטתי לפנות לנציבות ולבקש רצף פיצויים עבור על המעסיקים שלי בעבר, השאלה שלי היא אם אני אקבל אישור לרצף פיצויים עבור מעסיקים משנת 2008-2015 במהלכן היו לי 5 מעסיקים ואת כספי הפיצויים מהמעסיק האחרון אני אייעד לרצף קיצבה כי אני לא רוצה להיות בלחץ למצוא מעסיק תוך שנה, האם הכספים שלגביהם אקבל אישור של רצף קיצבה אוכל למשוך מתי שארצה בפטור? אם אני לא טועה ניתן לפרוס על 6 שנים כל תקופה של 4 שנים? האם משמעות הפריסה היא שאני אקבל את הכספים פטורים על ידי שימוש בפטורים שנצברו לי עבור כל שנה?

ערב טוב שרון,

ראשית אני רוצה להודות לך, אני שמח שאני מצליח לעזור לגולשים.

דבר שני, נדמה לי שיש טעות לוגית בתכנית שלך. רצף פיצויים הוא חתונה קתולית לכל החיים או לפחות עד משיכת הכסף. לא ניתן לבצע רצף פיצויים ואז להחליט לבצע רצף קצבה. עליך בכל שלב למצוא מעסיק שימשיך להפקיד (לפחות) חלק מכספי הפיצויים לטובת הרצף.

שלום ,

האם יש מגבלת זמן שניתן להשתמש בטופס 161 ?

מה תוקף של טופס 161 ?

איפה בחוזר זה כתוב ?

אם המעסיק חתם על הטופס ולא הגשתי לחברת הביטוח במשך חצי שנה האם אני יכול להגיש או שעלי ללכת למעסיק / פקיד שומה לבקש הנחיות חדשות ?

שלום שרון,

טופס 161 תקף למשך 90 ימים או תום שנת המס המוקדם מבין השניים. ניתן לפנות לפקיד שומה עם טופס 161 ועם אישור על גובה היתרה בקרן.

תקלות נוספות בטופס 161 אפשר למצוא כאן https://pensuni.com/?p=1298

היי נדב,

פטור קצבה מזכה עומד ב 2016, על 49% כמו שרשמת,

אבל מבדיקה בעוד מספר מקומות, יכול להיות שהוא מורכב מ 35% רובד ראשון ועוד 14% רובד שני

ולא 32% + 17% ?

צודק, כנראה טעות סופר בשל 32 השנים שקדמו לפרישה.

נדב שלום,

אני שכיר וגם עוסק פטור. המחזור שלי בעסק הוא באיזור 60 אלף שח בשנה. אני רוצה לפתוח השנה קרן השתלמות. לא ממש הבנתי אם אני יכול להפקיד רק 7 % מהכסף או יותר? במידה ואני מפקיד יותר מ7 % שאר הכסף לא יורד מהשווי שלי למס?

תודה רבה

פז שלום,

התייחסתי לנושא שכיר שהוא גם עצמאי בקישור הבא https://pensuni.com/?p=776 בשיקול הטבת המס עליך להתחשב בשתי הכנסות הן ההכנסה כשכיר והן בכנסה כעצמאי. בנוסף צריך לזכור כי קיימת רק תקרה אחת לצורך מס רווח הון והפקדת כספים לקרן השתלמות מעבר לתקרה זו יהיו חייבים בעתיד במס רווח הון.

האם יש שינוי בשווי נקודת זיכוי במס הכנסה ב- 2017 ?

לעומת 2592 שנתי ב- 2016.

שווי נקודת זיכוי בשנת 2017 הוא 215 שקלים

שלום נדב ,

אני עצמאי (עוסק פטור) – האם במסגרת החובה החדשה על העצמאיים להפריש לפנסיה יש לי אפשרות להפריש לקופת גמל להשקעה ? או רק לקופת גמל רגילה/קרן פנסיה ?

תודה רבה

נועם, אין קשר…

קופת גמל להשקעה היא מכשיר חסכון "עצמאי" (כמו פוליסה פיננסית, כמו פק"מ בבנק, כמו מזומן מתחת לבלטות) שכל אחד שרוצה יכול להפקיד אליו כסף בלי קשר לכל שאר הדברים.

ההגבלה היחידה כרגע היא מקסימום הפקדה לקופת גמל להשקעה של 74K~ לשנה.

וזהו.

כל מי שרוצה יכול להפקיד לקופת גמל להשקעה כמה שבא לו (אבל עד 74K~ שנתי)) מתי שבא לו.

שלום נדב ,

אני עצמאי ( עוסק פטור) – האם במסגרת החובה החדשה על העצמאיים להפריש לפנסיה יש אפשרות להפריש לקופת גמל להשקעה? או רק לקופת גמל רגילה/קרן פנסיה ?

תודה רבה

נועם, שאלת פעמיים, עניתי פעמיים שאין קשר…

קופת גמל להשקעה היא מכשיר חסכון "עצמאי" (כמו פוליסה פיננסית, כמו פק"מ בבנק, כמו מזומן מתחת לבלטות) שכל אחד שרוצה יכול להפקיד אליו כסף בלי קשר לכל שאר הדברים.

ההגבלה היחידה כרגע היא מקסימום הפקדה לקופת גמל להשקעה של 74K~ לשנה.

וזהו.

כל מי שרוצה יכול להפקיד לקופת גמל להשקעה כמה שבא לו (אבל עד 74K~ שנתי)) מתי שבא לו.

שלום נדב,

תודה רבה על המידע יקר הערך.

לא מצאתי התיחסות בפקודת המס בנוגע לתקרת ההפקדה המזכה בפטור ממס רווחי הון בקרן השתלמות במעמד עצמאי. האם תוכל להפנות אותי למקור בפקודת המס?

לצורך העניין אני עצמאי המכניס 100,000 ש"ח בשנה. האם אני יכול להפקיד 18,240 ש"ח לקרן ולהנות מפטור ממס רווחי הון על מלוא הסכום?

יועצת המס שלי לא מכירה את הסעיף הזה וטוענת שתקרת ההפקדה שמקנה פטור ממס רווחי הון תלויה אף היא בשכר.

תודה רבה,

שלום

ערב טוב,

תקנות מס הכנסה :

משיכה מקרן השתלמות לעצמאים (תיקון מס' 108) תשנ"ו-1995 (תיקון מס' 132) תשס"ב-2002 (תיקון מס' 132) (תיקון) תשס"ג-2002 (תיקון מס' 135) תשס"ד-2004 (תיקון מס' 142) תשס"ה-2004

(16ב) (א)

שים לב רק שתקרת ההפקדה המוטבת לקרן השתלמות עודכנה עם השנים

https://www.nevo.co.il/law_html/Law01/255_001.htm

איך מתעדכן השכר הממוצע במשק לצורך החישוב? כל שנה, כל חודש איפה מפורסם השכר הממוצע במשק לצורך הטבות מס…

בוקר טוב,

השכר הממוצע נקבע על ידי ביטוח לאומי ומתפרסם פעם בשנה, אפשר לראות נתונים היסטורים בקישור הבא : https://www.btl.gov.il/Mediniyut/GeneralData/Pages/%D7%A9%D7%9B%D7%A8%20%D7%9E%D7%9E%D7%95%D7%A6%D7%A2.aspx

האם ניתן להפקיד את הסכומים מעבר לתקרה להפקדה לקרן פנסיה חדשה לקופ"ג ולאחר מכן להעבירם לקרן פנסיה?

בוקר טוב עומר,

האם הכוונה שלך היא להחזיר את הכספים בעתיד לקרן פנסיה מקיפה? ככל הנראה לו, הכספים יגלשו מחדש לקרן פנסיה משלימה.

שלום נדב

האם הפרשת עצמאי בגין אובדן כושר עבודה נותנת הטבת מס, ואם כן מה סוג ההטבה ושיעורה, ומה תיקרת ההכנסה השנתית שבגינה ניתן להפקיד לסעיף זה?

תודה

שלום אלון,

רכישת אבדן כושר עבודה וביטוח חיים מעניקות הטבות מס לעצמאי, אפשר לקרוא על כך כאן https://pensuni.com/?p=2482 וכאן עם הסכום ההעדכני https://pensuni.com/?p=3960

שלום נדב,

לגבי תקרת השכר אשר הפקדות המעסיק עד 7.5% ממנה לא ייזקפו כהכנסה חייבת בידי העובד.

מכיוון שהעובד משלם מס על כל הפקדה מעבר לתקרה הזו, האם ניתן להעביר את ההפקדות מעבר לתקרה לקופת גמל להשקעה או כל קופה אחרת שאינה לקצבה וניתנת למשיכה מיידית?

במידה ולא, האם העובד רשאי לוותר על ההפקדות האלה? מכיוון שתשלום המס על הפקדות אלו מגיע כמעט ל50% (מס הכנסה + ביטוח לאומי) ולכן זה מקטין את הנטו בצורה משמעותית.

תודה,

ניתאי

ערב טוב,

את האפשרות הראשונה לא ניתן לבצע. לא ניתן להעביר הפקדות פנסיוניות לקופת גמל להשקעה.

האפשרות השנייה תלויה בהסכם העבודה שלך במקום העבודה, אתה צריך לבקש מהמעסיק לקטום את ההפקדה לפנסיה. לצד ההפקדה לפנסיה יש הפקדה גם לרכיב הפיצויים ויתכן והמעסיק ירצה להמשיך להפקיד על מלא השכר.

היי נדב, תודה על התשובה המהירה.

האם המעסיק יכול לא להסכים? אם כך, איזה פתרון מציע החוק עבור מצבים כאלה שההפקדה לפנסיה גורמת להקטנת הנטו והעובד לא מעוניין בכך?

במידה ואין שום פתרון, מה בנוגע לעניין כפל מס? הרי משלמים מס גם על הקצבה. האם יש מנגנון מובנה שנותן פטור ממס בעת הקצבה עבור המס ששולם עכשיו? או שצריך לשמור טפסים ולשבור את המס הכנסה עוד 30-40 שנה בזמן הפנסיה?

תודה,

ניתאי

בוקר טוב,

כספים שהיו חייבים במס בהפקדה יהיו כספי קצבה מוכרת במשיכה כלומר פטורים ממס. למרות שבהמשך זה יופיע בדוחות מקרן הפנסיה אני ממליץ לשמור טפסי 106.

היי נדב,

1. מה הכוונה שבהמשך זה יופיע בדוחות מקרן הפנסיה?

2. לגבי הקצבה המוכרת במשיכה:

נניח לפי הכספים שחסכתי יוצא קצבה של 20 אלף ש"ח כאשר מתוכה 2,000 ש"ח הגיעו מהכספים הפטורים ממס ו 18 אלף ש"ח השאר. האם זה יפוצל ל2000 ש"ח שיהיו פטורים לגמרי ועל הקצבה השנייה של ה18 אלף יחול מס לפי מדרגות המס?

תוכל לתת דוגמה איך יחושב המס?

תודה,

ניתאי

לאחרונה נוספה התייחסות באישורי המס בדוחות השנתיים לגבי מקור הפקדה והבחנה בין קצבה מוכרת למזכה. בהמשך תופיע הבחנה נוספת בכספים שעליהם בוצעה זקיפת הכנסה.

לגבי השאלה השנייה שלך,

זה לא יפוצל באופן אוטומטי, תצטרך להביא אישורים לכך ממס הכנסה.

היי נדב,

קודם כל, כל הכבוד על האתר והמידע, הוא עוזר המון!

אני שכיר עם הכנסה של כ 80,000 ש״ח בשנה (ממנה כמובן משולמת פנסיה בתלוש) ובנוסף גם עצמאי עם הכנסה של כ 40,000 ש״ח. מה יהיה למעשה גובה הזיכוי/ניכוי במס שאקבל אם אפתח קרן פנסיה כעצמאי ואפקיד בה לדוגמא 15,000 ש״ח בשנה?

למרות שעברתי על הרבה פוסטים באתר והורדתי את המחשבונים שצירפת, לא מצאתי תשובה חד משמעית לשאלה שלי, אשמח אם תוכל להבהיר.

תודה רבה!

אולי השאלה לא לגמרי ברורה, אנסה לפשט אותה והיא למעשה מתחלקת לשתיים:

1. אם אני מפקיד לפנסיה כעצמאי יותר מ 16.5% מההכנסה, האם עדיין אקבל הטבות מס עד לתקרה של 34,056 ש״ח, או שההטבות הן תמיד עד לתקרה של 16.5% מההכנסה?

2. האם ההטבות מס בהפקדות פנסיה כעצמאי מתייחסות לכלל ההכנסות שלי (כלומר כשכיר + עצמאי) או רק לחלק המס שאני משלם על ההכנסות כעצמאי?

הי רן,

צרפתי לך קישור למידע נוסף לשכיר שהוא גם עצמאי. במקרה הזה מתייחסים להכנסה כעצמאי כשכר לא מבוטח ומפקידים עליו בהתאם לתקרה. אין תקרת הפקדות כפולה, יש תקרה אחת שניתן לנצל לפנסיה ולהשתלמות.

בוקר טוב רן,

האם יצא לך לעבור על הפוסט הזה, יש בו מספר דוגמאות https://pensuni.com/?p=776

היי נדב, אשמח לעזרתך.

אם אני מבצע העברה מקופ"ג/קופת ביטוח לטובת קרן פנסיה חדשה שזה עתה אני פותח ללקוח. ובקופה יש מעל 100,000 האם הקרן פנסיה תקבל את הכסף? או תדחה אותו בגלל שהסכום חורג מההפקדה השנתית של עצמאי?

תודה!

ערב טוב,

בכל מקרה קרן הפנסיה לא תדחה את הניוד . במידה והפקדה של ה- 100 אלף בוצעה בשנה אחת חלק מהכסף יעבור לקרן פנסיה משלימה באותה חברה. במידה והפקדה בוצעה על פני מספר שנים אין שום בעיה.

נדב שלום

המעביד ואני מפרישים את המקסימום לקרן הפנסיה ( 7 + 7 + 8.33 אחוזים )

האם יש דרך להגדיל עוד את ההפרשה , כי השכר נמוך , או שעלי לפתוח קרן נוספת ?

תודה

אורי

בוקר טוב,

אפשר להפקיד לאותה הקרן במעמד עצמאי, יתכן ותקבל על כך הטבת מס כשכיר. במידה ואתה לא זכאי להטבת מס, יתכן וכדאי להגדיל הפקדות לקופת גמל להשקעה. במקרה זה, כספי הפנסיה שיתקבלו יהיו פטורים ממס.

היי נדב.

הפקדת תגמולי המעסיק בפני עצמם לא חורגים מתקרת ה2.5 שכר ממוצע.

אך עקב עלות אכ"ע של 0.7% שקיים על כל השכר, (מה שמביא את סך עלות המעסיק ל7.2%), כן נוצרת חריגה מהתקרה ואכן מופיעה בתלוש זקיפת מס בסכום המתאים.

השאלה היא מה קורה פה מבחינת מעמד התגמולים כמוכרים\מזכים.

שולמה זקיפת מס אז הייתי מצפה שחלקם יקבלו מעמד של מוכרים, אבל כשהם עומדים בפני עצמם, ומתעלמים מהאכ"ע, אין פה חריגה מהתקרה.

האם ב106 יש התייחסות לנושא?

זקיפת ההכנסה שולמה על כספי אבדן כושר עבודה ולא על תגמולים, להבנתי זה לא עומד בקריטריונים לקבלת קצבה מוכרת

על פי מה נקבע שהזקיפה שולמה דוקא על כספי אכ"ע?

זה נכון שללא קיום האכ"ע לא היתה זקיפה אך על פי נקבע שהם מהווים את ה0.7% "האחרונים" מתוך ה7.2%.

שלום

קראתי את הפוסט "הטבות מס לשכירים בקרן הפנסיה" הפניה מהפוסט הזה. (משום מה אין אפשרות להגיב שם)

רציתי לשאול בנוגע להפקדה לקופת גמל לעצמאי בגין הכנסה לא מבוטחת.

לנכוי אני לא זכאית (שכר מבוטח מעל התקרה).

אם כן לגבי זיכוי מתכוונת להפריש 5% מההכנסה הלא מבוטחת.

שאלתי היא אם יש לי ביטוח חיים פרטי, האם אני זכאית לקבל הטבת מס בגינו? והאם זה מפחית את הכדאיות להפריש כנגד ההכנסה הלא מבוטחת? ז"א האם זה "או" או "וגם"?

שלום הדס,

במידה וניצלת כשכירה את מלא הטבות המס המגיעות לך לא תוכלי לקבל הטבת מס על רכישת ביטוח החיים.

שלום נדב, בהקשר של עצמאים יצא לי לראות הרבה פעמים את הנתון של 16.5% כאשר 5.5% הולך לזיכוי ו-11% לניכוי.

אך מעיון בסעיף 47, אני רואה שעל מנת להיות זכאים ל-11% ניכוי יש דרישה להפקדה של 16% מהשכר הלא מבוטח (החישוב הוא 7% פלוס ההפרש מעל 12% ועד 16%).

תוכל לשפוך אור על הנושא? האם באמת צריך להפקיד 21.5% מהרווח כעצמאי כדי לקבל הטבות מקסימליות?

היי נדב,

לגבי תקרת הפטור ל2.5 משכורות –

בלשון הפקודה וגם בלוח העזר לחישוב לשנת 2018 (וגם בשנים קודמות) כתוב

תקרת הסכום להפרשת המעביד לקופת גמל לקצבה הפטורה ממס בעת ההפרשה- סעיף 3(ה3()1 ) 24,765 לחודש

מדוע בלשון החוק כתוב "קופת גמל לקצבה" ומדוע אם זה מה שכתוב זה תופס לכלל המוצרים הפנסיוניים (קרן פנסיה, ביטוח מנהלים וכו')

תודה

שלוש המוצרים נחשבים כקופת גמל, מקנים לך הטבת מס במועד ההפקדה וזקיפה בהפקדה העולה על התקרה.

תודה. לא יכלו לכתוב "מוצרים פנסיוניים" כדי לא לבלבל?

מאיזו שנה הוחלה לראשונה תקרת ההפקדה הפטורה ? האם זה משהו חדש יחסית או שזה קיים כבר שנים?

בעבר הסכום עמד על 4 פעמים שכר ממוצע במשק ולכן פחות אנשים הרגישו את התקרה. בשנת 2016 הקטינו את התקרה ל- 2.5 וחצי שכר ממוצע במשק.

ב- 2017 התחילו לשקוף הכנסה גם על הפקדה לפיצוייים שעולים על 32,000

שוב תודה

שלום נדב.

משכורתי כשכיר עומדת על 11,000 ש"ח.

כל השכר מבוטח בביטוח מנהלי.

ההפרשה של המעסיק ושלי לביטוח המנהלים הם כרגע מקסימליות.

5% תגמולי מעסיק.

2.5% אובדן כושר עבודה ע"ח המעסיק.

7% תגמולי עובד.

8.33% הפרשה לפיצויים.

בהנחה שהמשכורת שלי תגדל בחודשים הקרובים בצורה משמעותית ואתחיל לשלם מס הכנסה…..

האם ניתן יהיה לפתוח קרן פנסיה נוספת במקביל או מכשיר פנסויוני אחר ולהפריש לשם בצורה עצמאית כספים נוספים שיקטינו את חבות מס ההכנה שאשלם?

מהם התקרות להפקדה כשכיר.

תודה רבה

ערב טוב אילן,

הטבת המס לשכיר על הפקדה לפנסיה מתחלקת לשניים. הטבת מס מסוג זיכוי על הפקדה על השכר המבוטח והפקדה מסוג ניכוי וזיכוי על השכר הלא מבוטח.

את ההפקדה על השכר המבוטח אתה מנצל כבר היום מהעובדה שאתה מפקיד 7% מהשכר שלך, במידה ויש לך חלקי שכר שאינם מבוטחים על ידי המעסיק אתה יכל להפקיד עבורם ולקבל הטבת מס נוספת.

אני מציע שתקרא גם את המאמר שעוסק בהטבות המס לשכירים בקרן הפנסיה https://pensuni.com/?p=1532

היי נדב

מתי תקרת השכר המקסימלית שניתן להפקיד עבור פנסיה בקרן מבטחים הישנה (לא קרן פנסיה חדשה)

תודה

בקרן פנסיה ותיקה ישנה מגבלה על גידולי שכר, כך שהגדלת השכר לא תגדיל בעתיד את השכר הקובע

נדב שלום,

אשמח לעזרתך בעניין הבא:

השנה עבדתי בסה"כ 4 חודשים.

בינואר הפרישו לי לקרן השתלמות מעל התקרה הפטורה, קרי משכורת קובעת -15,700 ש"ח (ההפרשה לקרן השתלמות הייתה מעל ל-1570 ש"ח) וההפקדה נצבעה ברובה כהפקדה שאינה פטורה מרווחי הון.

על חודשים ספטמבר – דצמבר אני גם אפריש מעל התקרה החודשית הפטורה מרווחי הון בקרן השתלמות.

ההפקדות הנ"ל גם יצבעו כהפקדות שחלקן הגדול לא פטור ממס רווחי הון.

אולם בסה"כ השנה אני אפקיד עד התקרה השנתית הפטורה (הפקדה קובעת) של 18K לשכירים.

קרן ההשתלמות טוענת שאני לא אהיה זכאי לפטור ממס רווחי הון על החלק שמעל 1570 ש"ח כיוון שהפטור חל ברמה החודשית ולא ברמה השנתית. עברתי על חוזר מס הכנסה ועל התקנות ונראה שיש עיוות מסוים, כיוון שאכן מתייחסים למשכורת קובעת (15,700) ולהפקדה מוטבת (18,200) בצורות שונות.

ניתן יהיה למשוך את ההפקדה המוטבת עם פטור ממס רווחי הון במידה והעובד והמעסיק הפרישו עד גובה המשכורת הקובעת. כמובן שאם אחלק את השכר שלי בארבעת החודשים שעבדתי השנה זה יוצא פחות מ-15,700 כפול 12.

מה אני עושה? אני יכול כרגע להפקיד עד התקרה ולהפסיד את הפטור השנה או להפקיד מעל התקרה ולצאת למסע מייגע מול הקרן שטוענת שאין דרך לצבוע מחדש את הכספים ושזו בעיה שלי ושלא אהיה זכאי לפטור על רווחי הון.

כרגע זה הפך לנושא מורכב יחסית שכן אני עשוי לפספס הטבה שחבל מאוד לפספס מבחינה מיסויית.

הי אור,

האם אתה שכיר או עצמאי?

כשכיר הקרן סיווגה את ההפקדות שלך בהתאם למועד ההפקדה. כשכיר אתה גם לא יכל לבצע הפקדה נוספת לקרן ללא הפקדת מעסיק.

כעצמאי, אתה יכל לעשות הפקדות לקרן השתלמות נוספת .

הי נדב,

איפה נמצאת הודעת המקור בה רשות המיסים מפרסמת את התקרות וממנה אתה שואב את המידע על תקרת ההפקדה לקרן השתלמות לעצמאים?

המון תודה.

שלום,

מהי תקרת ההפקדה השנתית לקופת גמל עבוד הכנסה לא מבוטחת?

בוקר טוב עמית,

בהתאם לסעיף 47א12 – 12,400 ש"ח

בהתאם לסעיף 47א3 – 8,800 ש"ח

זאת ההפקדה? או אלה תקרות ההכנסה?

האם זה לא 16.5% מההכנסה הלא מבוטחת?

אלה התקרות, הכלל אצבע הוא 16% משכר לא מבוטח עד תקרה של 8,800 ש"ח

תודה. זאת אומרת שניתן להפקיד עד 8800 שח בשנה? או 16% מ 8800?

16% מ – 8,800 ש"ח

נדב, תודה רבה ענקית על המידע שמאורגן ומסודר במקום אחד בצורה ברורה, נגישה ומובנת.

כשאני מחפש מידע על תקרת הפקדה או כל עניין פנסיוני אחר, אני כבר בצורה אוטומאטית מגגל את השאלה שלי יחד עם מילת החיפוש "פנסיוני", היות ואני כבר יודע שאני אמצא את המידע אצלך בבלוג צורה שתהיה ברורה לי וכתובה באופן מובן ובגובה העיניים.

אתה ממש אתר "כל זכות" של בנאדם אחד עם בלוג… זה לא ייאומן.

והסבלנות המופלאה שלך לענות לשאלות המורכבות והפרטניות של הגולשים…

תודה רבה על כל מה שאתה עושה עבורנו ועל כל ההשתדלות שלך.

פשוט אין מספיק שבחים. אנשים כמוך עושים שינוי בחיים של הרבה מאוד אחרים.

אתה אדיר.

תודה 🙂

נדב שלום,

לגבי סטטוס שמשותף להרבה אנשים במשק (להערכתי עשרות אלפים), ואני בתוכם,

אנשים שהם לפני גיל הפרישה החוקי (כלומר צעירים מ-67) והם פעילים [כלומר בעלי הכנסה פעילה כתוצאה מעבודה] כעוסק מורשה / עוסק פטור, ובמקביל הם מקבלים פנסיה מוקדמת מ-צהל / משטרה / שב"ס / שב"כ / מוסד / בזק / רפאל וכו' וכו'. במידה וההכנסה כתוצאה מעבודה כעצמאי היא קטנה מ-211,200 שח שנתי, האם ניתן לקבל הטבות מס על הפקדה לקופג לקצבה/ קרן פנסיה (שאני מבין שזה אותו הדבר?) בגין הפקדות עד תקרה של 34,848 שח שנתי, לכאורה הפקדה שחלקה בגין הכנסה מהפנסיה המוקדמת כשכיר ? אני יכול לשאול שאלה עם משמעות דומה מהכיוון השני: אילו הפקדות חיסכון פנסיה, ולאילו ערוצים, ניתן לבצע בגין הפנסיה המוקדמת, שגם עליה מוטל מס הכנסה, על מנת להקטין את נטל המס על הפנסיה?

תודה

הי משה,

ההפקדה בגין הקצבה היא כהפקדה עבור הכנסה לא מבוטחת וניתן לקבל בגינה הטבת מס.

ראה עוד בקישור הבא לגבי אחוזי ההפקדה שניתן להפקיד. האחוזים משתנים בהתאם לשכר ממנו אתה מפקיד כשכיר והגדרה שלך כעמית מוטב (או לא)

https://pensuni.com/?p=1532

לצורך קבלת ההטבה יש להגיש דוח למס הכנסה. הפקדה זו באופן עצמאי תחשב כקצבה מזכה ובמשיכה היא תתווסף להכנסה מקצבה אחרת שיש לך.

נדב שלום, תודה על התשובה המפורטת. ב-2018 הפקדתי את תקרת ההפקדה, 34,452 שח (חלק לקרן פנסיה, חלק לקופג). לפי ההבנה שלי, בהתאם להפקדה זאת, אני עמית מוטב. הכנסתי כעצמאי נמוכה מהתקרה, לכן על ההפרש אני צריך לחשב הקלות מס בגין הפנסיה המוקדמת, לפי ההסבר בכותרת של "שכר לא מבוטח", על פי החישוב שמופיע בקישור ששלחת אליי. האם לפי מיטב ידיעתך, האם התוכנות של רו"ח שמגיש לי את הדוח השנתי מחשבות את זה אוטומטית ? בנושא תשלומי בטל"א, אני כל שנה צריך לחשב את ההחזר שמגיע לי באמצעות אקסל, כי התוכנות של רואי החשבון לא מצליחות להתמודד עם סטטוס של פנסיה מוקדמת בשילוב הכנסה כעצמאי עוסק מורשה.

שוב, תודה רבה על ההסברים המפורטים באתר ובתשובות הפרטיות. מעריך מאד!!!

הי משה,

מצטער אני לא מכיר את התוכנות של רואי החשבון

שלום לך נדב

יש לי בתלוש המשכורת סעיף שנקרא *אופציה לזיכוי חיסכון* הייתי רוצה לדעת אם זאת אפשרות לחסוך סכום מסוים מהמשכורת כדי שמס הכנסה יקחו לי מינימום מס הכנסה?

ולהעביר את החסכון לקופת גמל כדי שלאחר גיל 60 אוכל להפעיל את תיקון 190

רצוי לציין שבינואר של כל שנה זה מתחיל בכ220 שקל ומסתיים בכ2800 שקל באותה שנה בסעיף זה אופצייה לזיכוי חיסכון

מה זה אומר מבחינת הסכום שאוכל להעביר לקופת גמל כל חודש?

האם אפשר להעביר רטרואקטיבית על כל השנה אחרוה או בכלל על כל השנים אחורה לחיסכון לקופת גמל?

תודה מראש רמי

הי רמי,

אני לא מכיר את הסעיף אבל יכל להיות שבאמת מדובר באפשרות להפקדה נוספת כעצמאי וניצול הטבות מס נוספות.

חשוב לזכור כי כספים שקיבלת עליהם הטבות מס הם לא כספים בהתאם לתיקון 190. תיקון 190 מתייחס לכספים שלא קיבלת עליהם הטבת מס ואותם תוכל למשוך במס של 15% נומינלי

עוד על תיקון 190 בקישור הבא https://pensuni.com/?p=2795

שלום נדב,

לאשתי ביטוח מנהלים משנת 1999 אשר אליו מופנים כספי ההרות הפנסיוניות.

עד לאחרונה, הופרשו לפוליסה 7.5% על ידי המעסיק ו-7% נוכה מהשכר של אשתי.

בתחילת השנה, הודעה חברת הביטוח כי לא ניתן להפקיד יותר לפוליסת ביטוח המנהלים לפי שיעורים אלו אלא רק לפי שיעור של 5.5% מהמעסיק ו-5% מהעובד. את יתרת הכספים, יש לנתב ל"רובד הפרשי"-המקרה זה קופת גמל אותה ניתן יהיה לנייד לקראת הפרישה לקופה משלמת.

שאלתי היא-האם המהלך של חברת הביטוח חוקי?

אני קורא באתרים שונים שעד לתקרה של 7.5% (מעביד) 7% (עובד) רשאי העובד לבצע את מלוא ההפרשה לביטוח המנהלים (עם תקרה מסויימת).

בתודה מראש,

י

הי יואל,

בפוליסות שנפתחו עד לשנת 2001 ניתן להפקיד 5% עובד ו – 5% מעסיק

את ההפקדות העודפות יש להפנות לתכנית הפרשית, לדוג קופת גמל

תודה נדב.

היי נדב

מה התקרה של השכר שניתן לבטח בפנסיה לשנת 2020?

תודה.

הי גל,

ראה כאן מספר דוגמאות לתקרת השכר שניתן להפקיד ממנו לקרן – תקרת הפקדה לקרן הפנסיה https://pensuni.com/?p=1281

שים לב שתקרת השכר שניתן לבטח שונה והיא 3 פעמים שכר ממוצע במשק, השכר ממנו ניתן להפקיד נמוך יותר

תודה על התגובה,

מוודא שהבנתי:

כלומר במקרה שמישהו מפריש לפנסיה הפרשות עובד+תגמולים בלבד (12.5 אחוז) עד התקרה 4326

הדבר משקף הפרשה על שכר ברוטו של 34608

במקרה כזה השכר שיבוטח באובדן כושר עבודה בפנסיה יהיה 10551*3 כלומר 31653?

תודה

נכון מאוד

תודה רבה!

מפורט אך פשוט להבנה. תודה רבה!

האם גם השנה אתה תוציא מחשבון אקסלי לחישוב פנסיית חובה לעצמאים?

תודה מראש

גיא

בהחלט, ברגע שיתפרסמו התקרות המלאות נעדכן את המחשבון.

נדב,

תודה על העדכונים… תענוג לקבל את הפרסומים שלך.

תיקון טעות, הפרשה מקסימלית לפיצויים 2908 ש"ח ולא 2832.

תודה רבה, תוקן

שלום נדב:

יש לי שאלה:

אם אפקיד כסף לקופת גמל לקיצבה האם אקבל זיכוי ממס?

משכורתי היא כ-25 אלף ש"ח לחודש. מפקידים לי לקרן פנסיה בערך 4000 או 4200 ש"ח כל חודש. אמרו לי שזה המקסימום. הבנתי שאני יכול להפקיד עוד 70 אלף ש"ח לשנה לקיצבה וזה מה שאני חושב לעשות. השאלה היא האם אקבל זיכוי ממס על ההפקדה הזו?

שאלה נוספת:

אשתי מקבלת פנסיה נמוכה בערך 4500 ש"ח לחודש.

יש לה גם ניירות ערך (רק על שמה) שעל הרוחים עליהם משלים 25% מס בזמן הפדיון. האם היא יכולה

למשוך חלק מהרוחים בתור חלק מהכנסותיה החודשיות. אני חושב שחלק מהרווחים יהיו פטורים ממס בגלל שהפנסיה שלה שרחוקה מאוד מסף המס (כלומר רחוקה מאוד מהסכום המינימלי שממנו מתחילים לשלם מס הכנסה).

הי גל,

במידה ויש לך רכיבי שכר לא מבוטחים (שווי רכב, שעות נוספות וכד') ניתן להפקיד מהם 5% עד לתקרה של 5,280 ש"ח בשנה. על ההפקדה אתה יכל לקבל הטבת מס מסוג זיכוי ממס.

שים לב שהפקדה מייצרת קצבה מזכה שעשויה להיות חייבת במס בפרישה.

לגבי מס רווחי הון, אני פחות בקיא בנושא, לדעתי במידה ולא ניצלה את כל הטבות המס היא עשויה לקבל פטור בהתאם. יתכן ולוקחים בחשבון את הכנסה שלך.

שלום,

הכהכנסה שלי גבוהה מ 22 אלף ש"ח לחודש ויש עוד הכנסה לא מבוטחת.

האם כדאי להפקיד לקופת גמל עבור סעיף 47 על מנת לקבל הטבות מס בסוף שנה?

אם כן – מהי תקרת ההפקדה?

תודה.

מי שמרוויח מעל פעמיים וחצי מהתקרה לא יכל לנצל את הטבת המס מסוג ניכוי ממס.

אבל הוא יכל לנצל את הטבת המס מסוג זיכוי עד תקרה של 5% מהשכר הלא מבוטח ולא יותר מ- 8,800 ש"ח בחודש

נגעתי בזה גם בקישור הבא : https://pensuni.com/?p=1532

הי נדב,

האם עצמאי יכול להגדיל את הכיסוי שלו לאכ"ע בקרן הפנסיה מבלי להגדיל את ההפקדה החודשית – דרך הקטנת שיעור ההפקדה מהשכר? האם שיעור ההפקדה לעצמאי חייב לעמוד תמיד על 16.5% מהשכר עד התקרה (ללא קשר לפנסיית חובה)?

העמית מרוויח 40 אלף בחודש אבל מפקיד רק 2000 שח כך שלכאורה הוא מכוסה רק לפי שכר של 12500 היינו חסר לו כיסוי למקרה נכות.

האומנם, ואם כן מה לעשות?

תודה מראש,

הי יוני,

ניתן לבחור בשיעור הפקדה של 12.5%. בחירה בשיעור כזה תגדיל את גובה הכיסוי הביטוחי מבלי לשנות את גובה ההפקדה.

כדי לשנות את שיעור ההפקדה צריך להציג אישור על גובה ההכנסה השנתית בהתאם למה שנהוג בקרן הפנסיה .

אני מבין שמדובר בשיעור קשיח? או 16.5 או 12.5? להשכלה שלי, זה מעוגן בתקנון הקופה או בחקיקה/חוזר?

לגבי אישור רו"ח להכנסות הרי שגובה ההכנסה של העמית גבוה יותר מלכתחילה מכפי שבעצם מגולם בהפקדות שלו לקרן שהיו 2000 שח על 16%. אז מה צריך להוכיח לקופה בעצם? שהעמית מרוויח יותר מ 12500?

שוב מראש תודתי, מאוד אוהב להיעזר באתר שלך.

שיעור התגמולים מעוגן בתקנון, תחת פרק ההגדרות – שכר מבוטח

לגבי האישור, מכיוון ואין בחינת הכנסות בקרן פנסיה (בניגוד לביטוח מנהלים) מבקשים את אישור רואה החשבון לגבי השינוי בהכנסה המבוטחת.

הרי סכום ההפקדה לא משתנה, רק השכר המבוטח בגינה

היי נדב,

אילו טפסים יש למלא לפק"ש בבקשה למשיכת כספים בפטור ממס לפי סעיף 9א צבירה מזערית?

יש לגשת עם דוח מהמסלקה הפנסיונית המעיד על מוצרי החיסכון שברשות החוסך

נדב, שלום,

אני רואה בכל מקום את הסכום של 34,848 לסעיפים 47 ו־45א שנת 2020 (ולשנת 2019) ולהבנתי הוא איננו נכון.

ההפקדה הפנסיונית האופטימלית אמורה להביא את "העמית המוטב" לניכוי בסך 23,232 (11% מ־211,200). היא גבוהה יותר מ־34,848 ועומדת על 36,620 ₪.

בהנחה של הכנסה העולה על 211,200:

––––––––––––––––––––––––––––

תקרה ראשונה 105,600 וחישוב הניכוי ברובד הראשון – 11%*105,600=11,616

תקרה שנייה 105,600 – בסיס הרובד השני הוא 7% מ־105,600. כדי להגיע ל־11% ברובד השני, כלומר לניכוי של עוד 11,616, נדרש שההפרש בין ההפקדה לבין המינימום ל"עמית מוטב" (19,724) יהיה 16% מ־105,600. ההפרש 16%-12%=4%. הפרש זה מתווסף ל־7%, ו־% הניכוי עולה ל־11%.

חישוב הניכוי ברובד השני – ההפקדה עומדת על 36,620:

הפרש בין ההפקדה למינימום ל"עמית מוטב": 36,620-19,724=16,896

האחוז מתוך התקרה 105,600 16,896/105,600=16%

לכן יותר ניכוי של 11% נוספים – 11,616

ובסה"כ ניכוי של 23,232

כל הפקדה נמוכה מ־36,620 תיצור ניכוי נוסף הנמוך מ־11%.

ההפרש בין ההפקדה לבין הניכוי שהותר – 13,388 – עובר לסעיף 45א. סכום הזיכוי יהיה 5% מן התקרה הכפולה של 211,200, דהיינו 10,560, או 5.5%, דהיינו 11,616, אם מדובר במי שלא נוכו לו סכומים בעד רכישת ביטוח מועדף מפני אבדן כושר עבודה.

הי אביבה,

להבנתי סכום ההשלמה לעמית עצמאי כדי שיחשב כעמית מוטב לא נחשב לו כהוצאה מוכרת.

נדב, שים לב שהחישוב ל-34,848 הוא פונקציה של התקרות בסעיף 47 בלבד (105,600°2).

הוא כלל אינו לוקח בחשבון את מינימום ההפקדה ל"עמית מוטב", המתעדכן מדי שנה (על פי השכר הממוצע במשק לאותה שנת מס).

כלומר לפי שיטת חישוב זו, אם התקרות הנקובות בסעיף 47 אינן משתנות (כפי שקורה בין 2019 ל-2020), אבל מינימום ההפקדה לעמית מוטב עולה, סכום ההפקדה האופטימלי אינו משתנה, וזה מצב פרדוקסלי.

אכן, זאת בעיה ידועה

התייחסתי אליה גם במאמר שעוסק בהטבות המס לעצמאים

https://pensuni.com/?p=1447

ראיתי, תודה

כלומר שנינו מסכימים שההפקדה האופטימלית גבוהה מ-34,848…

תודה נדב!

אני מנסה להבין לגבי הגדלת הפקדות עובד.

שכיר עם משכורת 40 אשח. מתוכה 30 מבוטחת.

הפרשה לפנסיה: 6 6 8.3

1) הגדלת תגמולי עובד ב1%:

האחוז הנוסף יהיה מעל תקרת הפנסיה המקיפה.

לא יתן הטבות מס (ניכוי, זיכוי זקיפת מס) – אגב בגלל איזה תקרות?

יצבע כהפקדה מוכרת (מעל התקרה להפקדה מזכה)

*היתרון להפקיד את הכסף המבוטח עצמאית על פני השקעה עצמאית: פטור מס רווח הון. היתרון לחלופה: ד"נ זולים. נזילות.

2) הפקדה עצמאית 5% מהשכר הלא מבוטח:

לא יהיה ניכוי מס (עבר את תקרת ניכוי מס)

אלא זיכוי מס של 35%

יצבע כהפקדה מוכרת (מעל התקרה להפקדה מזכה)

ובקצבה המזכה קודם כל ינקו פטור מס של קצבה מזכה (4 אשח) ואחכ ימוסה לפי מדרגות מס (בדוגמא פה מדובר באותה מדרגה)

*היתרון להפקיד את הכסף הלא מבוטח עצמאית על פני השקעה עצמאית: פטור מס רווח הון, זיכוי מס, הכסף הממוסה מוקטן עם פטור ולכן סביר שהמס השולי יהיה שווה או נמוך מזה של הכסף הלא מופקד. היתרון לחלופה: ד"נ זולים. נזילות.

הי אלעד,

אנסה לענות בקצרה – התשובות המפורטות מופיעות בפוסטים בנושא.

1. ברמת שכר שציינת אין סיבה להגדיל את אחוז ההפקדה. לא תקבל הטבת מס על ההפקדה, תביא כסף מהנטו והוא יחשב לקצבה מוכרת אך ישאר נעול עד הפרישה.

2. ניתן להפקיד עד 5% מ- 8,800 תקבל הטבת מס מסוג זיכוי. הכספים נחשבים קצבה מזכה ולא קצבה מוכרת. ויהיו חלק מקצבת הזקנה שלך בהתאם לכללי המס. הערה נוספת שלא ציינת שהכספים יהיו פטורים ממס במקרה של הורשה.

נדב שאלה

אני שכיר עם 30,000 שכר .

עצמאי עם 30,000 הכנסה לחודש ,

יש לי מה להפקיד כעצמאי מעביר לשכר המבוטח כשכיר , כתבת שאם השכר 22000 אז אין ניכוי על הכנסה נוספת שאינה מבוטחת

תודה רבה

ניתן להפקיד באופן עצמאי על 5% מהתקרה – כלומר 8,800 ש"ח או 440 ש"ח בחודש ולקבל על ההפקדה זיכוי ממס.

כעצמאי אתה מגיש דוח שנתי לרשות המיסים ולכן לדעתי כדאי עדיין לנצל את ההטבה.

תקרת גמל להשקעה תהיה כפי הנראה 70,913.10 (סליחה על הדקדקנות ברמת האגורות) בשנת 2021.

שלום רב,

מהי תקרת ההפקדה לשנת 2021 עבור הכנסה לא מבוטחת (גבוהה מהמקסימום) – לקופת גמל?

עדיין 5%x8800x12 = 5280?

עמית

לא, התקרה ירדה ל – 8,700

שלום נדב,

סליחה אם אני שואל שאלה שאולי נענתה בעבר.. כשהתחלתי לעבוד בעבודה חדשה בינואר 2016 חל עיכוב בתשלום ההפרשות הסוציאליות ע"י המעסיק דאז בשלושה חודשים (תחילת עבודה בחברה קטנה וכו'). המעסיק השלים את הכול בחודש אפריל והכל היה בסדר, אבל כשהגיע הדוח השנתי, כיוון שהקופה טענה שמס הכנסה מחייב בדיקת תקרה מוטבת ברמה חודשית, ההפקדה עם ההפרשים בחודש אפריל 2016, הייתה "כביכול" מעל התקרה ואז בדוח השנתי אע"פ שסך ההפקדות שנתית הן עד לתקרה מוטבת, ההצהרה של הקופה הייתה שיהיו הפקדות מעל התקרה ולכן הן חייבות במס. הדבר קרה שנית גם ב 2017 (איחור של חודש שקוזז בחודש לאחריו). ב 2019 עזבתי את הקופה (העברתי לבית השקעות אחר) אך לא המשכתי להפקיד לשם (פתחתי חדשה) ובמצטבר נרשמו לי כ 10.5K מעל המותר שחייבים במס שהתגלגלו עם הקופה במעבר בין בתי ההשקעות, כך שאם אני ארצה למשוך (הקופה נזילה מינואר 2022) אהיה חייב במס. איך אני פותר את הפלונטר הזה? הקופה המקורית שולחת אותי למעסיק "שהתעכב" אבל לא נראה לי שזו הדרך (וגם המעסיק כבר לא קיים). אפשר לבקש ממס הכנסה (לכשיגיע היום) לאשר שאין מיסוי כאן?

תודה מראש,

תומר

הי תומר,

אני מניח שאתה מתכוון לקרן השתלמות? במידה וכן, יש חוזר של רשות המיסים שמאפשר את יחוס ההפקדות בהתאם לחודשים באותה שנה מס כדי למנוע את ייחוס הכספים להפקדה מעבר לתקרה המוטבת

הי נדב,

תודה על התגובה. אכן מדובר בקרן השתלמות (שנוהלה באקסלנס). שני דברים:

(1) מדובר בדוחות שנתיים של 2016-2018. בתחילת 2019 הפסקתי להפקיד לקופה והעברתי אותה כמות שהיא לאלטשולר, רק ששם אני גורר את הדיווח של החריגות (שרק צובר ריבית מאז) ואקסלנס טוענים שזו לא בעייה שלהם ועלי לפנות למעסיק.

(2) איזה חוזר מדובר? אתה יכול לתת לי לינק? האם זה יכול לעזור לי לשנים אחורה כדי שהעודף יתאפס?

המון תודה,

תומר

ראה כאן בסעיף 5 את הנחיות לפעולה

https://www.prisha.co.il/UserFiles/File/pdf/hoz/hoz29102018.pdf

היי נדב,

כמו שכתבת כאן במאמר, תקרת הטבת מס להפרשה לתגמולי עובד היא 8,700 ש"ח.

קראתי שקצבה מוכרת על רכיב תגמולי עובד היא רק מעל שכר של 10,551 ש"ח.

האומנם? מדוע זה כך? למה חישוב קצבה מוכרת מרכיב זה לא מתחיל מ-8,701 ש"ח?

תודה ושבת שלום,

עידן

בוקר טוב עידן,

התשובה הפשוטה כי ככה נקבע בפקודת מס הכנסה.

מאיפה זה נובע, לצערי אין לי תשובה.

אבל כפי שהבנת קיים פער בגינו העובד גם לא מקבל הטבת מס וגם ההפקדה לא נחשבת לקצבה פטורה.

הי נדב

איך מחשבים את המס לנכה עם שיעור נכות של 100%

נניח שההכנסה של הנכה הייתה 680,000 ש"ח לשנה והפטור הוא עד הכנסה שנתית של 614,000 ש"ח

האם על ההפרש בסך 66,000 ש"ח ישלם לפי שיעור המס במדרגה העליונה בשיעור 50% או לפי המס השולי במדרגה הראשונה של 10% ?

תודה

מצטער, לא בתחום ההתמחות שלי. עדיף שתבדוק במקומות אחרים

היי נדב,

האם עבור שכר של 40k+ והסתפקות בזכויות סוציאליות של 32k (עבור א.כ.ע ומקרה מוות), והבנה שאין הטבת מס מעל 8700 שקל (כמו הפקדה מעל התקרה בקרן השתלמות), אולי כדאי להפנות למכשירים אחרים שיש לי שליטה עליהם וגמישות (גמל להשקעה וחשבון השקעות) וכמובן הסכמה והבנה של המעסיק שישמור על אותה עלות השכר? כלומר, שיעביר את ההפרש לשכר שאותם אפקיד להשקעות אחרות.

האם יש משהו שאני מפספסת בעניין המיסוי?

תודה.

על חלק העובד אין הטבה מעבר ל- 7% מ- 8,700

אם תפקידי באופן עצמאי תקבלי הטבת מס נוספת על 5% מ – השכר הלא מבוטח עד 8,700 ש"ח

חשוב לזכור שחלק מהפקדה הזאת נחשבת הפקדה מוכרת והיא מייצרת קצבת זקנה פטורה ממס.

תודה על המענה,

כנראה לא ניסחתי את עצמי נכון, אשאל אחרת- עבור שכר לדוגמא של 10k שקל שמופקד עבורו 15% פנסיה ופיצויים מחויב בשווי מס על החלק הלא פטור 1300 שקל? כמו בהפקדה בקרן השתלמות מעל התקרה. או שרק לא זכאים לזיכוי במס?

תודה.

בשכר של 10 אלף ש"ח אין זקיפת הכנסה,

זקיפת הכנסה מגיעה בהפקדה של מעסיק מעבר לשכר של 26 אלף ש"ח ובהפקדה לפיצויים מעבר לשכר של 34,900 ש"ח

שלום נדב,

אני מנסה לבדוק האם בוצע אצלי שיוך נכון השנה לקצבה מזכה ומוכרת בחברות השונות (קרן פנסיה + ביטוח מנהלים + קופת גמל).

עבור שכיר בעל שכר גבוה, שמופקד עבורו 6.5% על חשבון המעסיק ו 6% על חשבון העובד, מה צריכה להיות ההפרשה השנתית הכוללת לקצבה מזכה בסעיף עובד ובסעיף מעסיק?

כרגע אצלי רשום במצטבר בין החברות כ 13000 קצבה מסכה עובד וכ 30000 קצבה מזכה מעסיק, וכל השאר רשום כמוכרת. זה נראה לי יותר מידי, נכון? איך אפשר לתקן את זה?

תודה

הי דני,

יש לך כאן את התקרות לפי שנים והסבר לגבי אופן החישוב

https://pensuni.com/?p=1324

היי נדב,

האם למשל ״תקרת השכר אשר הפקדות המעסיק עד 7.5% ממנה לא ייזקפו כהכנסה חייבת בידי העובד״ (26,378 ש״ח לפי הטבלה לעיל) היא תקרה שנתית או תקרה חודשית?

אם אכן מדובר בתקרה שנתית, הרי במקרה לדוגמה בו שכיר עבד רק חודש אחד בשנה בשכר של 30,000 ש״ח (שזה גם היה השכר המבוטח) וביתר חודשי השנה היה מובטל, אותו שכיר יוכל לקבל על-ידי הגשת דו״ח שנתי לרשויות המס בתום השנה החזר מס מלא על ההפרש [כלומר, החזר של 272 ש״ח: (30,000-26,378)*7.5%], נכון?

תודה רבה מראש על העזרה!

אחדד את השאלה: ברור לי שהסכום 26,378 ש״ח הוא סכום של הכנסה חודשית. השאלה שלי היא האם מדובר באמת בתקרה שמחושבת פר חודש או פר שנה (ואז סכום התקרה הוא 12*26,378 ש״ח).

חשוב לי לדעת את זה כדי להבין האם ניתן לקבל זיכוי מס במקרה הזה במצב בו עבדתי רק בחלק מחודשי השנה.

תודה!

השאלה שלך היא לעניין זקיפת המס או לעניין הרישום של הקצבה המוכרת?

להבנתי לעניין הקצבה המוכרת מדובר בתקרה מצטברת

אני מניח ששני העניינים קשורים אחד לשני.

אמשיך עם הדוגמה הקונקרטית ממוקדם כדי להבהיר: במקרה שציינתי, בטופס 106 יופיע סכום של 272 ש״ח תחת ״סכום הפרשה שחויב במס״, אך בחברת הפנסיה מסרבים לצבוע סכום זה כ״קצבה מוכרת״ במקום כ״קצבה מזכה״, שכן זה מתחת לתקרה השנתית.

במצב זה, בו הסכום מסווג כ״קצבה מזכה״ אך שולם עליו מס בהפקדה, האם ניתן לקבל החזר מס על-ידי הגשת דו״ח שנתי לרשויות המס ובכך להימנע מכפל מס (מס בהפקדה + מס בקבלת הקצבה) ?

היי נדב,

שכיר שמרוויח 60 אלף שח עליהם מופרשים לו קרן השתלמות ופנסיה על מלא השכר, ועוד 20 אש"ח כעצמאי,

האם הפקדה כעצמאי תביא לחיסכון כלשהו במיסוי?

במידה ויש לו רכיבי שכר לא מבוטח הוא יכל לבצע הפקדה נוספת במעמד עצמאי, בשנת 2022 התקרה היא

5% מ- 8,900 ש"ח על הפקדה מעבר לחיסכון פנסיוני הוא לא יקבל הטבת מס

היי נדב,

אני רוצה לברר אם יש עוד קצוות שלא לקחתי בחשבון בצעד הבא, אשמח אם תוכל להאיר-

בת 32 שכר 52k, אבל פנסיה לפי 38k, וצבירה של 500k. בהנחה שאצא לפנסיה עוד 35 שנה הסימולציה לקצבה בפנסיה נראית לי מעל ומעבר. במידה ואני אבקש לשמור מהמעסיק על עלות שכר ולהפריש לפי 30430 שקל (להימנע מזקיפת תגמולים+פיצויים) ואת ההפרש לשכר (שיופקד לגמל להשקעה שיהיה נזיל למקרה חירום, אבל מתוכנן לפרישה), כמובן שהקצבה העתידית תקטן, הכיסויים הביטוחיים יקטנו. יש עוד דברים שצריך לקחת בחשבון? האם הפקדה של 455 שקל לפי סעיף 47 יכולה גם להגדיל את הכיסוי הביטוח?

תודה.

ניתן להפקיד את החלק העודף בין 30 אלף ל- 38 אלף ל "תגמול נדחה" ובצורה הזאת למנוע את זקיפת ההכנסה ולקבל את הכספים כסכום חד פעמי בסיום עבודה.

במידה שתבחרי להפקיד לפי סעיף 47% לקרן פנסיה, ההפקדה תקנה לך כיסוי ביטוחי נוסף.

ברמות שכר כאלה כדאי גם לשקול את הנקודות הבאות:

1. האם תמשיכי לעבוד עד לגיל 67?

2. האם רמת השכר תישמר?

אחרת יתכן ובשנים הקרובות שווה לך "לנצל" את השכר הגבוה כדי להגדיל את החיסכון הפנסיוני ולהינות מאפקט הריבית דריבית.

האמור כמובן לא מהוות המלצה או יעוץ וכד'

מה התנאים בשביל לעשות תגמול נדחה?

איך זה מתבצע בפועל?

זה חייב להתבצע בהסכמת המעסיק, תיפתח פוליסת ביטוח על שם העסק כאשר העובד הוא המוטב אליה יופקדו הכספים כפי שסוכמו בהסכם. נניח הפקדות מעסיק מעבר לתקרה של 34,900 ש"ח.

הכספים האלה והרווחים עליהם ישולמו לעובד כחלק ממענק הפרישה (כספי פיצויים) בסיום עבודה.

כעובד תוכל לבצע על הכספים רצף פיצויים או התחשבנות בפטור או במס.

היי נדב,

האם יש אופציה ל"אזן תגמולים" בין בני זוג? במידה והאחד עם שכר גבוה עם זקיפת תגמולים משמעותית והשני עם שכר נמוך?

במידה וכן, הזיכוי רק דרך הגשת דו"ח שנתי לשכירים (מס יסף) או יש אפשרות דרך בקשת החזר מס רגילה?

תודה.

אני לא מכיר אפשרות כזאת

שלום נדב ותודה על על הנגשת המידע לגולשים.

לעניין הפקדות לאובדן כושר עבודה- במידה ואני עצמאי מהי תקרת ההפקדה המקסימלית (לטובת הטבת המס) שלה אני זכאי?

והאם התקרה מושפעת מהפקדות או ביצוע הפקדות לקרן פנסיה/ביטוח מנהלים?

תודה רבה.

הי ראובן,

התקרה להפקדה היא 3.5% הכנסה ולא מעבר לשכר ל- 2.5 מהשכר הממוצע במשק (כ- 923 ש"ח בחודש).

התקרה הזאת היא מעבר להפקדה לחיסכון הפנסיוני

אשמח לדעת מדוע תקרת ההפקדה לקרן השתלמות לשכירים כבר שנים נשארת קבועה ואינה צמודה למדד/ שכר ממוצע במשק

באגף תקציבים באוצר רואים בהפקדה לקרן השתלמות הטבה לשליש מהשכירים במשק שפוגעת בהכנסות המדינה ולכן שוחקים את ההטבה.

שים לב שבכל דיון לגבי תקציב המדינה עולות קריאות לביטול ההטבה

מתי יתקנו כבר את העיוולת של "עמית מוטב" כדי להיכנס לרובד השני לצרכי ניכוי זיכוי אצל עצמאיים?

עכשיו אנחנו כבר בשלב שצריך להוסיף 4178 ש"ח שאין עליהם שום הטבה כדי להנות מרובד ב'

שלום נדב,

אני מרוויח שכר מעל תקרת ההפקדה הפטורה של מעסיק לגמל ומשלם מס על היתרה.

ביקשתי מהמעסיק להפקיד לגמל רק לפי התקרה, ואילו את היתרה שבמילא אני משלם עליה מס לצרף לי לנטו בתור "חלף קצבה" (בדומה ל"חלף קרן השתלמות" שהמעסיק כבר משלם לי על חלק השכר שמעל תקרת הפטור של קרן השתלמות).

המעסיק טען שבגלל שחתמנו על סעיף 14 אסור לו לעשות את זה, והוא חייב להפקיד 6.5% ממלוא השכר לגמל, גם אם זה מעל התקרה.

האם הוא צודק?

בעיקרון המעסיק צודק, נוסח האישור הכללי לסעיף 14 מחייב את המעסיק להפקיד גם לרכיב התגמולים.

תודה רבה. האם תוכל בבקשה לכתוב גם מה הסכום המינימלי שצריך להיות בקופת ira על מנת שיהיה אפשר להשקיע במניות בודדות? מצאתי מקורות סותרים (1.35 / 1.4 / 1.45) מיליון. שוב תודה

הסכום הזה מתעדכן בכל שנה והוא רלוונטי למי שאין עדיין קצבה מזערית,

הסכום השנה עומד על כ- 1,440,450

נדב שלום, בטבלה המופיעה בהמשך לכותרת "תקרות מס נוספות בחיסכון הפנסיוני לשנת 2023" – יש 3 עמודות. לצרכי הבנה מלאה, בחלק מהשורות, חסרה לי כותרת לעמודה השמאלית ביותר. תודה מראש על תשומת הלב

בוקר טוב, אין כותרת לעמודה השמאלית זאת פשוט תקרת ההכנסה או תקרת ההפקדה בהתאם לתוכן

היי, שאלה טכנית.

כעצמאי אם רוצים להפקיד לפנסיה את התקרה כעמית מוטב. כלומר כ 41000 .

מניח האם זה בסדר לבצע זאת בחלוקה חודשית ?

להבנתי הסכום שמפקידים חודשית משפיע על השכר המבוטח.

ושאלת אגב

זה נראה שגם אם נפקיד את התקרה המתוארת מעלה, השכר המבוטח נמוך בהרבה בהשוואה לאותה משכורת כשכיר.

אין בעיה להפקיד באופן חודשי (אפילו מומלץ), להגדיר בהוראת קבע את הסכום

לבחור את אחוז התגמולים כעצמאי ולהיות מבוטחים בהתאם

הי

האם תקרות ההפקדה לצורך זיכוי וניכוי מס הכנסה לני שמקבל פנסיה- הם תקרות של עצמאי או שכיר?

אל פנסיה מתייחסים כשכר לא מבוטח וניתן להפקיד בגינה עד 16% מהשכר

לעצמאי (עמית מוטב) הטבות המס בשנת 2023 – עומדת על 225,600 ₪ זיכו 11% ניכוי 5.5%

לשכיר- המספרים שונים לגמרי והרבה יותר נמוכים.

לכן שאלתי היא האם כמקבל פנסיה – אני יכול להפקיד כספים כעצמאי?