קופת גמל להשקעה, מהווה אלטרנטיבה לחיסכון בבנק או בפוליסת חיסכון. הקופה מאפשרת את משיכת הכספים בכל שלב ללא קנס או משיכת הכספים החל מגיל 60 כקצבה חודשית פטורה ממס. על היתרונות והחסרונות קופת גמל להשקעה

במטרה לאפשר לציבור החוסכים אפיק חיסכון הוני, ועידוד הציבור למשיכת הכספים שייצברו בו כקצבה בתקופת הפרישה, הרשות לפיקוח על שוק ההון הקימה מוצר חיסכון חדש, קופת גמל להשקעה.

קופת גמל החדשה מאפשרת לחסוך עד 83,641 ש"ח בשנה אותם יהיה ניתן למשוך בכל עת ללא קנסות יציאה , ללא הטבות מס בהפקדה, ומתן פטור ממס אם תבחרו לקבל כספים אלו כקצבה חודשית.

בשנת 2026 בעקבות עליית המדד הסכום המקסימלי להפקדה בקופת גמל להשקעה גדל ועומד על 83,641 ש"ח (לתקרות נוספות). במידה שאתם מעוניינים להפקיד סכומים גבוהים יותר אפשר לפתוח קופת גמל להשקעה על שם שני בני הזוג או על שם הילדים.

תוכן עניינים : קופת גמל להשקעה

תקרת הפקדה לקופת גמל להשקעה לאורך השנים

| שנה | תקרת הפקדה לקופת גמל להשקעה |

| 2026 | 83,641 |

| 2025 | 81,711 |

| 2024 | 79,005 |

| 2023 | 76,449 |

| 2022 | 72,616 |

| 2021 | 70,913 |

| 2020 | 71,338 |

| 2019 | 71,121 |

| 2018 | 70,281 |

| 2017 | 70,071 |

| 2016 | 70,000 |

מה זה קופת גמל להשקעה?

קופת הגמל להשקעה היא מוצר חיסכון חדש המאפשר לכל אחד לחסוך עד ל- 83,641 ש"ח בשנה באמצעות קופת הגמל. את כספי קופת הגמל להשקעה יהיה ניתן למשוך בכל שלב כסכום הוני, חד פעמי ללא קנסות יציאה. או החל מגיל 60 כקצבה חודשית פטורה ממס.

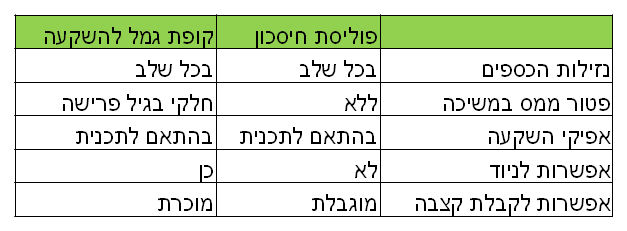

החיסכון בקופת הגמל להשקעה מהווה אלטרנטיבה ראויה לפקדונות בבנקים, השקעה בקרנות נאמנות או לחיסכון במסגרת פוליסות החיסכון.

קריאה נוספת:

מה הבדל בין קופת גמל להשקעה לקופת גמל רגילה?

קופת הגמל "הרגילה" היא מוצר חיסכון פנסיוני לגיל פרישה אליה ניתן להפנות הפקדות פנסיוניות ממקום העבודה, כספים שמופקדים בקופת גמל רגילה אפשר למשוך רק בגיל פרישה כקצבה בכפוף לכללי מס הכנסה. כספים שמופקדים בקופת גמל להשקעה אפשר למשוך בכל זמן בדומה למכשירי חיסכון אחרים הקיימים בבנקים או פוליסות חיסכון שקיימות בחברות הביטוח.

שימו לב ! לקופת הגמל להשקעה ניתן להפקיד כספים במעמד עצמאי ולא ניתן להעביר אליה תשלומי עובד ומעסיק (תשלומים פנסיונים).

על הפקדה לקופת גמל להשקעה לא מקבלים הטבות מס.

מה דמי הניהול של קופת הגמל להשקעה?

כמו כל מוצר פנסיוני בקופת הגמל להשקעה ישנם דמי ניהול. דמי הניהול המירבים אותם ניתן לשלם על קופת הגמל להשקעה זהים לדמי הניהול בקופות הגמל הרגילות.

| דמי ניהול מהפקדה | 4% |

| דמי ניהול מהחיסכון | 1.05% |

בשל התחרות בתחום, דמי הניהול הממוצעים בקופת הגמל להשקעה עומדים על 0.7% מהצבירה.

>>>חשבו את החיסכון הצפוי באמצעות מחשבון קופת גמל להשקעה

משיכת כספים מקופת גמל להשקעה

את הכספים מהמוצר החדש אפשר למשוך בשתי דרכים, הדרך הראשונה היא משיכה חד פעמית של הכספים בכל זמן שתרצו. הדרך השנייה היא משיכה של הכספים כקצבה חודשית פטורה ממס החל מגיל 60.

משיכת כספים מקופת גמל להשקעה בסכום חד פעמי

מקופת גמל להשקעה ניתן לבצע משיכה מלאה או משיכה חלקית. במועד המשיכה תשלמו מס רווחי הון בשיעור של 25% על הרווח הריאלי.

ככל שיש לכם נקודות זיכוי ממס הכנסה אותם לא ניצלתם במהלך השנה ניתן להתקזז על הרווחים כנגד נקודות הזיכוי שלא נוצלו. לצורך הקיזוז יש להגיש דוח שנתי לרשות המיסים.

שימו לב במידה שמשכתם כספים מקופת הגמל להשקעה במהלך השנה לא תוכלו להפקיד כספים לאותה קופת גמל להשקעה במהלך אותה שנה.

לדוגמה:

הפקדתם לקופת הגמל להשקעה בחודש ינואר 83,000 ש"ח, בחודש מאי בחרתם למשוך 50,000 ש"ח. מכיוון שניצלתם את התקרה בחודש ינואר אתם לא יכולים לבצע הפקדה נוספת לגמל להשקעה באותה השנה.

גם אם משכתם חלק מהכספים מקופת הגמל יהיה ניתן להעביר אותה בהמשך לקרן הפנסיה לצורך קבלת קצבה

משיכת כספים מקופת הגמל להשקעה כקצבה חודשית

קופת הגמל להשקעה מהווה אלטרנטיבה מצוינת לחוסכים המבקשים להגדיל את פנסיית הזקנה, ההפקדה לקופת הגמל להשקעה אינה מעניקה הטבות מס במועד ההפקדה וכספי הפנסיה יהיו בעתיד פטורים ממס הכנסה או ממס רווח הון (קצבה מוכרת). כדי לקבל קצבה חודשית על החוסך להעביר את הכספים לקרן פנסיה, פוליסת ביטוח.

הקצבה החודשית תשולם בהתאם למכשיר החיסכון אליו בחר החוסך להעביר את הכספים ובהתאם לתנאיו.

קופת גמל להשקעה אינה משלמת קצבה, לכן לצורך קבלת הקצבה יש להעביר את הכספים למוצרים המשלמים קצבה כמו קרן פנסיה או ביטוח מנהלים. אופן חישוב הקצבה יהיה בהתאם לתנאי המוצר ומסלול הפרישה אותו תבחרו.

לדוגמה

חוסך שבחר להעביר חיסכון בגובה חצי מליון שקלים מקופת גמל להשקעה לקרן פנסיה. בהנחה שמקדם הפרישה בקרן הפנסיה עומד על 200, החוסך יקבל קצבה חודשית בגובה 2,500 שקלים. הקצבה החודשית תהיה פטורה ממס.

צפו בנדב טסלר מסביר על היתרונות בקופת הגמל להשקעה

הפנסיה תשולם בהתאם למסלול הפרישה שנבחר בקרן הפנסיה, כאשר חוסך נשוי חייב לבחור מסלול הכולל קצבה לבת הזוג. לאחר מות החוסך ובן הזוג לא תשולם קצבה לילדים. חוסך שירצה להבטיח תשלום גם לילדים יצטרך לבחור מסלול הכולל הבטחת קצבאות.

>>>קריאה נוספת: אפשרות להעברת קופת גמל להשקעה קרן הפנסיה

בניגוד לכספים אחרים בחיסכון הפנסיוני, לא ניתן להוון את הכספים מקופת הגמל להשקעה לאחר העברתם לקרן פנסיה או ביטוח מנהלים (היוון הוא משיכה חד פעמית).

חוסכים שרוצים למשוך את קופת הגמל להשקעה כסכום חד פעמי חייבים לעשות זאת ישירות מקופת הגמל להשקעה.

מה קורה עם כספי קופת גמל להשקעה במקרה של מוות?

בניגוד לקופת גמל רגילה. במקרה של מוות הכספים שיועברו לידי המוטבים יהיו חייבים במס כאילו הפקידו אותם בעצמם ולא יהיו פטורים ממס רווח הון.

כדי לחסוך במס, המוטבים יכולים להעביר את הכספים ל"חשבון חדש" על שמם.

היכן כספי קופת הגמל להשקעה מושקעים?

ניהול קופת הגמל להשקעה נעשה במסלולים חדשים על שם קופת הגמל להשקעה ולא במסלולים הקיימים בקופות הגמל. ניתן לעקוב אחר התשואות באתר גמל נט של רשות שוק ההון

האם ניתן לנהל קופת גמל להשקעה כקופת IRA?

לא. נכון להיום לא ניתן לנהל קופת גמל להשקעה בניהול אישי (ira). למדריך לחוסכים בניהל אישי.

האם ניתן להשוות בין התשואות של קופות הגמל להשקעה?

קופות הגמל להשקעה נפתחו בנובמבר 2016 ולכן ניתן להשוות בין התשואות שלהן החל מממועד זה באתר גמל נט של רשות שוק ההון.

האם ניתן להעביר את הכספים בין מסלולי ההשקעה?

בהחלט, אחד היתרונות של קופת גמל להשקעה הוא המעבר בין מסלולי השקעה מבלי שהאירוע יחשב כאירוע מס. ניתן לחסוך במסלול השקעה לטווח קצר ובהמשך להעביר את הכספים למסלול מנייתי מבלי שזה יחשב כאירוע מס.

האם ניתן להעביר את כספי קופת הגמל להשקעה בין החברות?

קופת גמל להשקעה היא מוצר חיסכון היחידי אותו ניתן לנייד מבלי לבצע פדיון ולשלם מס רווח הון. בגיל הפרישה ניתן לנייד את הכספים לקרן פנסיה או לביטוח מנהלים לצורך קבלת קצבה.

בנוסף, ניתן להעביר את המוצר בין מסלולי השקעה (בדומה לפוליסות החיסכון) מבלי שהאירוע יחשב כאירוע מס.

מהי תקרת ההפקדה לקופת גמל להשקעה בשנת 2026?

תקרת הפקדה לקופת גמל להשקעה בשנת 2026 היא 83,641 ש"ח. התקרה מתעדכנת בכל שנה בהתאם למדד. שימו לב כי בשל עליית המדד התקרה גדלה ביחס לשנה שעברה

מה קורה עם מפקידים מעבר לתקרה לגמל להשקעה?

במידה שתפקידו מעבר לתקרה לקופת הגמל להשקעה, הכספים לא ישוייכו לחשבון שלכם ויוחזרו לכם ללא התשואה שיכלו לצבור.

האם ניתן להפקיד ולמשוך כספים מקופת הגמל להשקעה לאורך השנה?

תקרת ההפקדה לקופת גמל להשקעה היא שנתית, במידה שהפקדתם את התקרה ומשכתם את הכספים לא תוכלו לחזור ולהפקיד לאותה חברה, אך תוכלו להפקיד בחברה אחרת.

האם יש יתרונות נוספים לקופת גמל להשקעה מוצר?

כן, בהחלט. מכספים שמופקדים לקופת גמל להשקעה ניתן לקבל הלוואה. תנאי הלוואה דומים לתנאים שמקבלים במקרה של הלוואה מקרן השתלמות נזילה ועומדים בחלק מהחברות על ריבית של פריים מינוס חצי.

שימו לב ! לא כל החברות מאפשרות לקבל הלוואה מקופת הגמל להשקעה

מה החסרונות של קופת הגמל להשקעה?

חוסכים רבים יבחרו לחסוך בקופת הגמל להשקעה כתחליף לחיסכון אחר בשוק ההון ולא לנצל את הכספים לקצבה חודשית. ניתן לחסוך היום בשוק ההון גם במוצרים בדמי ניהול הנמוכים מדמי הניהול של קופת הגמל להשקעה כמו קרנות סל או ניהול תיק השקעות אישי.

לצד חוסכים שרוצים להשקיע את הכספים בשוק ההון, חוסכים מבוגרים שרוצים לחסוך באפיקים ברמת סיכון נמוכה יגלו שדמי הניהול בקופת הגמל להשקעה אוכלת להם את כל התשואה.

מה ההבדל בין קופת גמל להשקעה לבין מוצרי חיסכון אחרים?

קופת גמל להשקעה מאפשרת לחוסכים משיכה של הכספים בכל שלב במהלך החיסכון. בדומה לאפיקי השקעה אחרים גם השקעה בקופת הגמל החדשה תהייה חייבת במס רווחי הון במועד המשיכה למי שיבחר למשוך את הכספים כסכום הוני.

קופת הגמל החדשה מהווה אלטרנטיבה הן לחסכונות בבנקים והן לחסכונות בפוליסות החיסכון, הפוליסות הפיננסיות. קופות הגמל להשקעה מאפשרות למעמד הביניים לחסוך את סכום החיסכון הראשוני שלו, עד ל- 83,000 ש"ח בשנה במוצר שאמור להיות זול יותר מחסכונות פיננסים הקיימים היום.

מה ההבדל בין קופת גמל להשקעה לבין תיקון 190?

חוסכים המעוניינים לקבל קצבה מוכרת יכולים להיות אדישים בין שני המוצרים, הן קופת הגמל להשקעה והן תיקון 190 מאפשרים את הפיכת כספי החיסכון לקצבה מוכרת. עבור יתר החוסכים שמחפשים אלטרנטיבת השקעה ומתלבטים באיזה מוצר לחסוך, עליכם לשאול את עצמכם שתי שאלות:

- מה טווח ההשקעה הנדרש?

- באיזה גיל תרצו למשוך את הכספים?

משיכת כספים לפני גיל 60 תחייב אתכם לחסוך בקופת הגמל להשקעה, במידה ואתם מעוניינים למשוך את הכספים לאחר גיל 60 ובהינתן ויש לכם זכאות לקצבה מזערית מומלץ לשקול חיסכון בהתאם תיקון 190.

הבדל נוסף בין קופת הגמל להשקעה לבין תיקון 190 הוא המיסוי. בעוד שבתיקון 190 המיסוי הוא נומינאלי בקופת הגמל להשקעה המיסוי הוא ריאלי. בתקופה כזאת שהאינפלציה יחסית גבוהה ישנו יתרון לחיסכון באמצעות אפיקי השקעה ריאלים המגדרים את סיכון האינפלציה.

מה ההבדל בין קופת גמל להשקעה לבין פוליסת חיסכון?

בדומה לפוליסת החיסכון קופת הגמל להשקעה מאפשרת משיכת הכספים בכל שלב, אך בניגוד אליה היא מהווה אלטרנטיבה לאלה המתלבטים. במידה שיבחרו להשאיר את הכספים עד לגיל פרישה יהיה באפשרותם להפוך את כספי החיסכון לכספי קצבה מוכרת פטורה ממס.

בנוסף, חשוב לזכור כי קופת הגמל החדשה היא מוצר פנסיוני אותו ניתן לנייד בין החברות השונות במטרה להוזיל את דמי הניהול או כדי לצרפו לחיסכון פנסיוני אחר. בעוד שפוליסת החיסכון נחשבת כפוליסת פרט אותה לא ניתן לנייד והפטור על הקצבה שניתן לקבל ממנה מוגבל.

מה ההבדל בין קופת גמל להשקעה לבין חיסכון בקרן נאמנות?

בעוד שקופת הגמל להשקעה היא מוצר חדש, בקרנות הנאמנות בישראל ניתן למצוא מגוון רחב של מסלולים ודמי ניהול שנעים בין 0.25% לכמעט 4% בשנה. אך עדיין לקופת הגמל להשקעה צפויים להיות יתרונות לא מעטים מול מוצר החיסכון הותיק.

- ניתן לשנות את מסלול ההשקעה מבלי שהדבר יחשב כאירוע מס

- ניתן להעביר את הכספים בין החברות השונות מבלי שהדבר יחשב אירוע מס

- ניתן לקבל הלוואה על חשבון הכספים בקופה

- ניתן להמיר את הכספים בגיל פרישה לקצבה חודשית

בשורה התחתונה, למי זה טוב?

- קופת הגמל להשקעה מהווה אלטרנטיבה לחיסכון לילדים בפוליסות החיסכון.

- קופת הגמל להשקעה מהווה מכשיר מצויין לחוסכים בעלי שכר גבוה המבקשים להגדיל את פנסיית הזקנה שלהם מבלי לנעול את הכספים בקרן הפנסיה.

- בנוסף, הקופה מהווה מוצר חיסכון פנסיוני שמשאיר עד לרגע האחרון את זכות הבחירה בידי החוסך. האם לקבל סכום הוני או להפוך את הכספים לכספי קצבה מוכרת הפטורה ממס.

מקור תמונה Jack-Benny Persson

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

שלום נדב

בזמנו כתבת שעובד יכול להפריש לקרן השתלמות יותר מ 2.5% ובכך להפוך את קרן ההשתלמות לחסכון כאשר כל הפקדה מעל 1571.20 תמוסה במס רווחי הון.

שאלתי היא במידה ויש על החלק הכספי שכן ממוסה במס (כל שקל מעל 1572) הפסדי הון האם נוצר סוג של מגן מס כמו שנוצר בתיק השקעות בבנק/בבית השקעות ?

עוד שאלה קטנה, האם באמת יש הבדל בין להשקיע סכומים מעל 1571 ש"ח בחודש בקרן ההשתלמות או להעדיף בעצמי לקנות קרן נאמנות ולהשקיע דרכה ?

ערב טוב אבי,

אתה בטח מתכוון למאמר הזה,

https://pensuni.com/?p=2540

כל הפקדה מעבר ל- 2.5% מהשכר תהייה חייבת במס רווח הון גם אם סכום זה יהיה נמוך מהסכום אותו ציינת. מס רווח הון יחושב במועד המשיכה, כלומר במידה ויהיו הפסדים בקופה במהלך השנים החישוב יעשה רק בסוף.

האם כדאי להשקיע בקרן השתלמות או בקרן נאמנות? תלוי במספר גורמים, עלות קרן ההשתלמות אותה בחרת לעומת דמי הניהול בקרן ההשתלמות ובנוסף הסבלנות שלך כחוסך, חיסכון בקרן השתלמות נעשה דרך השכר, אני רואה בזה סוג של יתרון מכיוון ואנו לא רואים את הסכום יורד מחשבון הבנק שלנו או מכרטיס האשראי אנחנו לא מתייחסים אליו כהפסד. מדובר ביתרון פסיכולוגי אך הוא לא משפיע על כל החוסכים.

1. כלומר אם הבנתי נכון, הקרנות השתלמות יודעות במעמד המשיכה לבצע קיזוזי מס במידה ובשנים מסויימות יש הפסדי הון ?

2. האם בדו"ח שאקבל מהקופה יהיו מצויין מהו הסכום בגינו אשלם מס או שהקרנות השתלמות לא מפרטות את זה ?

3. בנושא אחר, קופת גמל שאני מפריש בגינה לפי סעיף 47 מהשכר (ההפרשות התחילו אחרי 2008) :

3.1. האם הגיל הקובע הוא 60 או 67 ?

3.2 אם יש לי קרן פנסיה וסכום הפנסיה המשוער גבוה מ 4,500 בחודש האם אוכל לקבל את קופת הגמל כהוני והאם זה יהיה פטור ממס ?

3.3 האם ניתן לנייד קופה זו לקופת הגמל החדשה שפתח האוצר ?

בוקר טוב,

1. כן

2. כן, תהייה הפרדה בין הסכום שחייב במס רווחי הון במועד המשיכה לבין הסכום הפטור.

3.1 ניתן לקבל קצבה החל מגיל 60. הפטור ממס על הקצבה אפשרי מגיל 67

3.2 יתכן וחלק מהסכום יהיה פטור ממס בהתאם ליתרת ההון הפטורה אותה אתה מנצל ומענקי פיצויים אותם משכת במהלך השנים.

3.3 לא קופת גמל להשקעה מתייחסת לכספים עליהם לא נתנה הטבת מס במעמד ההפקדה

תודה נדב

נכון לאוגוסט 2020 עברה החקיקה שמאפשרת קבלת קצבה פטורה.

האם כשמעבירים למשל לפנסיה מקיפה מקבלים כיסוי של אגח מיועד?

כיצד ניתן להתחיל למשוך כקצבה בגיל 60 ואילו אתכספי הפנסיה בגיל פרישה?

טרם ניתן להעביר את קופת הגמל להשקעה אל קרן הפנסיה.

כאשר זה יתאפשר החוסך יהנה מתשואה מובטחת באופן זהה ליתר החוסכים בקרן

היי,

תוכל להסביר את עניין כדאיות החיסכון בקוםת גמל להשקעה לילדים

מדוע אדם בן 40 עם ילדים קטנים יחסוך כך במס רווחי הון? הנקודה הזאת לא הייתה לי ברורה.

תודה

בוקר טוב מיכל,

מכיוון והחל מגיל 60 ניתן למשוך את הכספים במס של 15% וזאת במקום מס רווחי הון של 25% יתכן ויהיה יתרון בחיסכון בקופה מסוג זה.

אז מה יהיו כספים מלפני 2008 אחרי 2008 וגם קופת גמל חדשה?

זה רק לכספים חדשים

לא יותר כדאי לחזור לשיטה הישנה?

ענית לי בפייסבוק

אני מעדיף את ההתכתבות באתר

למעשה ענית שזה מיועד רק לכספים חדשים

האם צריך לפתוח קופת גמל חדשה?

האם זה יהיה מסלול בכל קופות הגמל או רק בחברות מסויימות?

אם אין הטבות מס במסלול הזה אז עדיף לחסוך כבר מתחילת השנה ולא לחכות לסוף שנה

בקרן השתלמות הפקדה של העובד מעבר ל 2.5% מהשכר ועד לתקרה המותרת ( 1572 לחודש ? ) , האם הפקדה זו תהנה מאיזשהו הטבת מס בזמן ההפקדה דרך תלוש השכר ? ( זיכוי ? ניכוי ? ) .

הבנתי שהפקדה מעבר ל 2.5% עד לתקרה תהיה חייבת במס רווחי הון בזמן המשיכה אבל מה קורה בזמן ההפקדה מבחינת הטבות מס לגביי ההפקדה העודפת מעל 2.5 % ?

תודה.

אין הטבות מס על הפקדה כשכיר לקרן השתלמות, גם על הפקדה במסגרת 2.5% מהשכר

האם אפשר כבר היום להתחיל להפקיד לקופה כזו או שהתיקון עוד לא ניכנס לתוקף?

נראה כי רשות המיסים רואה במשיה חדפעמית לא כהוון קיצבה עם מס נומינלי בשעור 15%כי אם

דומה לח-ו חדש כהגדרתו בסעיף 23 לחוק הגמל,דהיינו משיכה הונית תחויב במסשיעור 25% על הרווח הריאלי

ולא כקיצבה מוכרת 15% על הרווח הנומינלי.

תגובתי לא פורסמה למרות שהיא עושה סדר במסוי קופת גמל להשקעה וסותרת את הניכתב על ידך.

לא ראיתי באף אחת מהתגובות התיחסות לנושא.נכתב שכבר היתה תגובה דומה אך לא ראיתי בתגובות.

ערב טוב דני,

עברתי שוב על התזכיר, לא ראיתי התייחסות לעניין המיסוי. ההשוואה היחידה לכספים בחשבון חדש היא בנושא עיקולים.

להבנתי משיכה לפני גיל פרישה תהייה חייבת במס רווחי הון, משיכה לאחר גיל פרישה תחשב כהיוון קצבה מוכרת.

כפי שאני רואה את זה, הפקדה במעמד עצמאי של כספים שלא ניתנה עליהם הטבת מס שווה קצבה מוכרת ולכן ניתן להוון אותם במס של 15%.

אבל בוא נחכה לאישור אולי ימציאו מודל מיסוי חדש.

נדב האם ביררת את נושא המסוי על קופת גמל להשקעה משיכה לאחר גיל 60 תחויב במס בשיעור 255 ולא 15% למרות שזה הוון קיצבה מוכרת

נדב

ביררתי שוב מול רשות המיסים,משיכה חד פעמית מקופפת גמל להשקעה תחויב במס בשעור 25 % על הרווח הריאלי,בכל גיל גם לאחר גיחל 60 .אין מדובר בהוון קיצבה בדומה לתיקון 120 ואין דרישה לקיצבה מזערית

להבנתי תהיינה שתי אפשרויות משיכה לאחר גיל 60, אחת כזאת ואחת כזאת.

שלום נדב / דני

מבחינת פקודת מס הכנסה, כספי קופת גמל להשקעה מוגדרים כקצבה מוכרת. בנוסף, נכון להיום, האפשרות לעשות היוון קצבה מוכרת על כספים אלה ולמשוך אותם ב- 15% מס נומינלי לא נשללה בחוק.

עם זאת, מהתייעצויות ומידע מגורמים שונים, לרבות אגף שוק ההון, עולה כי כוונת "המשורר" לא הייתה ביצוע של היוון קצבה מוכרת על כספים אלה ומשיכתם ב- 15% מס נומינאלי.

לפיכך, לדעתי, עלינו לפעול באחריות ולא להציג אפשרות זו ללקוחות מכיוון שככל הנראה אפשרות זו "תיסגר" בהמשך

שבת שלום

תודה צפריר,

זאת אכן רוח הדברים שגם אני קיבלתי. בחלק השני של המאמר שעוסק בשאלות ותשובות הדגשתי את זה. https://pensuni.com/?p=3367

נדב,

האם יתאפשר ניהול עצמי של הכספים בקופת הגמל (בסגנון IRA)?

זה לא מוגדר בתזכיר החוק, אבל היום כל נושא ה IRA נמצא בדיון מחדש (ומדובר בהפקדות במעמד עצמאי) אז יתכן וזה יהיה אפשרי.

היי נדב –

האם יש הבדל מהותי בין חיסכון בקופה החדשה לפעילות תחת תיקון 190 ?

מה המועד המשוער לתחילת פעילות בקרן החדשה ?

תודה

כן, הקופה החדשה מאפשרת משיכה בכל שלב. גם לפני גיל 60.

לגבי מועד התחלה, אני עדיין לא יודע

הי,

ציינת שהמשיכה ההונית בגיל 60 תיהיה חייבת במס 15% נומינלי.

מכיוון שזה לא מס ריאלי, כמו שאר המיסים בשוק ההון

[להבדיל ממיסים של פיקדונות שיקליים] – יש לתת לך את הדעת…

יכול להיות מצב שגם ה 15% נומינלי יהיה יותר מ 25% ריאלי.

במשיכה הונית, לאו דווקא שצורת המיסוי המוצעת טובה יותר לחוסך.

ניקח לדוגמא אדם בן 40 שמפקיד 100,000.

אם האינפלציה ב20 השני0 (עד גיל 60) תהיה בממוצע 2% (אמצע היעד) והתשואה השנתית הנומינלית שלו תהיה 7% – יהיו בידיו 386,968 ש"ח.

הרווח הנומינלי שלו הוא 286,968 ש"ח והרווח הריאלי שלו הוא 160,419 ש"ח.

לפי 25% על הרווח הריאלי, הוא ישלם 40,105 ולפי 15% על הנומינלי הוא ישלם 43,045 ש"ח.

כלומר שיטת החישוב המוצעת תגרום לו להפסד של 2,941 ש"ח

התועלת העיקרית אם כן היא באפקט דחיית המס שמאפשר ליצור רווח גם על המיסים שנדחו.

ערב טוב איתן,

משיחות שהיו לי, עולה הטענה כי יתכן ולאחר גיל 60 הלקוח יוכל לבחור במסלול המשיכה. האם לבצע משיכה החייבת במס של 25% או לבצע היוון של קצבה מוכרת.

אני מציע שנמתין עד לפרסום התקנות בנושא, אני מבטיח לעדכן את הפוסט בהתאם לתקנות הסופיות.

חשוב לציין כי גם לטענות שעלו בתקשורת לגבי מגבלת ההשקעה של 100,000 שקלים אין מקום בתזכיר החוק שאושר בממשלה.

שלום נדב

הגעתי אל האתר שלך בעקבות פוסט אצל הסולידית על קופת הגמל החדשה.רוצה לשאול.מבירורים קודמים שעשיתי לפני כשנה בדבר אפשרות השקעה במסלול פוליסת חיסכון בחברות הביטוח ,נאמר לי כי הרווחים שם ממוסים ב-15% מס הכנסה,כמו פיקדונות בבנק.

אם איני טועה אתה מציין בפוסט זה כי המיסוי במסלול פוליסת חיסכון עומד על 25% מס הכנסה.

ביררתי את האפשרות עבור אמי בת ה-81.האם בגלל גילה היא אמורה לשלם מס מופחת במסלול חיסכון לפנסיה בחברות הביטוח,או שהמיסוי הוא לכל אדם או שנמסר לי מידע לא נכון בדבר 15% בלבד.

אודה לך אם תמצא את הזמן להבהיר עבורי נקודה זו.

בתודה וברכה אריק שכטמן.

ערב טוב אריק,

להבנתי במקרה שלך הרווח חייב במס של 15% ולא 25%. עוד על הטבות מס על ריבית אפשר לראות באתר פרישה בקישור הבא, (יש לגלול למטה)

http://www.prisha.co.il/Article/%D7%9E%D7%A1-%D7%A2%D7%9C-%D7%A8%D7%99%D7%91%D7%99%D7%AA

תודה נדב על התשובה המהירה.

שאלה שמנקרת במוחי בקשר לקופת גמל להשקעה: אם בוחרים למשוך את הכסף כקצבה:

1. מה קורה אם מאריכים ימים ?

2. מה קורה אם נפטרים בטרם עת ? מה יהיה לגבי יתרת הכספים בקרן?

ולפי איזה מקדם תשולם הקצבה ?

בוקר טוב,

בכל הנוגע לקופת הגמל להשקעה רב הנסתר על הגלוי, רק אתמול החליטו לקבוע את הסכום המירבי אותו יהיה ניתן להפקיד לקופה. נמתין לאישורי החקיקה בכנסת ואז נחדד את כל הכתוב במאמר.

לעניין השאלות שציינת, נראה לי שהן יותר מתייחסות לתיקון 13 וקופות הגמל ופחות לקופת הגמל להשקעה, מצב קישור למידע נוסף

https://pensuni.com/?p=2833

שלום נדב

בחלוף מס' חודשים, האם יש פרטים חדשים לגבי קופ"ג להשקעה ?

(מתי תכנס לתוקף ? אפשרות ל IRA לשכירים ועוד..)

תוד וסופש נעים

לא, עדיין אין חדש.

הערכות הן שהמוצר יכנס לתוקף בנובמבר.

תודה

האם יש חדש? האם יש תאריך יעד להפעלת הקופה?

שלום נדב,

יש בלבול גמור בנוגע לנושא הקלות המס ואשמח אם תוכל להבהיר אותן.

1. האם ניתן למשוך את כל הכספים החל מגיל 60 ולשלם רק 15% מס רווחי הון נומינלי ללא קשר לקצבה?

2. מהן ההטבות אם מושכים קצבה ומאיזה גיל ההטבות האלה בתוקף (60, גיל פרישה)?

מהן ההטבות מגיל 60 ומהן ההטבות מגיל פרישה?

תודה!

שלום איציק,

התייחסתי לנושא אפשרויות המשיכה כאן https://pensuni.com/?p=3367

במקור הייתה הצעה לאפשר משיכה מקופת הגמל להשקעה מעבר לגיל 60 בכפוף לקבלת קצבה מזערית במס של 15%. ככל הנראה האוצר יחסום בעתיד אפשרות זו

שלום

מאמר מעניין ומחכים מאד.

אני לא מוצא באף אתר התייחסות ל

1) אופן חישוב הקצבה (מקדמים וכו')

2) האם יש שטיקים כמו בפנסיה (ערבות הדדית/תשואה דמוגרפית/…)

ערב טוב רמי,

כתבתי כאן למעלה, החל מגיל 60 לצורך קבלת הקצבה צריך להעביר את הכספים למוצר משלם קצבה. לא ניתן לקבל קצבה מקופת גמל להשקעה. תשלום הקצבה יהיה בהתאם למוצר אליו בחרת להעביר את הכספים, קרן פנסיה, פוליסת ביטוח ובעתיד קופת גמל לחיסכון.

שלום נדב

בדקתי אופציה לקבלת קצבה בקופה משלמת

זה יקר לטעמי

הרי קופת גמל להשקעה באה שרובד שני או שלישי לפנסיה

לכן למקום את התקורה של הקופה המשלמת שהיא בהחלט גבוהה

אני מעדיף למשוך את הכסף בהוראת קבע למשיכה והיתרה תמשיך לשאת תשואה

משיכה כזאת עד תקרה מסויימת זכאית לפטור ממס או מס מינימאלי

שארית הכסף תלך ליורשים זה פשוט אינו כרוך בהחלטות קשות

כמו כן לא פורסם מה הם תנאי ההורשה של קופת גמל להשקעה

האם כמו קופת גמל רגילה?

תודה על האתר החשוב שאתה מפעיל

בוקר טוב,

משיכה כזאת זהה למשיכה רגילה. הכספים יהיו חייב במס רווח הון בשיעור של 25%

לא ראיתי פרסומים חדשים לגבי מעמד המוטבים נראה לי שזה יהיה כמו בקופת הגמל הקיימת

תודה

בינתיים אין להם משיכה בהוראת קבע גם תוך תשלום מס.

חדיד

תודה על האינפורמציה.

אני בחור צעיר (39)

רציתי לשאול – מה אתה אומר על משיכת כספי פיצויים לשם השקעה בקופות הגמל החדשות?

המחשבה היא לבצע משיכה מביטוח מנהלים (עם מקדם קצבה מובטח) בהם דמי הניהול יחסית גבוהים. והמחשבה היתה להשקיע אותם בקופת גמל להשקעה, מנייתית מדדית (נניח באינטרגמל).

היתרונות – גמישות ושליטה גדולה יותר באסטרטגיית ההשקעה ( יכול לבחור 100% מנייתי/מדדיי) – סיכון ארוך טווח גבוה יותר אבל פוט' לתשואה גבוה יותר, כמו גם נזילות גבוהה יותר באם אהיה מעוניין למשוך משיכה חד פעמית ולשלם מס רווח הון.

על פניו אם בוחר למשוך כקצבה יש לי פטור ממס בדיוק כמו השארה של כספי הפיצויים בביטוח.

החסרון – האם עצם המשיכה תפגע בגובה הפטור ממס לקצבה מזכה. (עד כמה זה משמעותי בכלל ביחס נניח לפוט' הגידול בתשואה בביצוע מהלך כזה?)

ממש אשמח לחוות דעתך המלצות ו/או הסתייגויות מביצוע מהלך כזה. תודה מראש!

אז למה למשוך את כספי הפיצויים? תנייד את הפיצויים לקופת גמל (רגילה) ותעביר אותם בין מסלולי השקעה.

תודה על התשובה המהירה!

אז רק כדי שאבין יותר טוב את תשובתך.

אם אני מנייד כספי פיצויים לקופת גמל זה לא יפגע בגובה פטור המס מקצבה? (כלומר לא יחשב משיכה של כספי הפיצויים?)

בנוסף האם אין אפשרות לנייד לקופת גמל להשקעה? (כלומר אפשר לנייד רק לקופת גמל רגילה?)

זה אכן מספק לי יותר גמישות בבחירת אסטרטגיית ההשקעה, אבל במקרה של קופת גמל רגילה אני לא מאבד את יתרון הנזילות? כלומר היכולת למשוך את הכסף לפני גיל 60 ו/או במשיכה הונית (לא קצבתית?)

תודה נדב על התשובה המהירה!

אז רק כדי שאבין יותר טוב את תשובתך.

אם אני מנייד כספי פיצויים לקופת גמל זה לא יפגע בגובה פטור המס מקצבה? (כלומר לא יחשב משיכה של כספי הפיצויים?)

בנוסף האם אין אפשרות לנייד לקופת גמל להשקעה? (כלומר אפשר לנייד רק לקופת גמל רגילה?)

זה אכן מספק לי יותר גמישות בבחירת אסטרטגיית ההשקעה, אבל במקרה של קופת גמל רגילה אני לא מאבד את יתרון הנזילות? כלומר היכולת למשוך את הכסף לפני גיל 60 ו/או במשיכה הונית (לא קצבתית?)

ניוד אינו פוגע בפטור ממס, לא ניתן לנייד כספי פיצויים (שלא בוצעה עליהם התחשבנות) לקופת גמל להשקעה.

זה לא פוגע במעמד הכספים בקופה, לצורך משיכה קצבתית בעתיד של הכספים תצטרך להעביר אותם לקופה משלמת.

שלום נדב,

אדם מעל גיל 60 או אף פנסיונר אחרי גיל פרישה שמקבל קצבת פנסיה, מעוניין לחסוך כסף בקופת גמל להשקעה. האם ניתן לחסוך לאורך שנים, נאמר עד גיל 70 ולדחות את תחילת מועד הקצבה לגיל זה ואז לבצע משיכה ע"י היוון?

רפאל שלום,

בניגוד למה שהתפרסם בעבר, באוצר יאפשרו משיכת כספים מקופת גמל להשקעה בשתי דרכים. משיכה החייבת במס רווחי הון של 25% או העברת הכספים למוצר פנסיוני אחר לצורך קבלת קצבה פטורה ממס.

האפשרות של קבלת קצבה לא תתאפשר.

במידה ומדובר בפנסיונר שמקבל קצבה העולה על הקצבה המזערית יתכן וכדאי לו לשקול הפקדות במסגרת תיקון 190. עוד על ההבדלים בין שני המוצרים https://pensuni.com/?p=3460

הי,

יש לי 2 שאלות על קופות גמל להשקעה:

1. האם יהיה ניתן אחרי גיל 60 למשוך חלק מהכסף כסכום חד פעמי (ולהנות מהטבת המס של 15%) ואת היתרה לקבל כקצבה. לדוגמא, נניח שבקופת הגמל בגיל 60 יש לי 100 אלף שח, אז למשל 30 אלף אני רוצה לקבל כסכום חד פעמי (עם הטבת מס של 15%) ואת היתר – 70 אלף – אני רוצה לקבל כקצבה. האם אפשרי?

2. בנוגע לקבצה, האם יהיה ניתן לצרף את הכספים לביטוח מנהלים שברשותי אשר נרכש לפני 2013 ובו מקדם קבוע מובטח? אני כמובן רוצה להשתמש במקדם הקבוע המובטח על הכספים שבקופת הגמל להשקעה.

תודה,

שלום נדב,

על השאלה הראשונה עניתי מעל.

1. בניגוד למה שהתפרסם בעבר, באוצר יאפשרו משיכת כספים מקופת גמל להשקעה בשתי דרכים. משיכה החייבת במס רווחי הון של 25% או העברת הכספים למוצר פנסיוני אחר לצורך קבלת קצבה פטורה ממס. האפשרות של היוון קצבה לא תתאפשר.

2. בכפוף לתנאי הפוליסה. סביר להניח שפוליסות בעלות מקדם מובטח אטרקטיבי לא יאפשרו זאת.

הי,

1. אז אם אני מבין אותך נכון, הייתרון היחיד מבחינת מיסוי שנשאר לקופת הגמל להשקעה (ביחס לאפיקי השקעה אחרים) הוא האפשרות לקבלת הכסף כקצבה בגיל 60 עם פטור מלא ממס. נכון?

כלומר אם אני בוחר למשוך את הכסף כסכום חד פעמי (אחרי גיל 60) עדיין אשלם מס של 25%?

2. האם תהיה באפשרותי לבחור באיזה גיל (כמובן ש 60 ומעלה) אני רוצה להתחיל לקבל את הקצבה? למשל בגיל 65 ולא בגיל 60?

תודה

בוקר טוב,

1. נכון, האפשרות להחליט האם לקבל קצבה בעתיד או למשוך את הכסף במס רווחי הון. יתרון נוסף של קופת הגמל להשקעה על פני פוליסות החיסכון הוא האפשרות לנייד קופות גמל להשקעה מחברה לחברה מבלי שהדבר יחשב כאירוע מס.

2. בהחלט, חשוב לזכור כי עליך להעביר את הכספים לקופה משלמת לקצבה לצורך קבלת הקצבה החודשית.

הי נדב,

במידה ואין לי קצבה מזערית מינימאלית לפנסיה, אני מעל גיל 60 ואני בוחר להשקיע כסף בקופת גמל להשקעה:

1. האם למרות שאין לי קצבה מזערית מינימאלית לפנסיה, עדיין יחול עליי תשלום מס רווח הון של 25% או מס מופחת?

2. להבנתי מאתר "פרישה", יש חוק שמדבר על תשלום מס מופחת מעל גיל 60 בכל מקרה שההכנסות השנתיות הן מתחת ל171,840.

(http://www.prisha.co.il/article/%D7%A9%D7%99%D7%A2%D7%95%D7%A8-%D7%9E%D7%A1-%D7%A8%D7%95%D7%95%D7%97-%D7%94%D7%95%D7%9F-%D7%A8%D7%99%D7%91%D7%99%D7%AA-%D7%99%D7%97%D7%99%D7%93-%D7%92%D7%99%D7%9C-60/)

החוק אומר שבהתאם להכנסה הנמוכה מ171,840- בכל מקרה יחול בפועל מס רווח הון בשיעור נמוך מ-25% (בהתאם למדרגות ההכנסה המס ינוע בין 10%-20% בפועל).

האם החוק יהיה תקף גם במקרה שאחליט להשקעה בקופת גמל להשקעה?

3. במידה ואחליט להפוך את הכספים לקצבה, האם ידוע לך לפי איזה מקדם זה יעבוד? (ואם לא בדיוק, אז בגדול..?)

מודה לך מאוד.

שי

עברתי על תקנות מס הכנסה ועברתי על הקישור ששמת באתר פרישה.

שים לב שאחרי שהוא מצטט את התקנות הוא כותב : שווה לבדוק אם מגיע לך החזר מס

ללא הפניה לתקנה הרלוונטית. כך שלא הייתי לוקח את זה בחשבון בשיקולי ההשקעה שלי.

אני מכיר את תקנה 125ד שמאפשרת למי שהיה בן 55 בשנת 2003 לפטור ממס על ריבית מתכנית חיסכון.

לגבי הפיכת הכספים לקצבה חודשית, עליך להעביר את הכספים למוצר משלם קצבה כמו קרן פנסיה או פוליסת ביטוח. הקצבה תשולם בהתאם לתנאים הנהוגים באותו מוצר ולמקדם הקיים בו.

לגביי המיסוי, אני מצטט:

"מה דינו של רווח הון ? נפנה לסעיף 89 (א) (דין תמורה ודין ריווח הון) לפקודת מס הכנסה: "דין תמורה כדין הכנסה לפי סעיף 2 ודין ריווח הון כדין הכנסה חייבת, והכל בשינויים המחוייבים לפי הענין ובאין פירוש אחר מפורש או משתמע מהוראות חלק זה או חלק ה1".

לפי הבנתי מהנקרא, המשמעות היא שעבור כל מי שההכנסות החייבות במס הנוספות אינן מגיעות לסך של 171,840 ₪ בשנה דין מס רווח הון = דין הכנסה חייבת.

נכון שצריך לבקש החזר מס, אבל עקרונית לפי הדוגמא המעשית שהוא נותן שם אני מעריך שאשלם חצי או אפילו פחות מ-25% (במידה ומס הכנסה יאשרו החזר מס, מה שעל פניו נראה שכן).

אשמח אם תוכל לעזור בפתרון בעיה מופשטת (ולא לייעץ, לא בעיה אמיתית שלי).

אם יש לאדם סכום של 350K שכרגע מושקע בבנק.

והוא מתלבט בין מספר אלטרנטיבות:

1. להשאיר אותו בבנק, ולשלם מס רווח הון של 25% או פחות (אם הוא עומד בהגבלות הרלוונטיות, ומס הכנסה יאשרו לו החזר).

2. תיקון 190 – לא רלוונטי עבורו כי אין לו קצבה מינמאלית.

3. קופת גמל להשקעה –

מבחינת מיסוי – אין יתרון להבנתי.

מבחינת קצבה – אני גם לא בטוח: קח 350K, תחלק אותם לתשלום חודשי של 1.5K וזה יספיק ל-20 שנה.

בוא נניח שאותו אדם ירצה להמיר לקצבה בגיל 70. רק אז יקבעו לו מקדם על פי גילו שבטח ובטח לא יספיק ל-20 שנה כי גם חברות ההשקעה/הביטוח צריכים להרוויח משהו מזה.

אם הבנתי נכון,

-יתרון מיסויי אין

-יתרון קצבתי – אין

במקרה הזה איזה יתרון יחסי יש בלהפקיד את הסכום בקופת גמל להשקעה?

איזו אופציה היא עדיפה לאותו האדם ומדוע?

שוב מדגיש שלא מדובר בי אלא בדוגמא מופשטת ולצורך הדיון בלבד ואתה לא מייעץ לי.

(אם יש לך פתרון אחר אשמח לשמוע)

המקדם היום לאדם יליד 1990 שיפרוש בגיל 70 עומד על 185 בהנחה שאותו אדם נשוי, במידה והוא רווק המקדם יהיה טוב יותר בהרבה. במידה והאדם כבר היום בן 70 המקדם יהיה 175 לאדם נשוי. אבל זאת לא השאלה. מה מטרת הכסף, מה הצרכים שלו. האם הוא צריך ביטחון בהכנסה קבועה? קצבה היא בהחלט פתרון מצויין. אם הוא צריך לשמור סכום כסף ליום סגריר קופת גמל להשקעה היא עוד אלטרנטיבה לצד אחרות שקיימות היום.

ועוד שאלה,

במידה ואבחר להפקיד את הכסף לפנסיה/פוליסת ביטוח/קופת גמל להשקעה במטרה לייצר הכנסה נוספת כקצבה,

1. האם בתור שכיר אני יכול לעשות זאת? איך?

2. אם מסוכם שאקבל קצבה X ל-20 שנה אבל אחרי 10 שנים אני הולך לעולמי. האם יתרת הסכום עוברת בירושה לילדיי?

שוב, המון תודה.

שי

1. האם אנחנו מדברים על הפקדה של 350 אלף? לקופת גמל להשקעה אפשר להפקיד 70 אלף שקלים מידי שנה. למוצרים אחרים יש מגבלות אחרות. ניתן לבצע את ההפקדה גם אם אתה שכיר היום.

2. במועד הפרישה עליך לבחור במסלול פרישה הכולל תקופת הבטחה. במקרה זה, גם במידה ותמות ואין לך בת זוג הכספים יעברו לילדיך. אפשר לקרוא על כך כאן, הפחד מחיים קצרים בקרב החוסכים https://pensuni.com/?p=3248

נדב שלום,

רציתי לשאול אם אני רוצה לפתוח קופת גמל להשקעה, האם אני צריכה לפנות לכל אחד מחברות הביטוח שרשמת לעיל, ולהגיד שאני רוצה לפתוח קופ"ג להשקעה במסלול זה וזה, ולשאת איתם כמה דמי ניהול? איך היית מציע לי לעשות זאת? האם יש לך טיפים לגבי קבלת דמי ניהול מוקטנים/זולים, וכמה זה דמי ניהול ריאליים נחשבים?

שאלה שניה, אני מבינה שאפשר להפקיד עד 70,000 ש"ח בשנה, האם אפשר לפתוח שתי קופ"ג להשקעה? אם כן, באילו מסלולים אתה ממליץ (בהתחשב שיש לי עוד 6 שנים עד הפנסיה), האם כדאי לפתוח בשתי חברות ביטוח שונות, או עדיף באותה חברת ביטוח, אך לבחור 2 מסלולים שונים (במקצת).

תודה.

שלום רותי,

חוץ מניהול האתר אניעובד במנורה מבטחים כך שאני ימנע מעזרה בבחירת חברה המנהלת קופת גמל להשקעה. את יכולה לעשות סקר שוק בין החברות ולראות מי מציעה לך את דמי הניהול הטובים ביותר על ההפקדה. יש סקרים כאלה שאפשר למצוא ברשת, לדוגמא באתר של הסולידית.

לגבי הסכום להפקדה, בעיקרון מותר לכל אדם להפקיד עד 70 אלף שקלים בשנה לקופת גמל, כך שאינך יכולה לפתוח קופות שונות בחברות שונות.

האם את מתכננת לממש את הקופה כחלק מקצבה הזקנה או כחיסכון אחר לפרישה? צריך לקחת שיקולים אלו כאשר את בוחרת את מסלול ההשקעה שלך. מסלול ההשקעה יושפע גם מהחברה שבה תבחרי לנהל את קופת הגמל להשקעה ובהתאם למסלולים שהיא מציעה.

תודה על תשובתך המהירה.

מטרת ההשקעה/חיסכון היא להגדלת קצבת הפנסיה הצפויה.

אז אם אני מבינה טוב, אוכל להפקיד רק 70,000 ש"ח בחברה ובמסלול שאבחר, ואם יש לי סכום נוסף, אוכל להפקיד לאותה קופה רק בשנה הבאה, או למצוא אפיק השקעה אחר. האם נכון?

תודה.

נכון בהחלט

במידה ואת מעוניינת מראש שהכסף ישמש אותך לקצבה למה לא להפקיד מראש למוצר אחר? קופת גמל רגילה או פוליסת ביטוח

כי לפי הבנתי יש כאן הטבת מס, וזה המוצר הטוב יותר לאחר קרן השתלמות. האם לא כן?

בוקר טוב, אין הטבת מס על ההפקדה לקופת גמל להשקעה. היתרון של המוצר הוא שאפשר למשוך את הכספים בכל שלב. במידה והכוונה שלך היא לקבל קצבה מהכספים, אפשר מראש לבצע את ההפקדה למוצר שמשלם קצבה.

שלום נדב

האם הקטע לעיל "כיצד מהוונים קצבה מוכרת?"

עדיין בתוקף לגבי גמל להשקעה?

בוקר טוב,

ככל הנראה לא. האוצר לא הוציא עדכון על כך אבל בכוונתו לסגור את האפשרות.

הי נדב

לפי מה תחושב גובה הקיצבה ? הרי לא נקבע כאן מקדם..

ערב טוב,

הקצבה תחושב בהתאם למוצר אליו תעבירי את קופת הגמל להשקעה והמקדם הקיים בו.

נדב שלום

תודה על כל המידע והתובנות.

אני בן 47 ויש לי חסכונות פנסיונים שכיום מתורגמים לקצבה של כ8,000 אש"ח בביטוח מנהלים (שנת 99 מקדם 157) וכ-3000 ש"ח בקרן פנסיה.

כמו כן ברשותי בביטוח המנהלים כספי פיצויים פטורים ברצף פיצויים בסכום של כ-70 אש"ח.

משיקולי השקעה לטווח ארוך (משיכה כקצבה) – האם לאור הנתונים שלי משתלם להוציא את הכספים הפטורים ולהעבירם לקופות גמל להשקעה ?

שאלות משנה שיעזרו לי להחליט:

1. האם נכון שכל 10 אש"ח שאני מושך בפיצויים משפיעים על הפטור ממס על הקצבה בשיעור של 10,000/180= 55 ש"ח כל חודש ?

2. האם חישוב המס על כספים שנצברו בקופ"ג להשקעה יהיה נפרד או זה יתווסף לקצבה שאני אמור לקבל מביטוח המנהלים/קרן פנסיה ?

תודה

אייל

שלום אייל,

כפי שכתבת בעצמך משיכת הכספים היום תפגע בפטור העתידי שלך על הקצבה. במידה ותבצע התחשבנות מס על כספי הפיצויים הם יהפכו לפיצויים בחשבון חדש ודינם יהיה זהה לכספים שנמצאים בקופת גמל להשקעה כלומר, יהיה ניתן למשוך אותם בעתיד ככספי קצבה מוכרת הפטורה ממס.

שלום, אם אני רוצה למשוך את הכספים מקופת גמל להשקעה כקצבה חודשית אז מה יהיה המקדם? איך ממירים סכום בקופת גמל להשקעה לפנסיה חודשית? האם לוקחים את הכסף ומעבירים לקרן הפנסיה שלי ואז לוקחים את כל הסכום שצברתי בקרן הפנסיה ומחלקים במקדם של קרן הפנסיה? האם לוקחים את כל הסכום מוסיפים לביטוח מנהלים שלי ומחלקים את כל הסכום במקדם של ביטוח המנהלים? לפי מה שנשמע לי אז עדיף לי להשקיע כמה שיותר בקופת גמל להשקעה שכן בסוף אני יכל לבחור אם להשאיר את הכספים בקופת גמל להשקעה ולמשוך חד פעמית או להעביר אותם לקרן פנסיה ולמשוך משם כפנסיה כלומר כל האופציות פתוחות.

צהריים טובים נדב,

נהנה כתמיד מכתבותיך.

עם זאת, שים לב שכרגע לא ניתן לנייד קופות אלו,

כולל לקופה משלמת!!! היות ותקנות הניוד החדשות עדיין בגדר טיוטה ולא נכנסו לתוקף…

(ותקן אותי אם אני טועה)

אתה צודק, גם ניוד בין קופות עדיין לא אפשרי.

שלום נדב,

האם ניתן אחרי גיל 60 לנייד קופת גמל להשקעה לקופה משלמת ושם לבצע היוון קצבה מוכרת פטורה ממס ?

אני מוצא את הפתרון להעביר את הכסף לקופה משלמת כפתרון יקר

מדוע אי אפשר למשוך מגמל להשקעה קצבה חודשית בהוראת קבע

ולשלם על המשיכה מס מופחת

ויתרת הכסף מתשיך לצבור רווחים

מדוע זה חייב לעבור דרך חברת ביטוח שתמיד גוזרת קופון שמן

היתרה שלא נמשכה תעמוד לרשות היורשים כמו כל קופת גמל?

המעבר דרך חברות הביטוח יקר ולא יעיל

אין מניעה לבצע משיכה לשיעורין מקופת גמל להשקעה, עדיין נדרש לשלם מס רווח הון של 25% על הרווחים בקופה.

לא, האפשרות למשוך את כספי קופת הגמל להשקעה במס של 15% נסגרה רגע אחרי שעלתה. האפשרות היחידה היא למשוך את הכספים כקצבה חודשית (קצבה מוכרת) או משיכה במס רווחי הון של 25%.

נדב, לא הבנתי את תשובתך.

האם אפשרי לנייד קופת גמל להשקעה לקופת גמל משלמת בחברת ביטוח ?

אחרי הניוד לקופה משלמת – האם מותר לבצע היוון קצבה מוכרת, אחרי גיל 60 ?

במידה ומותר – האם כללי תשלום המס הם לפי כללי היוון קצבה מוכרת ?

אני לא מדבר על 15%, במקום 25%, אלא על ניוד ואז היוון בפטור, בהתאם לכללים מקובלים.

תודה

לא, לא אפשרי ניוד קופת הגמל להשקעה והיוון הכספים לאחר מכן. זאת האפשרות שהייתה מפורטת ברחבה במאמר וציינתי שהיא לא אפשרית יותר.

יהיה מעניין לראות איך ימנעו את זה בפועל לצורך החובה לנייד את הכספים לקרן פנסיה לצורך קבלת קצבה.

אז באם המטרה היא להפקיד לתכנית נזילה, אחרי גיל 60, ובזמן משיכה לבצע היוון קצבה מוכרת בפטור ממס, לאיזה תכנית להפקיד ? לחיסכון פרטי בחברת ביטוח ? המטרה היא מס אפס.

בוקר טוב יורי,

אין תכנית שמבטיחה לך נזילות לפני גיל פרישה ואפשרות לבצע היוון לאחר גיל הפרישה. במידה ואתה מוכן לוותר על הנזילות לפני גיל פרישה אתה יכל לבחור להפקיד בהתאם לתיקון 190. כתבתי על הבדלים בין שני האפיקים בקישור הבא: https://pensuni.com/?p=3460

אני בגיל פרישה 67 ויש לי פנסיה מעל המינימום הנדרש. האם בתיקון 190 הכסף יהיה נזיל וגם ניתן להיוון קצבה מוכרת בפטור ממס ? תודה

בתיקון 190 הכספים נזילים או שניתן להוון אותם, במידה ולא ניצלת את כל יתרת ההון הפטורה שלך אפשר לבצע גם היוון פטור ממס. אפשר לקרוא עוד על האפשרות בקישור הבא https://pensuni.com/?p=2795 חשוב לציין שלא מדובר בהמלצה לבצע הפקדה לתיקון 190, עליך לבחון גם את החסרונות שבמהלך ולהתייעץ עם איש מקצוע שיבחן את כללי המיסוי שחלים עליך.

אני רוצה לפתוח קופת גמל להשקעה יש לי 80,000 ש"ח ואני רוצה לעשות בנוסף להפקדה הו"ק חודשית לאותה קופה האם כדאי לפתוח את הקופה על שמי יחד עם הבת שלי ?(בשנה הבאה אוכל לעדכן שוב רק על שמי והבת תהיה המוטבת)

אני מעוניינת שהקופה תהווה אלטרנטיבה נוספת לקרן הפנסיה שיש לי

בוקר טוב ענת,

במידה ואת מתכננת להעביר את הכספים בעתיד לפנסיה שלך, לא תוכלי לפתוח את קופת הגמל להשקעה על שם הבת. את חייבת שהקופה תהייה על השם שלך.

את יכולה השנה להפקיד רק 70,000 שקלים.

תודה נדב

היי נדב,

1. כשביקשתי לנייד קופת גמל להשקעה , נאמר לי שאי אפשר לנייד קופות דמל להשקעה. זה קצת סותר את מה שאמרת לגבי ניוד.

2. מתי אמורה להכנס קופת גמל לחסכון ומה יהיה מנגנון תשלום הקצבאות, הדעת נותנת שלמי שיש קצבה מינימלית הוא יוכל למשוך את זה כאנונה מבלי לרכוש ביטוח אריכות ימים. שאם לא כן , עדיף לנייד את הכספים לקרן פנסיה ולקבל קצבה. השאלה אם קרן הפנסיה יודעת לצבוע כספים אלו וכספים שמופרשים מהמשכורות שלא קבלתי עליהם הטבות מס לצורך פטור ממס?

בוקר טוב,

1. קופת הגמל להשקעה נולדה לפני פחות משנה. לפעמים השוק רוצה להקדים את התקנות. כך שעדדין יש בעיה בניוד קופת גמל להשקעה.

2 קופת גמל לחיסכון מותנית בביטוח אריכות ימים, עדיין אף אחת מהחברות לא הציגה מוצר כזה ולא ברור מתי והאם יוצג מוצר כזה. נגעתי בזה ובתיקון 13 קצת כאן https://pensuni.com/?p=2833

3. קרן פנסיה יודעת לזהות כספים פטורים בהתאם לדיווח שקיבלה בניוד מקופת הגמל. היא תשלם את הכסף בפטור ממס בהתאם לאישור פקיד השומה ובקיצור חיים פשוטים לא יהיו

קופת הגמל להשקעה הונאה אחת גדולה

נושאים את שם הגמל לשווא

אין אותם המסלולים למה?

תשואה יותר נמוכה למה? כי זה מתחרה תוכניות לחיסכון של חברות הביטוח.

דמי ניהול יותר גבוהים.

אי אפשר להפוך לקצבה כי חברות הביטוח לא מוכרות קצבה כמו שנדב כתב

המפקחת על הביטוח אינה מתערבת למרות פניות חוזרות ונשנות

הבעיה שהציבור מצביע ברגלים הצבירה ממש מינימאלית ומי שנתקע צריך למשוך את בניכוי מס מלא

ממש מרגיש מרומה

למה כל הסיבוך ?

לאפשר משיכה חודשית עד אלפיים שקל ללא מס מעל גיל פרישה

יום טוב,

דיברתי עכשיו עם אלטשולר שחם כדי לבדוק פתיחת קופת גמל להשקעה וכאשר הזכרתי שאני חושבת להעביר אליהם קופה שכבר פתחנו במקום אחר, היא אמרה שלא ניתן לנייד יותר קופות גמל להשקעה.

ציטוט מדוייק : "אני מכירה את החוק, אבל בפועל לא ניתן לנייד"

עוד מישהו שמע על זה? נתקל בבעיית ניוד?

שלום נדב,

האם אוכל בעת משיכה לפני גיל 60 של כספים מקופת גמל להשקעה, לקזז מס על רווחים מול הפסדי העבר ממסחר במניות בהנחה ואני מעביר משנה לשנה את ההפסדים ?

תודה

שלום נדב,

ברשותך אחדד את השאלה של פיש: אם יש לי הפסדי הון מועברים משנים קודמות – האם ניתן לקזז אותם מול רווחי הון במשיכה לפני גיל 60 מקופ"ג להשקעה?

זאת אומרת האם מבחינת קיזוז ההפסדים: 25% מס רווחי הון במשיכה הונית מקופ"ג להשקעה זה כמו 25% מס רווחי הון במכירת קרנות נאמנות?

ברור שלצורך הקיזוז יש להגיש דוח למס הכנסה (כי קרנות נאמנות כנראה בבנק וקופ"ג להשקעה כנראה בבית השקעות).

תודה רבה!

מה לגבי יורשים של קופת גמל להשקעה האם הם מקבלים את כל הכסף.?

בקופת גמל להשקעה המוטבים יהיו קודמים.

במידה ולא מונו מוטבים אז יורשים לפי צו ירושה.

וכן יוכלו לקבל את הכספים/תיקון 190.

במקרה מוות של החוסך (לפני העברת הכספים למוצר משלם קצבה) הכספים יועברו למוטבים

מה החוקים לגבי קצבה? איך נקבע גובה הקצבה? האם היא לכל החיים? מה קורה עם כסף שנשאר במקרה מוות?

בפרט, מה קורה אם רוצים למשוך כסף אחרי שכבר התקבל חלק כקצבה? למשל, נניח ששמתי 70,000 והקופה עשתה 10%. אז יש 77,000. נניח שהחלטתי לקבל כקצבה ונניח שהקצבה היא 7,000 לשנה. אחרי שנה החלטתי למשוך את יתרת הקופה. האם מאחר ויש בה 70,000 כעת, הדבר יחשב כאילו אין רווח או שה-7000 שנמשכו יחשבו כ6363 קרן והשאר רווח כלומר בקופה נשאר 6363 רווח שעליו אשלם מס?

ערב טוב איתי,

לצורך קבלת הקצבה יש להעביר את הכספים מקופת הגמל להשקעה לקופה משלמת קצבה כמו קרן פנסיה או ביטוח מנהלים. במקרה זה הקצבה תשולם בהתאם לכללים הנהוגים במוצר ולא תוכל עוד למשוך את הכספים כסכום חד פעמי.

שלום נדב,

ברשותך אחדד את השאלה של פיש: אם יש לי הפסדי הון מועברים משנים קודמות – האם ניתן לקזז אותם מול רווחי הון במשיכה לפני גיל 60 מקופ"ג להשקעה?

זאת אומרת האם מבחינת קיזוז ההפסדים: 25% מס רווחי הון במשיכה הונית מקופ"ג להשקעה זה כמו 25% מס רווחי הון במכירת קרנות נאמנות?

ברור שלצורך הקיזוז יש להגיש דוח למס הכנסה (כי קרנות נאמנות כנראה בבנק וקופ"ג להשקעה כנראה בבית השקעות).

תודה רבה!

שלום נדב,

ברשותך אחדד את השאלה של פיש: אם יש לי הפסדי הון מועברים משנים קודמות – האם ניתן לקזז אותם מול רווחי הון במשיכה לפני גיל 60 מקופ"ג להשקעה?

זאת אומרת האם מבחינת קיזוז ההפסדים: 25% מס רווחי הון במשיכה הונית מקופ"ג להשקעה זה כמו 25% מס רווחי הון במכירת קרנות נאמנות?

ברור שלצורך הקיזוז יש להגיש דוח למס הכנסה (כי קרנות נאמנות כנראה בבנק וקופ"ג להשקעה כנראה בבית השקעות).

תודה רבה!

למיטב ידיעתי לא ניתן לקזז.

במידה ויש למישהו תשובה מוסמכת אשמח לשמוע

"לצורך קבלת הקצבה יש להעביר את הכספים מקופת הגמל להשקעה לקופה משלמת קצבה כמו קרן פנסיה או ביטוח מנהלים. במקרה זה הקצבה תשולם בהתאם לכללים הנהוגים במוצר ".

זה מה שענית לשואל קודם,ממי אני אקבל את הקיצבה ? מאחת מחברות הביטוח ? למשל לי יש ביטוח מנהלים ישן ששם מקדם קיצבה שונה,כיצד הכספים יאוחדו ? מה המקדם הקצבה היום ? ניתן יהיה למשוך חלק מהכספים הונית ולשלם מס,והיתרה בקיצבה ?

תודה.

אתה לא יכל לאחד את הכספים לפוליסה ישנה שלך. אתה יכל להעביר את הכספים לקרן פנסיה או לפוליסת ביטוח מנהלים חדשה. מקדם הפרישה יהיה בערך 200 תלוי במסלול שתבחר (מה גיל בת הזוג, האם תרצה תקופת הבטחה וכד').

באפשרותך להחליט לפני המעביר האם למשוך סכום חד פעמי מקופת הגמל להשקעה ואת היתרה להעביר לצורך קבלת קצבה.

בניגוד למה שמופיע בכתבה (כמו גם בכל הכתבות האחרות בנושא), לא ניתן לנייד קופת גמל להשקעה.

בבתי השקעות טוענים כי אין תקנות לניוד הקופות האלו, לא ברור לי באשמת מי.

אם רוצים לעבור לבית השקעות אחר, חייבים למשוך את הכסף תוך תשלום מס ולפתוח קופה חדשה בחברה אחרת (ואם זה לא נעשה באותה שנה מפסידים גם את הוותק).

הגיע הזמן שהאוצר יתעורר כי המשקיעים בקופות גמל להשקעה הפכו לבני ערובה של החברות המנהלות.

שלום נדב,

האם בעבור שנת המס של 2017, ניתן עדיין להעביר כספים(חודש ינואר 2018) לקופת גמל להשקעה?

לא

אהלן נדב.

תודה על הכתבה.

פתחתי היום קופ"ג להשקעה, להבנתי האופציה של קבלת הלוואה של עד 80% מהקופה בריבית של פריים מינוס חצי (בדומה לקרן השתלמות) עוד לא אפשרית בגלל חסמים של האוצר.

כך נאמר לי ע"י אלטשולר, ילין ומיטב.

מכיר את הסוגייה?

בוקר טוב,

אני לא מכיר מגבלה כזאת של האוצר. למיטב ידיעתי במנורה מבטחים נותנים הלוואה מקופת גמל להשקעה

נדב שלום,

רק לעשות סדר כי נראה שהכתבה המקורית והתגובות לה נכתבו די מזמן:

האם בעת משיכת קופת הגמל להשקעה כתשלום אחד לפני או אחרי גיל 60 משלמים 25% מס רווח הון ריאלי, כמו בקרנות נאמנות ?

ומה קורה בעת משיכת קופת הגמל להשקעה כקצבה? האם הקצבה מתחילה להיות משולמת בגיל 60 או בגיל פרישה? אם כן, איך זה נעשה כי הרי קרן פנסיה או ביטוח מנהלים אליהם יש להעביר את כספי הגמל להשקעה משולמים רק מגיל פרישה? בנוסף, האם כל כספי החסכון מובטחים לחוסך ולשאריו או שכמו בפנסיה וביטוח מנהלים ייתכן מצב בו במקרה של פטירת החוסך לא תמשיך להיות משולמת הקצבה?

הי גבי,

בכל משיכה של הכספים מקופת הגמל להשקעה שלא בדרך של קצבה חודשית הכספים יהיו חייבים במס רווח הון של 25%.

החל מגיל 60 באפשרותך להתחיל לקבל קצבה מוכרת מהכספים. לצורך קבלת הקצבה עליך להעביר את הכספים לקופה משלמת לקצבה (כיום קרן פנסיה או ביטוח מנהלים) הקצבה תשולם בהתאם לתנאי המוצר. כלומר יש באפשרותך לבחור מסלולים הכוללים תקופת הבטחה או מסלולים ללא תקופת הבטחה. לבחירה של תקופה שכזו יש השפעה על גובה הקצבה שתשולם.

אז בהנחה שאנו מתייחסים לקופת הגמל להשקעה כתכנית חסכון טהורה ולא כביטוח לשעת פרישה, אתה מבין שאין שום היגיון בלקבל את הכספים כקצבה?

גם אם בחרתי במסלול עם תקופת הבטחה, עדיין בהעדר אריכות ימים לי או לבת זוגי חלק מהכסף שהפקדתי לקופת הגמל להשקעה (שמקורו כאמור בכספי חיסכון שישבו בפיקדון בבנק או בקרן נאמנות) לא יחזור אליי ויעבור למעשה ליתר העמיתים (בפנסיה) או לחברת הביטוח (בביטוח מנהלים). תודה

אלה שני פתרונות שונים, אם אתה מעונין בקופת הגמל להשקעה כמכשיר חיסכון לא צריכה לעניין אותך אפשרות לקבלת קצבה.

במידה ובחרת לקבל קצבה ככל הנראה הערכת קודם לכן שמצב בריאותך יאפשר לך לקבל קצבאות לאורך התקופה הארוכה ביותר ולאחר מותך לבת הזוג אחריך.

שלום לך

אני בן 60 רוצה לחסוך כספים לפרישה.הפנסיה הצפויה לי מביטוח מנהלים,נמוכה.

האם יש דרך טובה יותר ?

תודה.

ערב טוב,

חסרים עמון פרמטרים בשאלה שלך, לדוגמא:

1. מה מקור הכספים שאתה רוצה לחסוך? האם מדובר בחיסכון שוטף או סכום חד פעמי שאתה רוצה להפקיד?

2. איך אתה רוצה לקבל את הסכום בפרישה. כקצבה חודשית? כאנונה חודשית?

3. מה המצב הבריאותי שלך, מה המצב המשפחתי?

ואלה רק מספר שאלות. בקיצור ממליץ לך לגשת ליעוץ מתאים לקראת פרישה לגיבוש תכנית פעולה לשנים הקרובות.

שלום,

הפקדתי בתחילת השנה 70,000 ש"ח ואני כרגע צריך את הכסף (או חלק ממנו)

במידה ואמשוך את הכסף עכשיו באמצע השנה, האם אוכל להפקיד שוב את הסכם שמשכתי לקראת סוף השנה?

ערב טוב יהודה,

לא צריכה להיות בעיה

שלום לך,

יש פרסומים באינטרנט שהתקרה לפקדה עודכנה ל 150,000 ש"ח לשנת 2018.

האם נכון?

עוד אין שינוי בנושא

תודה

נדב שלום,

אני מעוניין לפתוח לבנותי קופות גמל להשקעה על שמן.

אך אני מעוניין שהכסף ילך למטרות אותן אני רוצה לאשר כמו לימודים דירה ולא לבזבוזים שלהן.

האם במידה והקופה על שמן הכסף שלהו לאחר גיל 18 והן זכאיות לעשות בו ככל שירצו – או שגם לי נשארת איזושהי שליטה על הכסף?

תודה,

רון

במידה וקופת הגמל להשקעה נפתחה על שמן לא תהייה לך בעתיד שליטה על הכסף ולא תוכל במידה ותרצה להפנות אותו בעתיד לצורך הגדלת קצבת הזקנה.

האם בגמל להשקעה אפשר לקבל הלוואה כמו בקופת גמל רגילה?

תלוי בחברה,

יש חברות שמאפשרות לקבל הלוואה מקופת גמל להשקעה כמו בהלוואה מקרן השתלמות נזילה (לדוג מנורה מבטחים).

נדב שלום,

קורא את מאמריך בשקיקה – יישר כוח!

אני בן 45, מפקיד מדי שנה 70 אש"ח לקופ"ג להשקעה, ומתכוון בגיל 60 להעבירה לקרן פנסיה ולמשוך קצבה מוכרת. בנוסף יש לי פנסיה תקציבית מצה"ל, ואין לי קרן פנסיה היום:

1. האם הקצבה המוכרת תהיה פטורה ממס הכנסה? (קראתי באחד מפרסומיך שקצבה לא פטורה ממס הכנסה במידה ויש עוד הכנסה).

2. האם קרן הפנסיה תבקש תקופת אשכרה לפני שתחל לשלם לי קצבאות? (אני רוצה להתחיל לקבל מגיל 60, במידה שתהיינה פטורות כאמור ממס הכנסה)

תודה רבה יובל,

1. הקצבה המוכרת פטורה ממס בעבור כל סכום ללא קשר להכנסות אחרות (כיום).

2. ניתן להעביר את הכספים לקרן הפנסיה ולקבל קצבה באופן מיידי. שים לב שהעברת כספים לקרן פנסיה מקיפה מוגבלת בתקרה של כ- 48 אלף שקלים בעבור כל שנת הפקדה. כלומר, במידה ואתה מפקיד היום 70 אלף שקלים, בעתיד תצטרך למצוא פתרון לחלק מהכספים (אפשרות אחרת היא שבשנים בסמוך לפרישה, תפקיד סכומים נמוכים יותר)

תמיד לומדים עוד משהו.

בשנים שלפני גיל 60, גם אם אפקיד לדוגמא 1 ש"ח לגמל להשקעה, ויהיה מספיק כסף בקופה, אוכל בגין שנה זו להעביר 48 אש"ח לקרן פנסיה?

48 אש"ח כולל רווחים? כלומר, מי שחסך 20 שנה בקופ"ג להשקעה לא יוכל להעביר לקרן פנסיה יותר מ960 אש"ח?

נדב,

לקרן פנסיה כללית אוכל להעביר בגיל 60 את כל הסכום הצבור בגמל להשקעה?

כן, בקרן פנסיה משלימה (כללית) אין מגבלה על הסכום

הי יובל,

עבור כל שנה של הפקדות (באופן תאורתי גם שקל הפקדות) ניתן להעביר 48 אלף שקלים.

ה- 48 אלף שקלים יכללו גם את הרווחים שנצברו בקופה.

שלום נדב,

יש לי מספר שאלות:

1. במידה ואני פותח קופת גמל להשקעה באחד מבתי ההשקעות בישראל ובהנחה שאני לא פודה את הכספים:

יש צורך בדיווח למס הכנסה?

2. במידה ואני משקיע את הכספים עצמאית דרך ברוקר זר ובהנחה שאיני פודה את הכספים, עלי לדווח למס

הכנסה?

תודה מראש

ערב טוב כפיר,

1. במידה ואתה נדרש בהגשת הצהרת הון תצטרך לדווח על קופת הגמל להשקעה.

2. כיום לא ניתן לנהל את קופת הגמל להשקעה באופן עצמאי – IRA

בקשר לשאלה 1:

מה הכוונה נדרש בהגשת הצהרת הון?

עצמאים נדרשים להגיש הצהרת הון מפעם לפעם למס הכנסה, במידה ומגישים הצהרת הון יש לדווח גם על מוצר זה.

היי,

רציתי לדעת האם ניתן לבפקיד 70,000 ש"ח לשתי קופות גמל שונות באותה שנה ?

במידה והופקד – ישנה סנקציה מבחינת המדינה ?

תודה

אני מניח שזאת לא היתה כוונת המדינה,

בכל אופן אין כרגע סנקציה כזאת.

שלום נדב,

האם ההפקדה לקופת הגמל להשקעה עונה על ההגדרה של הפקדה לפנסיה לעצמאים ע"פ חוק ? או שיש צורך בהפקדה באמצעות כלי פיננסי אחר לצורך הענין, ואם כן לאיזה ?

תודה

ערב טוב,

לא. הפקדה לקופת גמל להשקעה לא מחליפה הפקדה למוצרי חיסכון פנסיוני כמו קרן פנסיה, קופת גמל או ביטוח מנהלים. אך היא יכולה להוות כלי משלים לחיסכון לעצמאי.

ראה עוד בנושא כאן – איך לבנות תכנית פנסיה אפקטיבית לעצמאים https://pensuni.com/?p=4935

תודה רבה נדב על התשובה ועל הלינק. חג שמח.

היי נדב,

האם קבלת קצבה מקופת גמל להשקעה פטורה ממס לכל קצבה שהיא? (גם 100 אלף לחודש לצורך העניין ?).

האם הקצבה המתקבלת מקופת הגמל להשקעה פוגעת בפטור ממס החלקי הקיים בקרן פנסיה חדשה ?

תודה,

הפקדה לקופת גמל להשקעה נחשבת כקצבה מוכרת וככזאת הקצבה ממנה תהייה פטורה ממס ואינה תלויה בפטור על הקצבה מקרן הפנסיה (קצבה מזכה). לצורך קבלת הקצבה צטרך בעתיד להעביר את הכספים לקרן פנסיה / פוליסת ביטוח.

שים לב שכיום לא ניתן לנייד את הכספים, אני מניח שזה יטופל בחודשים הקרובים.

שלום נדב

שאלה – האם ניתן לרשום קופת גמל להשקעה על שם ילד, וכשהילד הזה יגיע לגיל 18,19,20 הוא יהיה חייל או סטודנט, כלומר מישהו שלא עובד ונקודות הזיכוי שלו ממס לא באות לידי ביטוי במשכורת. בנקודת הזמן הזו נוציא את הכסף מקופת הגמל להשקעה, ובעצם נזדכה על מס השבח מול נקודות הזיכוי שהוא לא משתמש בהם.

מה אתה אומר?

הי הנרי,

מצטער, אני לא מכיר את האפשרות לקיזוז מס רווחי הון מול נקודות אחרות

שלום

רציתי לשאול לגבי עניין נזילות הכסף בקופת גמל להשקעה – האם יש התחייבות חוזית כלשהיא להוציא את הכסף למי שמבקש אותו או שזה פשוט קורה פרקטית? כמו כן – מה בדיוק קורה כשאני מבקש את הכסף שלי בחזרה – הקופה מוכרת ני"ע בסכום שאני מבקש להוציא?

קופת גמל להשקעה פועלת בהתאם לתקנון. חלק מהכספים (של סך החוסכים) נמצאים ברכיב מזומן לצורך תשלום לחוסכים שמועניינים למשוך את הכספים.

במידה ואין מספיק כספים ברכיב מזומן, מוכרים ניירות ערך.

היי נדב

האם בעת מימוש קופת גמל להשקעה ניתן לקבל אישור על ניכוי מס במקור כדוגמת טופס 867 ?

הי סיגל,

לא ניתן להתקזז על הפסדים בקופת הגמל מול רווחים אחרים בשוק ההון (בדומה לפוליסה פיננסית)

סוכן בקרן מסויימת הציע לי לפתוח אצלו 70 אלף, ועם חברה אחרת 70, וכו'… לא מצאתי איסור בחוק על מהלך כזה, האם המדובר בלקןנה או שאוכפים את זה

אין איסור בחוק שאוסר על עצמאי לפתוח קרן השתלמות במעמד עצמאי בכל אחת מהחברות ולנצל את הפטור ממס רווח הון, או פיצול שכר גבוה בין מספר קרנות פנסיה מקיפות.

אבל אני מניח שהחוק רצה לראות מהלכים מסוג זה.

כבעל רישיון לא הייתי ממליץ ללקוח שלי לפעול כך.

שלום נדב,

האם את חושב שקופת גמל להשקעה היא מוצר החסכון הפנסיוני הכי טוב עבור סטודנטים לתארים מתקדמים שמקבלים רק מלגת קיום פטורה ממס ולא עובדים?

כך נראה לי מקריאה בבלוג המצוין שלך, אבל אשמח לדעתך.

תודה רבה 🙂

הי מור,

לטעמי חיסכון בגמל להשקעה הוא אלטרנטיבה מצויינת להגדלת החיסכון לפרישה. המוצר עתיד לאפשר את העברת הכספים בפרישה לקרן הפנסיה לקבלת קצבה ומנגד מאפשר את משיכת הכספים בכל שלב.

עלייך רק למצוא קופה בדמי הניהול הנמוכים ביותר שומסלול ברמת סיכון המתאימה עד לפרישה.

נגעתי בזה גם בעבר בקישור הבא : https://pensuni.com/?p=3640

שלום נדב,

יש לי שאלה לגבי תקרה הפקדות שנתית.

אם במהלך השנה היו גם הפקדות וגם משיכות בקופת גמל להשקעה – האם זה מתכזז ?

לדוגמה: אם הפקדתי במהלך שנה 100.000 שקל ומשכתי 30.000 שקל – האם זה אומר שבכל זאת העברתי תקרה ?

תודה

הי איגור,

במידה והפקדת באותו הגוף 70 אלף שקלים, גם במידה ותמשוך כספים לא תוכל להפקיד שם שוב.

במידה ותפקיד בגוף אחד, תמשוך ותפקיד בגוף אחר לא תהייה בעיה.

מספר תיקונים.

ניתן לנייד קרנות נאמנות, ניירות ערך ETF … בין בתי השקעות ובנקים בלי אירוע מס.

הדמי ניהול בקרנות נאמנות מתחילים מ-0.02%.

קופ"ג להשקעה עוקבת סנופי של הלמן אלדובי לדוגמא קיים חלופה של קרן סל אירית ב-0.07% דמי ניהול ועל הדרך נהנת מייעילות מיסוי כך שהתשואה בה יותר גבוהה מאשר בהלמן אלדובי.

בקופ"ג להשקעה יש בין היתר דמי ניהול פנימים המכונים הוצאות ניהול השקעות שהם ביפני עצמם פעמים רבות עוברים את הדמי ניהול בקרנות הנאמנות.

החיסרון העיקרי של קופ"ג להשקעה הוא דמי הניהול הגבוהים שלו שלא מפוצים בכל יתרון אחר שכביכול עשוי להיות לו.

נדב שלום

הכתבות שלהם

כל מילה זהב

כל מילה יהלום

כל מילה פז

קל לקריאה

קל להבנה

רציתי לדעת האם יש לך כתבות על תוכניות חסכון רגילות, לא פנסיוני

אני כסוכן רציתי לקרוא החומר שלך על זה אם יש

או אם תוכל להפנות אותי לאתרים שיש חומר מצויין בסגנון שלך

אודה לך מאוד

תודה רבה משה 🙂

אין לי כתבות על מוצרי חיסכון, אתה יכל לראות את הכתבה של רונן (כאן באתר) שכותב על תיק השקעות מנוהל (הוא קרא לכתבה למה קופת הגמל להשקעה היא מוצר לא טוב להשקעה)

שלום נדב,

מאמר מעולה ומסביר נהדר. הוריי שוקלים לחסוך בקופת גמל להשקעה על מנת להגדיל את הקצבה בפנסיה או לטובת משיכה הונית בעתיד.

האם היום יש מנגנון להמרת קופת גמל למכשירים אחרים בבעלות העמית אשר נותנים קצבה (כמו קרן פנסיה או ביטוח מנהלים)? להבנתי מנגנון כזה טרם קם בגלל פערי חקיקה. האם יש לו"ז לאישור דבר כזה?

נראה לי מטריד שאי אפשר לבצע את הפעולה הזו היום אבל כבר 3 שנים משווקים את זה.

תודה,

רמי

הי רמי,

תבחין בין אפשרות לקבלת קצבה מקופת גמל לבין אפשרות להעביר כספים מקופת גמל אל קרן הפנסיה / ביטוח מנהלים לקבלת קצבה.

אני מניח שהאפשרות השנייה תתאפשר בתקופה הקרובה. לגבי הסוגיה הראשונה היא יותר מורכבת כרגע לא נראה פתרון באופק.

בעבודה שלי לא מפרישים לי לקרן פנסיה מבחירה שלי,כן אני יודע שזה לא חוקי אבל בינתיים מעדיף ככה.

אם אני כן הייתי רוצה לעשות חסכון כלשהו האם קופת גמל רגילה או גמל להשקעה עדיפה על קרן פנסיה ככה שאני לא אאבד כסף על איזונים אקטוארים?

במידה ואני מתכנן פרישה עד גיל 45-50 היום בן 30.

השכר שלי 7000 ושל בת זוגתי 20 ברוטו.

כתבה מאד מעניינת, תודה וסליחה על השגיאות קודם.

במידה ותבחר לחסוך בקופת גמל רגילה לא תוכל למשוך את הכספים בגיל 45, רק החל מגיל 60.

לכן בין שני המוצרים הללו קופת הגמל להשקעה היא האלטרנטיבה המעודפת.

חשוב לזכור כי חיסכון בקופת גמל לא כולל כיסויים ביטוחים.

תודה רבה נדב, אתה תותח אמיתי ?

שלום נדב

ממה שהבנתי המנגנון העתידי לפיו אפשר להפוך את הסכום הנצבר בקופת הגמל להשקעה לקצבה פטורה ממס דורש מקופת הגמל לעשות 'ביטוח אריכות ימים' למקרה שהעמית יחיה גם אחרי שנגמרת לו הקצבה.

האם זה אכן כך? תוכל להסביר את המנגנון הזה קצת יותר? האם רכישת הביטוח הזה מגולמת כבר כיום בדמי הניהול של המוצר או שהביטוח יכנס לתוקף רק כשהופכים את הסכום לקצבה?

הי הנרי,

תיקון 13 בא להסדיר משיכת כספים מקופת גמל https://pensuni.com/?p=2833

התיקון הזה לא ישים כיום. המנגנון לקבלת קצבה מקופת גמל להשקעה מדבר על העברת הכספים לקופה משלמת (כמו קרן פנסיה או ביטוח מנהלים), מנגנון זה טרם אושר רגולטורית.

נדב שלום,

אם אבצע משיכה חלקית מקופת גמל להשקעה, אני מתאר לעצמי שיבוצע ניכוי מס של 25% מהרווחים הראליים שנצברו על אותו הסכום החלקי שמשכתי. אך מה לגבי יתרת הסכום? אם אשאיר את היתרה עד לגיל 60 למטרת משיכת קצבה חודשית ולא אמשוך לפני כן – האם הרווחים בגינה יהיו פטורים ממס רווח הון או שמא מכיוון שכבר ביצעתי משיכה חלקית העבר "ונגעתי בכסף" אז איבדתי את הטבת המס הזו?

תודה על תשובתך

הכספים שיגיעו לגיל הפרישה ויועברו לקרן הפנסיה עם הרווחיםץ

נדב תודה על הכתבות המושקעות והמקיפות שלך!!

עכשיו לשאלה

למה לא ניתן לנייד מקופ"ג אחת לשנייה?

ומתי זה כן יהיה ניתן?

תודה רבה!

הי חנן,

הנושא "נתקע" במסגרת בירוקרטיה נוספת שקשורה לתקנות העברת כספים. בביקור האחרון של יו"ר הרשות לפיקוח על שוק ההון בועדת הכספים בכנסת הוא אמר שהנושא יוסדר לקראת אפריל השנה.

כל עוד אין כנסת בישראל, נשאר רק לקוות שהוא יעמוד בהבטחתו

שלום נדב,

האם ניתן להעביר קופת גמל הונית (מלפני 2008) ל IRA (ניהול עצמי) ולשמור על הזכויות (פטור ממס רווחי הון וכו')?

תודה.

כן, אין בעיה

בניוד הכספים נשמר "צבע" הכסף

שלום נדב ותודה על המאמר ועל הסבלנות לשואלים.

אתה כותב שבמידה ובוחרים למשוך את כספי הקופה לאחר גיל 60 כקצבה "הקצבה החודשית תשולם בהתאם למכשיר החיסכון אליו בחר החוסך להעביר את הכספים ובהתאם לתנאיו".

לפי מה שהבנתי קצבה סטנדרטית מהווה סוג של ביטוח, כך שאם החוסך נפטר בגיל מבוגר הוא מרוויח ואם הוא נפטר בגיל צעיר הוא מפסיד. לדוגמא, אם אדם חסך במהלך חייו מיליוני שקלים בקופת גמל להשקעה, בגיל שישים העביר את הכסף לקופה המשלמת קצבה, ולאחר מכן הוא ובת זוגו נפטרו הרי שכל כספי החיסכון אבדו.

שאלתי היא: האם אפשר (מבחינת הקופות המשלמות קצבה) למשוך את כספי הקופת גמל להשקעה מבלי להזדקק לשום רכיב ביטוחי? כלומר אם החוסך האריך ימים הקצבה תשולם לפי המקדם עד שיגמר הכסף ואם החוסך לא האריך ימים יתרת החיסכון תועבר ליורשים.

אני מעוניין באפשרות זו כיוון שכמו כולם אין לי מושג מתי אמות ולכן נראה לי נכון לחלק את כספי הפרישה בין מסלול עם ביטוח (הפנסיה הרגילה שאליה מפריש המעסיק) למסלול בלי ביטוח.

האם יש אפשרות כזו?

לא האפשרות שאתה מתאר היא לא קצבה.

קצבה במהותה משולמת עד לתום החיים. האפשרות שאתה מתאר היא אנונה וניתן למשוך את הכספים בצורה הזאת ישירות מקופת הגמל להשקעה. הבעיה שבמשיכה כזאת תשלם מס רווחי הון בשיעור של 25% על הרווחים בעוד שכקצבה הכספים לרבות הרווחים יהיו פטורים ממס.

שלום נדב,

יש לי כסף בקופת גמל להשקעה שאני מתלבט אם למשוך ולהשקיע בחשבון רגיל (ממוסה).

הגעתי למסקנה שמשתלם לי להשאיר את הכסף בקופ״ג להשקעה רק אם תיפתח בשנים הקרובות אפשרות של קופ״ג להשקעה IRA.

שאלתי היא: מה הסיכוי שתיפתח אפשרות כזו בשנים הקרובות?

לכאורה למדינה יש אינטרס שלא לפתוח אפשרות כזו לעולם, שכן היא עלולה להיות מנוצלת על ידי משקיעים רבים בשביל דחיית מס.

אני יודע שאי אפשר לדעת מה יהיה בעתיד, ובכל זאת אשמח שתשתף אותנו במה שאתה מעריך שיקרה לאור היכרותך עם הגופים הבירוקרטים האמונים על קבלת ההחלטות בעניינים אלו.

תודה רבה.

הי יהודה,

ברשותי אותו מידע שיש ברשותך.

אני מניח שלא מתכננים כיום לאשר ניהול קופת גמל להשקעה כ – IRA

שלום נדב

האם יש תזוזה בעניין קבלת קצבה מגמל להשקעה?

טרם, נראה שהקורונה יותר מעניינת עכשיו

יש לי שתי שאלות שאני לא מצליח לקבל עליהן תשובה, גם מהמומחים:

1. מיסוי בעת משיכה חלקית. אתן דוגמה: נניח שב-1/1/19 הפקדתי לקופת גמל להשקעה 50,000 שקל וב-1/1/2020 הפקדתי עוד 50,000 שקל. ונניח שבסוף פברואר 2020 ארע אירוע לא צפוי ונאלצתי למשוך 25,000 שקל מהקופה. בהנחה ששנת 2019 היתה טובה, ברור שההפקדה הראשונה "עשתה" תשואה הרבה יותר גבוהה מאשר ההפקדה השנייה. מאיזה כסף יחושב רווח ההון לצורך מיסוי המשיכה? מההפקדה הראשונה (FIFO) או מהאחרונה (LIFO)?

2. הפקדה מעבר לתקרה. התקרה של כ-70,000 שקל לשנה היא לפי תעודת זהות, בקופות גמל להשקעה בכל החברות יחד. מה קורה אם אני מפקיד 50,000 שקל בחברה אחת ועוד 50,000 שקל בחברה שנייה? יש מנגנון שבודק את זה? ויודגש – אני לא שואל בהיבט המשפטי אלא בהיבט התפעולי

הי אבי,

1. המיסוי יהיה יחסי בהתאם לרווח היחסי שנצבר בקופת הגמל

2. החברות לא יודעות האם הפקדת בחברה אחרת באותה שנה ולא מחוייבןת לבדוק זאת בתהליך ההצטרפות.

היי נדב,

תודה על המידע החשוב והמעשיר.

אני עתיד לקבל פנסיה מ-2 מקורות: קרן מקפת החדשה ופוליסת ביטוח מנהלים משנת 2000( מקדם המרה 166).

במידה וארצה להעביר כספי קופת גמל להשקעה אל אחת מהקרנות, לצורך קבלת קצבה, כיצד ניתן לבדוק להיכן כדאי? מה השיקולים?

תודה!

אל ביטוח המנהלים לא תוכל להעביר כספים, אל קרן הפנסיה תוכל להעביר כספים בכפוף לעמידה בתקרה – אתה יכל לראות מידע נוסף בקישור הבא https://pensuni.com/?p=7060

שלום נדב,

אני בן 55 עצמאי עם חיסכון פנסיוני נמוך מאוד, והפקדות נמוכות עד הפנסיה. יש ברשותי חיסכונות פרטיים בגובה 700 אלף שקל, ושוקל לאיזה מכשיר משתלם להפקיד אותם על מנת לקבל מהם קצבה בעוד כ-10 שנים.

האם לקופ"ג להשקעה 140 אלף כל שנה (אני ואישתי), או פוליסת חיסכון או תיקון 190?

תודה.

הי יעקב,

בהפקדה לקופת גמל להשקעה תוכל לייצר קצבה מהכספים אך מנגד לא תוכל להפקיד במכה אחת את הכספים ותאבד את התשואה האפשרית עד הפרישה

פוליסת חיסכון לא תייצר לך קצבה ותצטרך למשוך את הכספים ובכך תאבד את הפטור ממס רווח הון

תיקון 190 ייצר לך קצבה פטורה ממס, שים לב שהכספים יהיו נעולים ולא תוכל למשוך אותם עוד לאחר ההפקדה

תודה נדב על התגובה המהירה,

יועץ פנסיוני המליץ להפקיד למכשיר שנקרא best invest, במקום גמל להשקעה? מה דעתך?

תודה

בסט אינווסט זה פוליסת חיסכון זאת האפשרות הגרועה ביותר.

אם אתה בטוח שאתה רוצה לייעד את הכסף הזה לפנסיה אז האפשרות היא תיקון 190, אם אתה לא סגור ורוצה את האפשרויות למשיכה אז גמל להשקעה

מעולה תודה רבה לך.

שאלה נוספת, יש לי ביטוח מנהלים "ישן" מסולק, 200 אלף בצבירה, מקדם 200, בדמי ניהול של 0.6 קבוע, 1.3 משתנה. יש יתרון להעביר הכל לקרן פנסיה בדמי ניהול טובים יותר? או אם הפרישה היא בעוד 12 שנה זה לא חיסכון גדול במיוחד?

אם כן, איזה ביטוחים מומלץ להשלים באופן פרטי בהתאם לגילי? (נשוי פלוס ילדים מעל גיל 21, עוסק פטור עם שכר 8 אלף).

הי יעקב,

מבלי להיכנס כאן ליעוץ, העברה לקרן הפנסיה תחסוך לך דמי ניהול. בקרנות ברירת המחדל תשלם דמי ניהול של 0.05% מהצבירה או 0.1% שהם זולים משמעותית ממה שאתה משלם היום.

לגבי ביטוחים פרטים – פחות המומחיות שלי. הכל שאלה של יכולת כלכלית

שלום נדב

אני מעוניין לפתוח קופת גמל להשקעה ע"ס של כ 200 אש"ח עבור מספר נכדים.

מעבר לשאלה האם זהו המקום הנכון ושל דמי הניהול, מה הן הנקודות להן צריך לשים לב?

מה הן האפשרויות האחרות ?

בתודה

אודי

הי אודי,

שים לב שבמקרה זה, יש לפתוח את הקופה על שם הנכדים ומרגע זה הנכדים יוכלו לעשות עם הכספים מה שירצו.

בנוסף, חשוב לשים לב לדמי הניהול ולמסלול ההשקעה. ככל ומדובר במסלול לטווח ארוך מומלץ להגדיל את רמת הסיכון

"קופת גמל להשקעה היא מוצר החיסכון היחידי אותו ניתן לנייד בין החברות מבלי שהאירוע יחשב כאירוע מס. את המס רווחי הון נשלם רק במועד הפדיון."

זה לא נכון קיים מוצר וותיק המאפשר זאת נקרא קרן השתלמות. בהפקדה מעל התקרה הוא יאפשר אותו דבר בדיוק.

נכון, מי שיש לו קרן השתלמות יכל להפקיד אליה מעבר לתקרה ולנייד את הכספים,

אך – קרן השתלמות מעבר לתקרה לא ניתן להפוך לקצבה

קצבה מקרן השתלמות היא לא קצבה מוכרת

משיכה של שקל אחד מקרן השתלמות תסגור את הקרן להפקדות חדשות והקרן החדשה תהייה סגורה ל- 6 שנים

והכי חשוב לא לכל אחד יש קרן השתלמות

שלום נדב ותודה רבה על המידע הרבה שאתה משתף .

אני בחור צעיר בן 26 וראיתי שאם אני משקיע היום כ4000 ש"ח במשך 30 שנה (אפילו לא 34) עד גיל 60 עם הנחת תשואה של 12 אחוז אני יכול לקבל בגיל 60 קצבה של 13 מליון פטורה ממס !

1.האם עניי לא מטעות אותי ואכן זה הפוטנציאל של קופת גמל להשקעה? (נשמע טוב מדי)

2.במצב שכזה אני בהחלט שוקל לקחת אותה כקצבה השאלה היא איך מחשבים (מה המקדם) וכן האם הקצבה החודשית תהיה לכל החיים ?(ואם רוכשים ביטוח אריכות חיים וכו… בכמה זה יוריד את הקצבה) ?

3.אם זה כזה אטרקטיבי ופטור ממס , לא עדיף להשקיע בזה את רב כספי מאשר בפנסיה שיש עליה הרי מס הכנסה ?

4.במידה ואני יכול לבחור לקחת את הקצבה כתשלומים בעת פנסיה ובמידה וזה לכל החיים , לא הגיוני לעשות מינימום תשלומים כדי להנות ממקסימום קצבה ?(ואם ייגמר הכסף בקופה , לא נורא יש קצבה לכל החיים)

הי גל,

קופת גמל להשקעה לא מחליפה חיסכון פנסיוני של עובד שכיר, לקופת הגמל אתה יכל לחסוך לבד. במידה ואכן תשיג את התשואה הנל תוכל להפוך את הכספים בעתיד לקצבת זקנה פטורה ממס.

קצבת הזקנה תחושב בהתאם למוצר אליו תעביר את הכספים (קופת הגמל להשקעה אינה משלמת קצבה) ותשולם לכל החיים.

ראה עוד כאן בנושא הזה https://pensuni.com/?p=7060

היי נדב תגיד לדעתך שווה לקחת הלוואה כדי להשקיע אותה בקופת גמל / קרן השתלמות ?

שהרי התשואות שתעשה ככל הנראה יעלו בהרבה על הרביות שתשלם…

תלוי במקור ההלוואה (הריבית שתשלם עליה) והתשואה הצפויה / רווח עד לתום תקופה,

אם זה שווה את המאמץ אפשר לעשות

(אין לראות בתגובה המלצה למינוף)

תודה רבה נדב התשובת שלך עוזרות לי מאוד בקבלת החלטות !

רציתי לשאול אותך גם האם ניתן שיהיו לי 2 קופות גמל על מנת שאוכל להפקיד את המקסימום תקרה יותר מפעם אחת .

למשל :

לפתוח קופה באלטשולור ולהפקיד בה 70,913

ושתהיה לי קופה במור ולהפקיד בה 70,913

הי גל,

כבעל רישיון אני לא יכל להמליץ על פעולה כזאת, אך טכנית כמובן ניתן לבצע אותה

שלום נדב,

אם פתחתי קופת גמל להשקעה על שם הילד שלי, האם אוכל למשוך את הכספים מתי שארצה כל עוד הוא קטין, או שזו תהיה הקופה שלו ולא אוכל לגעת בה עד שהוא יהיה בוגר ויחליט בעצמו?

ניתן למשוך את הכספים בכל שלב בחתימה של שני בני הזוג

היי נדב,

האם ניתן בעתיד להעביר כספים מקופת גמל להשקעה שעל שמי לקופת גמל להשקעה של ילדי ללא מיסוי ?

במקרה מוות (שלך) הילדים יוכלו להעביר את הכספים לקופה על שמם, במועד העברת הכספים על שמם אין אירוע מס. אך במקרה של משיכה הכספים יהיו חייבים במס בשיעור של 25% על הרווח הריאלי.

במידה והם יבחרו להשאיר את הכספים לקבלת קצבה הם ימנעו מתשלום המס.

ואם ארצה להעביר בעודי בחיים ?

תצטרך למשוך את הכספים ולהעביר אליהם

שלום רב ותודה על הנגשת המידע.

אשמח לדעת מהו המקדם ההמרה המקובל היום בהנחה שאני מעביר את הכספים ( מיליון ש"ח )מגמל להשקעה לתוכנית המעניקה קצבה בגיל 60.?

והאם זו קצבה לכל החיים או מוגבלת במס' שנים?

תודה רבה

הי אורי,

אין מקדם מקובל, המקדם משתנה בהתאם למצבך המשפחתי (עם בן זוג או ללא בן זוג) ובהתאם ליתר הבחירות שאתה מבצע (אחוז לבן זוג ותקופת הבטחה),

אפשר לראות מקדמים סטנדרטים (בהתאם למצב המשפחתי) לכל גיל בתקנון של כל קרן פנסיה.

שלום רב

יש לי נקודות זיכוי שאינו מנוצלות

האם אפשר למשוך רק את הרווחים מקופת הגמל ללא הקרן

בכדי לא להפסיד את התקרה השנתית?

לא, בכל משיכה מושכים הפקדה ורווח יחסי

היי נדב,

האם ניתן לפתוח קופת גמל להשקעה אם אני לאחר גיל הפרישה?

במידה וכן, האם בכל שלב אני יכול להפוך את הצבירה לקצבה חודשית בהטבת המס ?

כמו כן, אני מניח שלאחר פרעון של הצבירה לטובת קצבה אז לא ניתן להפקיד כספים נכון ?

תודה רבה

הי דורון,

ניתן לפתוח קופות גמל להשקעה בכל שלב, וניתן לנייד אותה לקרן פנסיה או לביטוח מנהלים בכל שלב לצורך קבלת קצבה. (שים לב שככל והגיל עולה קטנה הכדאיות לקבלת קצבה).

במידה ותבצע ניוד מלא של הכספים לקבלת הקצבה, סביר להניח שתצטרך לפתוח קופת גמל חדשה אליה תוכל להפקיד כספים נוספים.

עוד על ניוד קופת גמל להשקעה אפשר לראות כאן https://pensuni.com/?p=7060

שלום נדב –

כאשר מפקידים לפנסיה רק תגמולים (ללא פיצויים) הדבר מגדיל את הכיסוי לנכות ושארים .

השאלה שאני שואל האם באמת העמית יקבל את הפיצוי המוגדל לנכות ו/או שארים במקרה ביטוח ?

נקח דוגמה שמפקידים לאותו עמית על כל השכר .

יכול להיות שאותו עמית יקבל 75% יותר מהשכר האמיתי שלו ? הרי הגדלנו את השכר המבוטח באותה פעולה של הפרדת הפיצויים והפקדת רק תגמולים לקרן פנסיה .

הגידול בשכר המבוטח הוא לא וירטואלי הוא מתבסס על השכר האמיתי של החוסך.

בעצם זה שהעברנו את הפיצויים לקופת הגמל פינינו יותר "תקרה" כדי להפקיד תגמולים

ראה עוד כאן

https://pensuni.com/?p=1516

שלום נדב שאלה: נאמר ולאחר מספר שנות חסכון פדיתי חלק מן הסכום, שילמתי עליו 25% מס ריאלי, ולאחר מכן המשכתי עם אותו סכום (אולי מדי פעם הפקדתי סכומים נוספים, ואולי לא) האם לאחר גיל 60 עדיין אוכל להעביר את יתרת החסכון בקופגל"ה לפנסיה וצורך קצבה פטורה?

תודה בני.

כן, אין בעיה

ההמרה לקצבה לא מותנית במשיכת הכספים

תודה על התשובה! רק לצורך הבהרה הכוונה היא שהעברה לקצבה לא מותנית באי משיכת משיכת כספים…

זאת אומרת שאני יכול להפקיד למשוך גם מספר פעמים לאורך שנות החסכון, וברגע שאני בן 60 ומעלה אני יכול להעביר לקצבה…

שאלה נוספת על הדרך, היה כתוב באתר כלכליטס שמשה ברקת עובד על הגדלת תקרת ההפקדה ל200 250 אלף. יש איזשהו עדכון בנושא שאולי אתה יודע עליו? בתור אחד שמבין בתחום יותר ממני בפער…

נתחיל מהסוף, כבר כמה שנים מדברים על הגדלת התקרה, אני מניח שזה גם יקרה. כרגע אין צפי (זה יכל לקרות מחר, זה יכל לקרות עוד שנה)

לגבי משיכת הכספים, כפי שאמרתי ניתן לאורך כל התקופה למשוך כספים ובפרישה את השאריות להעביר לקרן הפנסיה.

תודה על התשובות.

נדב שלום,

האם ניתן לנצל סכום שיועד להיוון פטור בעת קיבוע זכויות לצורך משיכה פטורה ממס מקופת גמל להשקעה?

לא, לא ניתן להוון גמל להשקעה.

רק למשוך מגמל להשקעה או להמיר קצבה.

לא ניתן להוון מקופה לקצבה

תודה רבה על התשובה המהירה !

יש לי עכשיו שתי אופציות על השולחן או לקנות דירה בדרום הארץ או להשקיע בקרנות נאמנות וגמל להשקעה אשמח לשמוע את דעתך

בוקר טוב יוסף,

לא ניתן יעוץ מסוג זה במסגרת התגובות באתר, כמובן שלכל השקעה יש את היתרונות והחסרונות שלה

היי נדב,

כמו תמיד פוסט מעולה.

האם יש יתרון כלשהו לפוליסת חיסכון מול קופת גמל להשקעה? מלבד כמובן ההגבלה של 72K בשנה. האם יש מסלולים שלא זמינים במוצר אחד אבל זמינים באחר?

קופת גמל נשמע כמו מוצר הרבה יותר משתלם, גם אם אני לא מתכוון להשתמש בכסף עבור פנסיה, בגלל שדמי הניהול הרבה יותר נמוכים.

תודה

סכום ההפקדה בפוליסה מאפשר לך לייצר מינוף גבוה יותר בפוליסת החיסכון – זה גם סוג של יתרון.

בפוליסה בנוסף יש לך יתרונות נקודתיים לדוג' מסלול השקעות משותף של הפניקס ובלאקרוק שנראה מה התשואות שישיג או מסלולי השקעות שרצים כבר שנים וכוללים גם נכסים אלטרנטיבים

הי נדב

אתה מציין –

במקרה של מוות הכספים שיועברו לידי המוטבים יהיו חייבים במס כאילו הפקידו אותם בעצמם ולא יהיו פטורים ממס רווח הון.

כדי לחסוך במס, המוטבים יכולים להעביר את הכספים ל"חשבון חדש" על שמם.

לא הצלחתי להבין – אם בפטירה מנכים כבר את המס אז איך ההעברה לחשבון חדש חוסך את המס ?

תודה

העברה לחשבון חדש אינה אירוע מס

היי נדב זאת הייתה חצי שנה מסוייטת לקופות הגמל .

הקופה שלי הפסידה באיזור ה10 אחוז במסלול מניות גמל מור.

החלטתי לעת עתה להעביר את הקופה למסלול אחר כדי לא להמשיך את המגמה.

השאלה שלי היא האם ואיך אני יכול לדעת באותו חודש מה המצב בשוק האם הקופה שלי ברווח או הפסד בחודש הנוכחי ?

למעשה עד היום נעזרתי בנתונים של גמל מור , כלומר הייתינוהג לבדוק אחת לחודש מה חדש , אלא שלפעמים זה מאוחר מדי והתבוננות במהלך החודש תיתן לי אולי לפי המגמה להחליט אולי להחליף מסלול לפרק זמן מסויים לפחות בנתיים כל עוד השוק בירידה.

אין לך דרך לדעת במהלך החודש מה הביצועים של הקופה ואני מציע לא לנסות לתזמן את שינוי המסלול או ניוד הכספים לפי זה.

שים לב לחברה יש פרק זמן של 4 ימים עד לפדיון הכסף ועשרה ימים לניוד כך שאתה אף פעם לא יכל לדעת מה קרה או מה יקרה בטווח הזה

נדב היי, בוקר אור.

נתקלתי בבעיה ואני סבור שהתשובה היא לא, אבל אני כבר לא בטוח ולכן רושם פה את שאלתי…

נכון להיום, קופת הגמל להשקעה שלי מנוהלת ע"י הפניקס-אקסלנס (עקב הרכישה/מיזוג של פעילות הגמל של הלמן-אלדובי אל הפניקס-אקסלנס) בדמי ניהול לא רעים בכלל יחסית של 0.45% מהצבירה.

אולם נודע לי שיש דמי ניהול זולים יותר בשוק, וכבר פתחתי חשבון קופת גמל להשקעה ב- Slice (קל-גמל) בדמי ניהול מעולים ונפלאים של 0.3%.

בשני המקרים מדובר על מסלול השקעה "פאסיבי" צמוד מדד S&P500, ולכן חשיבות דמי הניהול פה היא העיקר עבורי.

השאלה שלי היא – האם ניתן לעשות העברת כספים ***חלקית*** בין 2 קופות גמל להשקעה?

אני יודע כבר שישנה אפשרות להעביר את כל הכסף כולו (כל הצבירה) מקופ"גלהש X בחברה מנהלת אחת לקופ"גלהש Y בחברה מנהלת.

אבל אני לא רוצה להעביר אחת תמורת אחת, אלא רק חלק מהכספים.

האם זה אפשרי או שאני מחפש פתרון שאינו קיים?

בניגוד לקרן השתלמות אין בעיה לבצע ניוד חלקי של קופת גמל להשקעה,

לפני הניוד לסלייס הייתי בודק את המסלול שאכן מדובר במחקה מדד S&P500

נדב, תודה רבה רבה על התשובה.

עזרה לי מאוד כי חשבתי שלהעביר X כסף ולא את כולו מקופת גמל להשקעה אחת לאחרת זה משהו שלא ניתן לעשות.

1. עדיף לדבר עם החברה המקבלת (Slice) או עם החברה המוסרת (הפניקס)?

2. ומה הכוונה לוודא אם הוא מחקה מדד S&P500?…

המסלול הוא:

7896 – קל גמל להשקעה מחקה מדד – S&P500.

תודה רבה!

לצורך הניוד אתה צריך לדבר עם סלייס ולמלא את הטפסים עבורם

לגבי המסלול, מציע שתבדוק בפורום, היו כל מיני דיונים עליו

אני אישית לא מכיר את המסלול שלהם

נדב היי. אני מפקיד לקופג להשקעה מ2017 את מקס התקרה כמוכן יש לי חשבון השקעות פרטי שאני מתפעל, אני כבר בפרישת fire?, אני בן 54, יש לי כמה קופג והשתלמות מלפני 2008 כך שהן לא ימוסו. אין לי פנסיה. השאלה היא למיטב הבנתי מחשבון ההשקעות אם אני מושך רווחים לאחר גיל 60 עד תקרות מסוימות אני יכול להגיע למצב שאשלם מס של 10,14 עד25 לפי הרווח באותה שנה. האם יש פרשנות כנ"ל גם לקופת גמל להשקעה שאם אני מושך סכום צנוע כל שנה ובהנחה שאין לי שום מקור הכנסה אחר המיסוי יהיה מופחת ולא 25 אחוז בהנחה ואני לא מעוניין להעביר לפנסיה. תודה אלירן

הי אלירן,

גם בגמל להשקעה וגם בפוליסת חיסכון יהיה ניתן "להקטין" את המס בהתאם להכנסה מיגיעה אישית.

שים לב שבדומה לפעולות בשוק ההון נדרש להגיש דוח למס הכנסה כדי לקבל את ההחזר

תודה רבה רבה

קודם כל, תודה רבה על מאמר מצוין

יש לי שאלה, אם לאחר גיל 60 אתחיל לקבל תשלומי פנסיה מקופת הגמל להשקעה, האם עדיין אפשר יהיה להפקיד בכל שנה את הסכום המקסימלי וישר להעביר לקרן פנסיה לקבלת קיצבה פטורה ממס?

הי רביד,

כדי לקבל את הקצבה מקופת הגמל להשקעה צריך להעביר את הכספים לקרן פנסיה ראה עוד כאן https://pensuni.com/?p=8866

אין בעיה במקביל להמשיך להפקיד כספים לקופת גמל להשקעה

שלום נדב

קודם כל תודה על התשובה המהירה והמלאה

יש לי שאלה נוספת בעניין: יש לי קרן פנסיה וותיקה (הע"ל) שאינה בהסדר וכן ביטוח מנהלים מ 1991 כלומר עם מקדם מצויין, מהמאמר שלך, לא הבנתי האם הם מאפשרים להעביר אליהם קופת גמל להשקעה? ואם כן, האם הם יקחו לפי דמי ההפקדה הגבוהים שלהם או שיש מקום למשא ומתן?

ואם לא ניתן להפקיד לקרנות הוותיקות, האם זה אומר שצריכים לפתוח קרן פנסיה חדשה?

שוב המון תודה

לשני המוצרים שציינת לא ניתן להעביר כספים.

במקרה שלך כדאי לבחון האם לנצל קרן פנסיה מקיפה או אולי ביטוח מנהלים בחברה שבה מתנהלת הפוליסה הטובה שלך

אם אני מבין נכון, בסיטואציה הזאת, אצטרך לפתוח קרן פנסיה חדשה על מנת להעביר את קטפת הגמל להשקעה לשם על מנת לקבל קיצבה, אם זה נכון, נראה שעדיף קרן פנסיה חדשה ששם העלויות נמוכות או שפיספסתי משהו?

שוב המון תודה

נכון, שתרצה לקבל קצבה, תצטרך לפתוח קרן פנסיה מקיפה ולהעביר אליה את הכספים

שלום נדב.

לגבי חוסך העומד בתנאים, שיש לו כספים בקופ"ג תיקון 190 שמעוניין למשוך:

אני מנסה להבין באם קיימת דרך לנצל את אפשרות 'הקטנת' שיעור המס בהתאם להכנסה מיגיעה אישית, בהגשת דוח, בדרך כלשהי.

יש שתי אפשרויות שחשבתי עליהן:

– בקשה מהקופה לחשב המס ריאלי ולא נומינלי

– רישום בדוח המס כחייב ב 25%

מה דעתך – זה אפשרי? יש לך פתרון אחר?

תודה!

שימי לב שהכתבה הזאת עוסקת בגמל להשקעה,

במשיכה של כספים בתיקון 190 הקופה תחשב את המס לפי מיסוי ריאלי.

לגבי אופן מילוי הדוחות השנתיים זאת פחות המומחיות שלי, אבל מבצע זאת באמצעות רואה החשבון

כתבת 'במשיכה של כספים בתיקון 190 הקופה תחשב את המס לפי מיסוי ריאלי'. זו טעות קולמוס? אמור להיות נומינלי. לא?

השאלה שלי היתה לגבי קופ"ג תיקון 190 ולא על קופג להשקעה, למרות שהכתבה עסקה בקופת גמל להשקעה והיא בעינה – האם אפשר לבקש מהקופה לחשב ריאלי ולא נומינלי

תודה

נכון זאת טעות סופר,

המיסוי של תיקון 190 הוא נומינאלי ולא ניתן לשנות זאת

תודה

שלום נדב

רציתי להבין,

כתבת שבגיל 60 ניתן להעביר את כספי הקופג"ל לחשבון פנסיה,

בהנחה שאין לי פוליסת פנסיה או ביטוח מנהלים וכדו',

איך תשולם לי הקצבה מהקופת גמל להשקעה?

וכן איך אוכל לדעת כמה תיהיה שיעור הקצבה כנגזרת מהצבירה?

תודה

חיים

הי חיים,

הקצבה תחושב בהתאם למסלול הפרישה שתבחר מקרן הפנסיה,

אתה יכל לראות כאן דוגמה https://pensuni.com/?p=7060

אבל חשוב להבין שהחישוב הוא אישי בהתאם לנתונים האישים של כל פורש ופורש

תודה!

תודה על המאמר נדב, כמה שאלות:

1. מה קורה עם החוסך מצטרף לקרן גמל להשקעה לאחר גיל 60, הוא יכול מיד או אחרי כול תקופה שהיא יכול להעביר כספים ללא מס רווחי הון לקרן פנסיה ?

2. האם ניתן להעביר כספים מספר פעמים (בחלקים) לקרן פנסיה ולא את כל הצבירה בפעם אחת ובנוסף עדיין לקבל פטור ממס רווחי הון?

3.האם לדעתך בלבד אחרי גיל 60 פתיחת תיק מסחר עצמאי זול יהווה יתרון מגמל להשקעה או שלא ?

1. אין מניעה לנייד את הכספים מגמל להשקעה לקרן הפנסיה מייד לאחר ההפקדה. שים לב שהניוד הוא למטרת קצבה ולא ניתן להשאיר את הכספים בקרן הפנסיה (לפחות לפי התקנות)

2. לא חייבים להעביר את כל הכספים – ניתן לבצע ניוד חלקי ואת היתרה נניח למשוך ולשלם עליה מס רווחי הון

3. לטעמי מדובר במוצרים שונים למטרות שונות. מי שיודע לנהל תיק מסחר ולהחזיק שם גם נכסים סולידים שיחזיק תיק מסחר. בסכומים קטנים יותר או בהפקדות חודשיות קטנות ניתן להשתמש בקופת הגמל להשקעה

היי נדב, האם כדי לקבל את הפטור ממס בהעברה לקצבה צריך לעשות קיבוע זכויות, למרות שזו קצבה מוכרת ולא קצבה מזכה?

כלומר אפשר להתחיל לקבל קצבה בגיל 60 מהכספים בקופ"ג להשקעה פטור ממס ואז בגיל 67 לעשות קיבוע זכויות ולהתחיל לקבל את הקצבה שבקרן פנסיה?

בוקר טוב,

על קצבה מוכרת לא צריך לעשות קיבוע זכויות, הכספים יהיו פטורים ממס החל מגיל 60. שים לב שעד לגיל פרישה יש לשלם ביטוח לאומי גם על קצבה מוכרת