פוליסת חיסכון או פוליסה פיננסית היא מכשיר חיסכון ותיק שלא הרבה חוסכים מכירים. על היתרונות והחסרונות של פוליסת החיסכון והבדלים בינה לבין מוצרי חיסכון פנסיוני אחרים.

אפשר לשאול שאלה אישית, איך אתם חוסכים כסף? מפקידים בפק"מ? קונים קרנות נאמנות? משקיעים בתיק השקעות? אם עניתם בכן לאחת האפשרויות האלה, סביר להניח שאתם מפסידים כסף או בהרבה מקרים אחרים יכולים לחסוך הרבה יותר באמצעות מכשירי השקעה אחרים בהם פוליסת החיסכון וקופת הגמל להשקעה.

מה זה פוליסת חיסכון?

הפתרון : פוליסות חיסכון או פוליסה פיננסית

פוליסת חיסכון או פוליסה פיננסית הם אותם שמות למכשיר חיסכון שמשווקות חברות הביטוח. אל הפוליסה ניתן להפקיד סכומים חד פעמים או באמצעות הוראת קבע, הכספים מנוהלים במסלול השקעה לפי בחירתכם וניתן לפדות את הכספים בכל שלב ללא תשלום קנסות רק בתשלום של מס רווח הון כמו מוצרי השקעה אחרים.

פוליסת החיסכון נולדה בעקבות רפורמת בכר שחיסלה את החיסכון ההוני בקופת גמל. עד אז, היה ניתן לפתוח חיסכון בקופת גמל, החיסכון היה פטור ממס רווחי הון והיה ניתן לפתוח אותו כעבור 15 שנים.

משנת 2008 החיסכון הפנסיוני הוא קצבתי ומיועד לגיל פרישה אך את פוליסות החיסכון עדיין ניתן לפדות בכל שלב ולשלם מס רווחי הון.

על הפוליסת החיסכון כתבתי כבר בעבר כאפשרות מצוינת לחיסכון לילדים (איך אני חוסך לילדים) אך מדובר במכשיר חיסכון מצוין לאחד ולכל מטרה.

האינפלציה עולה: היכן להשקיע תיקון 190 או פוליסת חיסכון?

בישראל יש שני סוגי מיסוי, מיסוי ריאלי ומיסוי נומינאלי. במיסוי ריאלי אנו נשלם את המס רק על הרווח הריאלי בתכנית לאחר ניכוי האינפלציה. גובה המס יהיה 25%. במיסוי נומינאלי כפי שקיים בפקדונות בבנק או בחיסכון בתיקון 190 בקופת גמל אנו נשלם מס של 15% נומינאלי ללא קיזוז האינפלציה.

| מיסוי ריאלי (פוליסת חיסכון וקופת גמל להשקעה) | מיסוי נומינאלי (פקדונות בבנק תיקון 190) |

| 25% | 15% |

בשנים האחרונות כאשר האינפלציה היתה נמוכה ואפילו שלילית חוסכים רבים פנו לחסוך בתיקון 190, תיקון 190 אפשר השקעה במיסוי נומינאלי אך כאשר האינפלציה עולה אנו מחפשים מכשיר חיסכון שיגדר לנו את הסיכון באינפלציה, בהשקעה באמצעות פוליסת חיסכון או קופת גמל להשקעה נשלם מס רווחי הון ריאלי בשיעור של 25% בניכוי האינפלציה.

כאשר האינפלציה גבוהה, אנו נעדיף להשקיע באפיקים מגודרי אינפלציה כמו פוליסת חיסכון

למחשבון בדיקת הכדאיות בין השקעה בתיקון 190 או פוליסת חיסכון

היתרונות להשקעה באמצעות פוליסת חיסכון

פוליסה פיננסית היא למעשה פוליסת פרט, המוצר נמצא בפיקוח הממונה על שוק ההון ביטוח וחיסכון, הכספים שמופקדים למוצר מנוהלים בחשבון נאמנות בדומה לאופן שבו מנוהלות קרנות הנאמנות וביטוחי המנהלים. המוצר אינו מוצר פנסיוני כך שהחיסכון בו אינו מקנה הטבות מס אך הוא נזיל בכל שלב. בין היתרונות של פוליסת החיסכון אפשר למנות:

- ניתן למשוך את הכספים בכל שלב

- מגוון רחב של מסלולי השקעה

- חשיפה למגוון נכסים לא סחירים

- אפשרות להשקיע בפוליסות מחקות מדד

- דחיית תשלום המס למועד המשיכה

- אפשרות מינוף (קבלת הלוואה)

אחד היתרונות של פוליסת החיסכון על פני קרן הנאמנות. היא האפשרות למעבר בין מסלולי השקעה מבלי שהדבר יחשב כאירוע מס. גם אם בחרנו להשקיע במסלולים מנייתים וכעת יש ירידות בשוק או שסתם אנו רוצים להקטין את הסיכון לקראת המשיכה ניתן לשנות את מסלול ההשקעה בפוליסה ואת המס לשלם רק בפדיון.

לידיעה, יש גם כאלה שחושבות אחרת ממני (הסולידית)

אפשרות להלוואה באמצעות פוליסות חיסכון

ההפקדה לפוליסת החיסכון אינה מוגבלת בסכום, מכיוון שהכספים נזילים מהיום הראשון חברת הביטוח מאפשרת לקבל הלוואה כנגד הכספים, הלוואה בתנאים אטרקטיבים במיוחד.

חוסכים שמחפשים דרך לבצע מינוף באמצעות ההון שצברו יכולים להיעזר בפוליסת החיסכון. להפקיד סכום חד פעמי גדול לפוליסה לקחת הלוואה לתקופה של 7 שנים ואת הכספים להפקיד בפוליסה נוספת ברמת סיכון נמוכה יותר.

בתום התקופה לפדות את הכספים להחזיר את הלוואה שלקחו ולהישאר עם הרווחים.

חשוב לזכור כי יש להקטין את רמת הסיכון בפוליסה ככל ומתקרב מועד פירעון ההלוואה.

בין קרן נאמנות לפוליסת חיסכון

דמי הניהול בפוליסת החיסכון הם עד 2% בשנה, במרבית המקרים תשלמו פחות. בקרנות הנאמנות דמי הניהול משתנים בהתאם למנהל הקרן ויכולים לנוע בין 0.25% ועד כמעט 4% בשנה.

בנוסף חשוב לציין כי בעולם קרנות הנאמנות קיים מגוון רחב יותר של מסלולי השקעה בעוד שבקרב פוליסות החיסכון יש מבחר של כ- 9 מסלולים בכל גוף.

| קרן נאמנות | פוליסת חיסכון | |

| דמי ניהול | תלוי בקרן | עד 2% |

| שיעור הוספה | קיים | אין |

| דמי נאמנות | קיים | אין |

| דמי משמורת | קיים | במסגרת כלל החוסכים |

| מס רווחי הון | בכל שינוי מסלול השקעה | בסוף תקופה |

| הלוואה / מינוף | לא קיים | קיים |

למה לא שמענו על פוליסות החיסכון עד כה?

בניגוד לשוק קרנות הנאמנות שמונה כ- 250 מליארד שקלים, בפוליסות החיסכון נמצא כמה מיליארדים בודדים. בניגוד לקרנות שמשווקות על ידי היועצים בבנקים הפוליסות הפיננסיות משווקות על ידי סוכני הביטוח ולכן אינן נפוצות בכל בית בישראל. בתקופה האחרונה חלה התעוררות בתחום. אפשר למצוא את הפוליסות הפיננסיות בכל חברות הביטוח

למרות היחס בין פוליסות החיסכון לקרנות הנאמנות יש מי שחושש מזליגת הכספים מקרנות הנאמנות המשווקות בבנקים לעבר הפוליסות שמשווקים סוכני הביטוח. ברשות לניירות ערך מבקשים לבטל את היתרון הייחודי של פוליסות החיסכון. על פי המתווה שנבחן, תבוטל אפשרות מעבר בין מסלולי השקעה ללא אירוע מס. (כלכליסט).

רשימת החברות שמנהלות פוליסות חיסכון

| שם הגוף | שם התכנית |

| הכשרה | בסט אינווסט |

| הראל | מגוון |

| הפניקס | אינווסט |

| כלל | חיסכון פיננסי |

| מגדל | קשת |

| מנורה | טופ פייננס |

השוואה בין פוליסות החיסכון

אחת הטענות כלפי פוליסת החיסכון היא שלא ניתן להשוות בין התשואות של החברות השונות. בניגוד לקופת הגמל או קרנות ההשתלמות שניתן להשוות את התשואות שהן משיגות באמצעות אתר גמל.נט אין אתר ממשלתי שמרכז את התשואות של פוליסות החיסכון.

כדי לבחון את התשואות של הפוליסות ניתן להיכנס למחשבונים מיוחדים שמציגות חברות הביטוח.

| שם החברה | לכניסה |

| ביטוח נט משרד האוצר | לכניסה |

| הכשרה – בסט אינווסט | לכניסה |

| הראל מגוון | לכניסה |

| הפניקס (כולל מסלולי בלאקרוק ואפולו) | לכניסה |

| כלל | לכניסה |

| מגדל קשת | לכניסה |

| מנורה מבטחים – טופ פיינס | לכניסה |

או שאפשר להיכנס לאתר מיגמל.נט אתר פרטי שמאפשר להשוות בין החברות.

ש: למה אין פוליסת חיסכון בבתי השקעות כמו מור או אנליסט?

ת: פוליסת חיסכון היא למעשה פוליסת ביטוח וככזאת היא יכולה להיות מנוהלת רק בחברת ביטוח. מור או אנליסט הם בתי השקעות ואינם יכולות לפתוח פוליסות חיסכון. במידה שאתה מעוניין להשקיע בפוליסת חיסכון שמנוהלת באחד מבתי ההשקעות ניתן לפתוח פוליסת בסט אינווסט של חברת הכשרה. החברה מאפשר את ניהול הכספים שמופקדים בפוליסה במגוון בתי השקעות כמו : מור, ילין לפידות, אלטשולר שחם ומיטב דש.

מה החסרונות של פוליסת חיסכון?

- מספר חברות קטן

- לא ניתן להעביר את הכספים בין החברות (ניוד)

- דמי הניהול בפוליסת חיסכון קשיחים ביחס למוצרים אחרים

- לא ניתן לקבל קצבה מהחיסכון אלא רק למשוך כסכום חד פעמי

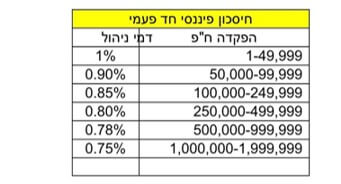

היצע החברות שמנהלות את פוליסות החיסכון נמוך, ישנם רק 6 חברות ביטוח שמציעות את המוצר. כאשר חברת הכשרה שמנהלת את הפוליסה בסט אינווסט מאפשרת להשקיע דרכה בפוליסות חיסכון שמנוהלות על ידי מיטב בתי ההשקעות בישראל בהן אלטשולר שחם, ילין לפידות ומור.

ההיצע הקטן של החברות המנהלות מוביל לכך שדמי הניהול במוצר יחסית קשיחים וגבוהים ביחס למוצרי חיסכון אלטרנטיבים כמו קופת גמל להשקעה.

לדוגמה דמי ניהול שמציעות אחת מחברות הביטוח, שימו לב שדמי הניהול בתכנית הולכים ויורדים ככל שסכום החיסכון עולה.

דמי ניהול פוליסת חיסכון

דמי הניהול מתחילים מ- 1% והולכים ויורדים ככל שגובה החיסכון יורד ולכן בחיסכון שוטף או בהפקדות חד פעמיות קטנות יתכן וכדאי להפקיד לקופת גמל להשקעה.

מה הבדל בין קופת הגמל להשקעה לבין פוליסת החיסכון?

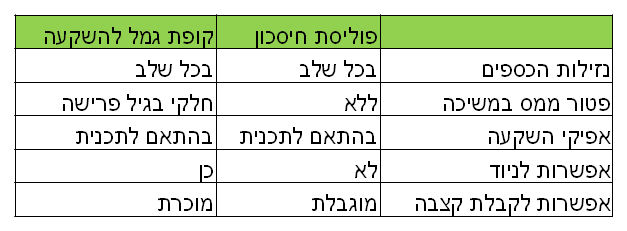

קופת הגמל להשקעה היא מוצר חיסכון תחליפי לפוליסת החיסכון. קופת הגמל להשקעה היא מוצר חיסכון חצי פנסיוני שנולד בשנת 2016, החיסכון בקופת הגמל להשקעה מאפשר לחוסכים להפקיד כספים בצורה חד פעמית או שוטפת, כאשר את הכספים ניתן למשוך בכל שלב בכפוף למס רווח הון. ניתן לעבור בין מסלולי ההשקעה בקופה בכל שלב כאשר מעבר הכספים אינו כרוך במס, בצורה הדומה להעברת הכספים בפוליסת החיסכון.

אך כאן נגמר הדמיון בין פוליסת החיסכון לקופת הגמל להשקעה.

מה היתרונות של קופת הגמל להשקעה על פני פוליסת החיסכון?

כאמור הן בקופת הגמל להשקעה והן בפוליסת החיסכון ניתן להעביר את הכספים ממסלול למסלול מבלי לשלם מס בקופת הגמל להשקעה ניתן להעביר את הכספים גם בין חברות הביטוח ובתי ההשקעות ובכך לשפר את התנאים. החל מגיל 60 נוכל למשוך את הכספים מקופת הגמל להשקעה הן כסכום חד פעמי החייב במס או כקצבה חודשית הפטורה ממס בניגוד לפוליסת הפרט שאותה לא ניתן להעביר לקרן פנסיה או לביטוח המנהלים לצורך קבלת הקצבה.

יתרון נוסף הקיים בחלק מהחברות המנהלות קופת גמל להשקעה היא האפשרות לקבל הלוואה בתנאים הדומים להלוואה מקרן השתלמות.

>>>קופת הגמל להשקעה אפיק החיסכון החדש שלך

מה היתרונות של פוליסת החיסכון על פני קופת הגמל להשקעה?

השקעה בקופת גמל להשקעה מוגבלת בתקרה, בשנת 2024 התקרה עומדת על 79 אלף ש"ח. במידה שיש ברשותכם סכום גבוה יותר תאלצו לפזר אותו בין מספר חשבונות על שם כל אחד מהילדים. בפוליסת החיסכון ניתן לפתוח חשבון אחד ולהפקיד אליו כספים ללא הגבלה.

יתרון נוסף של פוליסת החיסכון הוא באפיקי ההשקעה, פוליסות החיסכון קיימות כבר כמה שנים וכחלק ממדיניות חברות הביטוח הפוליסות משקיעות גם בנכסים לא סחירים המקנים להם יציבות וגיוון בהשקעות.

סעיף 125ד – הסעיף הסמוי ששווה אלפי שקלים בשנה

היתרון הגדול ביותר של פוליסת החיסכון על פני קופת הגמל להשקעה הוא האפשרות לנצל הטבת מס בהתאם לסעיף 125ד לתקנות מס הכנסה. הטבה זו מקנה לחוסכים שנולדו לפני שנת 1948 הטבת מס רווח הון של אלפי שקלים בשנה.

במסגרת הטבה זו ניתן ניכוי ממס על הכנסות מריבית בגין פיקדון בתכנית חיסכון. הטבה זו ניתנת לחוסכים, במידה וביום 1.1.2003 מלאו לאחד מבני הזוג 55, וכן שבשנת המס הרלוונטית הגיע אחד מבני הזוג לגיל פרישת חובה. סכום הניכוי הוא 15,000 ₪ (נכון לשנת המס 2024) אם אחד מבני הזוג כאמור הגיע לגיל פרישת חובה, או 18,360 ₪ אם שני בני הזוג הגיעו לגיל פרישת חובה – ובתנאי שביום 1.1.2003 מלאו לשני בני הזוג 55 שנה.

כדי לנצל את הטבת המס הזאת בפוליסת חיסכון מבצעים מידי שנה מכירה רעיונית של ניירות הפוליסה.

>>>לבדיקת זכאות להחזר מס מהפקדה לסעיף 125ד לפוליסת חיסכון

האם ניתן להפקיד בפוליסת חיסכון בהתאם לתיקון 190?

לא. הן בקופת הגמל להשקעה והן בפוליסת החיסכון לא ניתן לבצע הפקדות במסגרת תיקון 190 מכיוון שמדובר במוצרים לא פנסיונים. במידה שאתה מעוניין להפקיד במסגרת תיקון 190 ניתן לעשות זאת בקופת גמל, בפוליסת ביטוח או בקרן פנסיה.

>>>מה זה תיקון 190 ומה יתרונות ההשקעה במוצר.

ש: נולדתי בשנת 1948, האם כדאי לי להשקיע בקופת גמל בתיקון 190 או להשקיע בפוליסת חיסכון ולנצל את ההטבה בהתאם לסעיף 125ד?

ת: פיצול החיסכון בין המוצרים השונים תלוי בגובה ההפקדה שאתה רוצה לבצע ומטרת החיסכון. במידה ומטרת החיסכון היא להשיא תשואה ואתה מעוניין להפקיד רק 300 אלף ש"ח יתכן וכדאי להפקיד אותם לפוליסת חיסכון. במידה וסכום ההפקדה גבוה יותר, נניח 600 אלף ש"ח וישנם שיקולים נוספים בהשקעה כמו העברה בין דורית (הורשה) יתכן שכדאי להפקיד חלק מהכספים בפוליסת החיסכון וחלק מהכספים בקופת גמל.

בשורה התחתונה

פוליסת חיסכון היא מכשיר חיסכון נוסף שעל החוסך הישראלי להכיר לצד החיסכון בקופת הגמל להשקעה וקרנות הנאמנות. פוליסת החיסכון מאפשרת חשיפה לאפיקי השקעה, נכסים לא סחירים, שאינם קיימים היום במסגרת הבנקאית ומקנה הטבות מס לחוסכים מבוגרים שאינם קיימים בקופת הגמל להשקעה.

פוליסת חיסכון או תיקון 190?

כאשר האינפלציה עולה, גדלה הכדאיות להשקעה באמצעות פוליסת חיסכון. בפוליסת חיסכון תשלמו מס ריאלי בניכוי האינפלציה. למחשבון חישוב הכדאיות

פוליסת חיסכון או קופת גמל להשקעה?

הן פוליסת החיסכון והן קופת הגמל להשקעה מאפשרות הפקדת סכומים חד פעמים ומשיכה של הכספים כסכום חד פעמי במיסוי ריאלי. הבדל בין המוצרים הוא בגובה ההפקדה שניתן להעביר לכל מוצר ומוצר. לקריאה נוספת

תמונה ברישיון שימוש CC צולמה על ידי gust

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

בלוג מדהים.

כמו כל דבר טוב גם את זה יכחידו בקרוב נערי האוצר והלוביסטים. רק עניין של זמן.

שלום נדב ,

ציינת שאין עלויות נוספות מלבד דמי הניהול , בעניין פוליסת החסכון .

מלבד עלויות הניהול בפוליסת החסכון – אין עלויות נוספות של "הוצאות ניהול השקעות" , כפי שקיימות בקרנות הפנסיה ובקופ"ג ? (כמדומני הן מוגבלות ל 0.25% שהם נוספים על דמי הניהול הרגילים)

מבקש את תשובתך ,

תודה

בוקר טוב אלירן,

יש בהחלט, אני אכניס את זה גם למאמר.

היי נדב

מצאתי את האתר שלך מאוד מועיל, תודה.

רציתי לדעת מה קורה בפוליסות החסכון במידה וחברת הביטוח פשטה רגל או נקלעה לקשיים ?

בוקר טוב גולן,

בדומה לבנקים, גם חברות ביטוח נדרשות לרתק הון בהתאם לדרישות הפיקוח. חשוב לזכור כי מדובר בתכנית חיסכון שניתנת למשיכה מיידית וניתן לעקוב אחריה בכל שלב ולא בהלוואה שאתה מעביר לחברת הביטוח ויש לך תחנות יציאה ספורות במהלך התקופה.

שלום נדב

יש נקודה מאוד מאוד חשובה שהתגלתה לי השבוע

לא ניתן לקזז הפסדים בפוליסת חיסכון (אני בטופ פיננס מנורה)

ואני לא היחידי

וזה משנה את כל התמונה מבחינת כדאיות כלכלית… כי אם מפסידים ההפסד הוא כפול שלא ניתן לקזז הפסדים מרווחים במקומות אחרים כמו כל מוצר כלכלי אחר….

http://www.hasolidit.com/kehila/threads/%D7%94%D7%97%D7%96%D7%A8-%D7%9E%D7%A1-%D7%A2%D7%9C-%D7%94%D7%A4%D7%A1%D7%93-%D7%91%D7%A4%D7%95%D7%9C%D7%99%D7%A1%D7%AA-%D7%97%D7%99%D7%A1%D7%9B%D7%95%D7%9F-%D7%9E%D7%A0%D7%95%D7%A8%D7%94-%D7%98%D7%95%D7%A4-%D7%A4%D7%99%D7%99%D7%A0%D7%A1.6274/

נדב שלום,

לגבי סעיף 125 ד.

כידוע צריך לקיים את "1.1.2003 מלאו לאחד מבני הזוג 55" שפירושו כי ההטבה רלונטית רק למי שנולד לפני 1.1.1948.

לפני כמה חודשים קראתי שיש דיבורים על שינוי. ראה הקישור.

https://www.prisha.co.il/article/%D7%94%D7%98%D7%91%D7%95%D7%AA-%D7%9E%D7%A1-%D7%92%D7%9E%D7%9C%D7%90%D7%99/

היום הייתי אצל פקיד השומה פ"ת בעניין אחר ושאלתי לגבי זה מאחר ואני יליד 9.1948

תשובתו היתה כי אכן הורחב לכל ילדי 1948 !!

ואפילו פיענח לי חידה על קבלת סכום נאה ממס הכנסה במהלך 2017 לאחר פדיון תכנית חיסכון. כלומר, הסתכל במחשבו והסביר לי שהכל אוטומטי, כלומר, הדבר רשום תחת שמי ולא הייתי אפילו צריך לבקש.

חדשות נעימות לילידי 1948.

תיקון קטן:

מה שכתבתי נכון לתכנית חיסכון בבנק. כלומר, הבנק ניכה מס במקור ואולם מס הכנסה ראה שאני יליד 1948 ולכן החזיר מה שהחזיר.

לגבי פוליסת חיסכון כנראה צריך ליזום פניה למס הכנסה לאחר המכירה הרעיונית בסוף השנה.

בהצלחה לילידי 1948.

לידיעה בקופת גמל להשקעה לא ניתן לנייד כספים מקיפה לקופה

נכון, התקנות לכך טרם הוסדרו

המחיר של דמי ניהול הגבוהים יותר בפוליסת חיסכון והעדר חופש ניהול השקעות כמו בקרנות נאמנות לטעמי מייתר את המוצר הנ"ל. הנזק המצטבר של דמי הניהול הגבוהים בפוליסת חיסכון פוגעים קשות בתשואת הקרן. הדמי ניהול בקרן נאמנות יכולה לנוע בין 0% למה שלא יהיה בהתאם לבחירתך. אם תלך על קרנות של וואנגארד לדוגמא בדמי ניהול אפסיים יהיה לך הרבה יותר כסף בניקוי דמי ניהול ביחס לפוליסת חיסכון. בנוסף אם אתה עובד באסטרטגית קנה והחזק אתה יוצר באופן אפקטיבי דחיית מס עד סוף התקופה פרט למיסי דיוידנדים שגם הפוליסות בהשקה בארה"ב משלמים. יתרון נוסף של קרן נאמנות זה אפשרות להגיע לפיזור רב יותר מהקיים בהיצע של פוליסות חיסכון.

יתר על כן הקרנות של וואנגרד לדוג' השיגו תשואה גבוהה יותר מפוליסות חיסכון באופן משמעותי.

על כן היתרונות של פוליסת חיסכון לא תמיד מתקזזות עם החסרונות שלהם ויש לקחת זאת בחשבון.

יש התייחסות לנושא משיכת כספים מקופת גמל להשקעה רק מגיל 60 ולא כפי שנאמר פסקה אחת קודם כי ניתן למשוך בכל עת. לטיפולך ידידי.

. החל מגיל 60 נוכל למשוך את הכספים מקופת הגמל להשקעה הן כסכום חד פעמי החייב במס או כקצבה חודשית הפטורה ממס ב

אכן, ניתן למשוך בכל שלב.

המטרה בפיסקה הזאת היתה להציג את האלטרנטיבה של המשיכה כקצבה מוכרת. נחדד

שלום

לגבי סעיף 125 ד': מהם התנאים לקבלת ההטבה? האם מדובר בילידי 1948 (או לפני כן) או שמדובר בבני 70+?

מדובר במי שנולד לפני ינואר 1948, יחד עם זאת בכל שנה מתפרסמת הנחיה של רשות המיסים שהסעיף חל גם על ילידי אותה השנה.

אשמח להבהרה לגבי מימוש ההטבה:

יש לי פוליסת חיסכון וקבלתי אישור על מכירה רעיונית שבוצעה.

איך ממשים את החזר המס בפועל?

עליך להגיש דוח שנתי למס הכנסה

תודה!

שלום האם ניתן לפתוח פוליסת חיסכון ב 2 חברות ביטוח שונות ? כלומר 2 פוליסות חיסכון למשל אחת במנורה והשנייה בהכשרה?

אין מגבלה על פתיחת פוליסת חיסכון, לא בסכום ההפקדה ולא במספר החברות

שלום, אני מנסה להבין איך צריך להראות השילוב בין פוליסות חסכון לפי 125 ד' לבין קופת גמל תיקון 190(כמובן עבור חוסך בגיל המתאים). מה עדיף?

כמו כן אם הפטור ב125 ד' הוא על כ-13,000 ש"ח אז אם אני יוצא מנקודת הנחה שפוליסת החסכון תרוויח 5% לשנה אז על השקעה של מיליון ש"ח בפוליסה הרווח (לפי 5%) יהיה כ-50,000 ש"ח, ומס רווחי הון על זה יהיה פחות או יותר תקרת הפטור של כ-13,000 ש"ח. אני עושה חשבון נכון?

הפטור הוא לא על 13 אלף ש"ח, 13 אלף ש"ח רווחים יהיו פטורים ממס.

כלומר במידה והרווחים יעמדו על 50,000 ש"ח תשלם מס על 37,000 ש"ח

הבנתי.

אז אם אני רוצה לתרגם את זה לתכל'ס הפקדה של 250K ראשונים צריכה להיות בפוליסת חסכון. במידה והפוליסה תעשה 5% נטו הרווחים יהיו כ-13,000 ש"ח, שאותם לא נצטרך לשלם במסגרת תיקון 125 ד'. סכומים מעבר לכך יושקעו בקופת גמל לפי תיקון 190.

אני אומר נכון?

נכון מאוד

הי נדב

האם ההטבה במסגרת סעיף 125 ד תלויה בגובה ההכנסה של בני הזוג או שכל מי שעונה על מבחן הגיל נהנה מההטבה ?

תודה

בוקר טוב,

אני לא מכיר מגבלה שתלויה בהכנסה

שלום

בשנים שעברו היתה הנחיה של רשות המיסים שאפשרות השימוש בתיקון 125 ד' נכונה לכל ילידי 48' ומטה (בלי קשר לתאריך המדויק של מי שהיה בן 55 ב-1.1.2003). האם זה נכון גם השנה?

להבנתי זה קבוע (לאורך שנת 1948)

שלום נדב ,

איפה ניתן למצוא סימוכין לכך , האם ניתן גם לילדי 48 כולל .

או רק לפי המועד הקובע כפי שמוצג בתקנה דאז .

או לכל הפחות למצוא הוראת שעה לשנה שעברה או לשנים עבר . לא הצלחתי למצוא .

ולפי הקולות שיש בשטח אכן גם כולל שנת 48 כולל .

סימוכין לכך לא מצאתי .

אשמח אם תוכל לעזור ??????

יש התייחסות לכך גם באתר פרישה,

בכל המקרים בהם נתקלתי ילידי אותה שנה קיבלו את ההחזר

שלום,

באם ניתן לנייד באכשרה "בסט אינווסט", מילין לפידות לאלטשולר שחם, ללא אירוע מס ?

והאם ניתן לקבל החזר רווח הון על רווחים שנצברו במשך יותר משנה (במגבלת הפטור של 13,440 לשנה) ?

במקרה של בסט אינווסט זה לא ניוד (לא ניתן לנייד פוליסת חיסכון) זה בחירת מסלולי השקעה. ומעבר בין מסלולי השקעה.

לעניין הרווחים, אני מניח שאתה מתכוון לסעיף 125ד – לא ניתן לצבור את הפטור לשנה הבאה. אך לא חייבים לנצל בכל שנה את כל הרווחים. ניתן לממש רווחים בהתאם לפטור ואת יתרת הרווחים לנצל בשנה הבאה (ולאחריה).

בפוליסות החיסכון,לא ניתן להתקזז עם הפסדים בבורסה.

לא קיימת שקיפות אמיתית, מי שיספר לכם שיש, אז טועה,ומטעה. גם בקופות הגמל אין שקיפות אמיתית.

פדיון , יכול להמשך עד 30 יום, בדרך כלל לוקח עד שבוע ימים, (זו התקנה).

דמי ניהול גבוהים.

מי שמעוניין לחסוך סכומים של 70000 ש"ח ומטה בשנה, קופת גמל להשקעה עדיפה.

שלום נדב,

מספר שאלות לגבי פוליסת חיסכון:

1. שמתי לב שבחישוב רווח ריאלי של מכירה, ערך הבסיס חושב לפי סך הקניה הנומינלית ולא הריאלית. לטענת החברה כך מבוצע התחשיב במצב של דפלציה (ערך המדד ברכישה גבוה מערכו במכירה). האם נכון?

2. שמתי לב שבמכירה רעיונית יש פער של לפחות יום עסקים בין המכירה לקניה. האם מכירה רעיונית אינה אמורה להיות ‘על הנייר’ וע”כ עם אותו יום ערך של מכירה וקניה?

3. שמתי לב שבמכירה רעיונית ערך המדד של המכירה ושל הקניה שונים. לטענת החברה נובע מכך שמשתמשים בטבלת מדד יומית ולא חודשית וע”כ הפרש של יום יכול ליצור את התופעה הנ”ל. היכן ניתן לראות את הטבלה הנ”ל?

4. האם נכון שמכירה רעיונית יכולה להתבצע אך ורק בדצמבר?

תודה!

כפי שכתבתי לפניך, אין שקיפות בפוליסות חיסכון,בחסות האוצר.

תחשוב לבד למי יש אינטרס שככה זה יהיה, הרי המדינה לא משקיעה שקל

כאן,ואנו החוסכים רוצים לקבל את מה שמגיע לנו. מדוע איפשרו להם

להעביר את הכסף רק לאחר 30 יום?

לפי איזה ערך יומי יחשבו את המגיע לנו? היום הראשון,השני ,השלישי,

הרביעי, בקיצור נתנו לחתול לשמור על השמנת.

האם מתבצע כאן הון שילטון?

הי נדב

מעל גיל 60 ועם מיעוט הכנסה ניתן לשלם מס לפי מדרגות המס של יגיעה אישית ולא לפי 25% בפוליסת חיסכון

125 ד פטור על רווחים לילידי 48 ומטה

האם ניתן להנות משני העולמות ? איך מחשבים ?

תודה

מניסיוני בהחלט ניתן. פשוט מגישים דוח שנתי להחזר מס

הי נדב

האם ניתן לקזז רווחים בתוכניות החיסכון של חברות הביטוח כנגד הפסדי הון מניירות ערך סחירים ?

באותה שנה? ובשנים שאחרי?

תודה

להבנתי לא

למיטב ידיעתי –

ההכנסות מתוכניות החיסכון הן הכנסות מריבית.

קיזוז הפסדי הון מני"ע סחירים כנגד הכנסות מריבית מותר, כאשר אין לך באותה שנה רווח הון שניתן לקזז את הפסד ההון כנגדו.

תודה רבה,

ננסה לאמת את זה עם רואה החשבון

שלום נדב

האם אפשר לחסוך באמצעות פוליסת חסכון בחשבון של חברה בע"מ?

לא, אתה יכל לחסוך בפוליסה שמיועדת עבור בעל השליטה. נניח עבור כספי פיצויים אבל לא עבור כספי חברה.

כספי חברה אתה יכל לשים בתיק השקעות או בהשקעות אלטרנטיביות

היי נדב,

האם בעל פוליסת חיסכון שנולד לפני 1.1.1948 ונהנה מסעיף 125ד, ומוריש אותה (דרך ציון מוטבים) למוטב שאינו זכאי להטבת מס זו מפאת גילו – האם המוטב יורש את הטבת המס בהיכנסו לנעלי המוריש או לחילופין מדבר בהטבת מס נדרש לפעול אקטיבית לגבי מדי שנה ולאחר סיווג הכספים כפטורים ממס הם יעברו בירושה למוטב שיהנה מהכספים הפטורים?

לא ניתן לצבור את הטבת המס ויש לנצל אותה בכל שנה.

במידה החוסך ביצע פדיון בשש השנים האחרונות ולא הגיש בקשה לרשות המיסים, ניתן גם אחרי מותו להגיש בקשה להחזרי מס