לאחרונה קיבלתי דוח מקרן הפנסיה, בדוח הופיעה השורה הבאה, עדכון יתרה בגין הפעלת מנגנון איזון אקטוארי. מה משמעות המונח מנגנון האיזון האקטוארי? ואיך זה משפיע עלי?

רוב החוסכים מתמקדים בתשואות. כמה הקרן הרוויחה, כמה היא עלתה, מי מובילה השנה. אבל מתחת לרדאר פועל מנגנון נוסף, כזה שלא מופיע בפרסומות ולא תמיד מקבל את תשומת הלב שמגיעה לו האיזון האקטוארי.

האיזון האקטוארי הוא בעצם ההתאמה שהקרן מבצעת כדי לשמור על יציבותה. כשיש עודף אקטוארי העמיתים מרוויחים. כשיש גרעון אקטוארי החיסכון נשחק. ובניגוד לתשואה, כאן מדובר בכסף אמיתי שנכנס או יוצא מהחיסכון שלכם, בלי קשר לביצועי שוק ההוןץ

הבעיה היא שלא כל הקרנות מתנהגות אותו דבר. יש קרנות יציבות יותר, ויש כאלה שבהן התנודתיות גבוהה יותר, מה שבסופו של דבר מתגלגל לקצבה העתידית שלכם.

האיזון האקטוארי מתבצע בכל רבעון. הנתונים באתר מעודכנים לחודש אפריל 2026 והם כוללים את המאזן האקטוארי האחרון שהתפרסם לשנת 2025.

איזון אקטוארי בקרנות הפנסיה החדשות

איזון אקטוארי : כל ישראל ערבים זה לזה

עמיתי קרנות הפנסיה נושאים בעלויות תשלומי התביעות של שאר החברים בקרן. בניגוד לתביעה בחברת ביטוח שם במקרה של אירוע ביטוחי, כמו לדוג' גנבת רכב, חברת הביטוח נושאת בסיכון ומשלמת את התביעות מכיסה. בקרן הפנסיה משלמים עמיתי הקרן את עלות התביעות.

לעיקרון זה קוראים, עיקרון הערבות הדדית. בכל חודש עמיתי הקרן משלמים עלויות ריסק, עלויות כיסוי ביטוחי למקרה של מוות ומקרה של אבדן כושר עבודה. כל עמית משלם בהתאם לגובה הכיסוי שקיים לו, בהתאם לגילו, לשכר המבוטח שיש לו בקרן ובהתאם לצבירה אותה הוא צבר עד כה.

>>>קריאה נוספת : איך מחשבים את עלות הכיסוי הביטוחי בקרן הפנסיה

תשלומי הריסק נאספים "בקופה צדדית" ובמקרה של תביעה, משלמים את כספי התביעה מאותה קופה. במידה ונשארים עודפים בקופה הם נקראים , עודף אקטוארי והם מחולקים חזרה לחוסכים בקרן הפנסיה, באופן דומה במידה שחסר כסף בקופה, נוצר גרעון אקטוארי, ועמיתי קרן הפנסיה נדרשים להשלים את הגרעון.

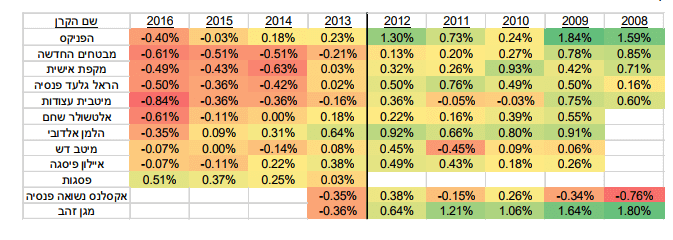

השוואת איזון אקטוארי בין קרנות פנסיה

כדי להבין את התמונה לאורך שנים, אספתי את הנתונים של קרנות פנסיה לאורך שנים. הנתונים נלקחו מהדוחות הכספיים של קרנות הפנסיה ומאתר פנסיה.נט של רשות שוק ההון.

חשוב לשים לב: לא כל הקרנות פועלות באותה תקופה, ולכן כל קרן מוצגת רק מהשנה שבה קיימים לגביה נתונים.

הגרף מציג את האיזון האקטוארי לאורך השנים והוא מאפשר לראות בצורה ברורה מי מהקרנות הייתה יציבה יותר, ומי פגעה יותר בחיסכון של החוסכים.

לחיצה על שם קרן במקרא תסתיר או תציג אותה. הנתונים מוצגים באחוזים.

השוואת איזון אקטוארי בקרנות הפנסיה

כל קרן מתחילה רק מהמועד שבו יש לה נתונים.

לחיצה על שם קרן במקרא תסתיר או תציג אותה. הנתונים מוצגים באחוזים.

הנתונים מתבססים על הדוחות השנתיים של קרנות הפנסיה ואתר פנסיה.נט. במקומות שהיה פער השתמשתי בנתוני הדוחות השנתיים.

השוואת איזון אקטוארי בקרנות פנסיה (5 השנים האחרונות)

הנתונים לשלוש וחמש שנים מחושבים כנתונים מצטברים ולא סכימה של הנתונים

| קרן פנסיה | שנה | 3 שנים מצטבר | 5 שנים מצטבר |

|---|---|---|---|

| מנורה מבטחים | -0.28% | -0.56% | -0.90% |

| מגדל מקפת | 0.05% | 0.05% | -0.20% |

| הראל | -0.03% | -0.25% | -0.33% |

| הפניקס | 0.01% | -0.12% | 0.21% |

| מיטב | 0.13% | 0.45% | 1.17% |

| כלל | -0.02% | -0.22% | -0.10% |

| אלטשולר | 0.02% | 0.55% | 1.06% |

| מור | -0.06% | 0.30% | אין נתונים |

| אינפיניטי | 0.78% | 2.13% | אין נתונים |

הנתונים מציגים איזון אקטוארי מצטבר ב-5 השנים האחרונות. בקרנות הפנסיה של מור ואינפיניטי אין נתונים מלאים לכל התקופה ולכן הן לא נכללו בהשוואה.

על מי משפיע האיזון האקטוארי בקרן הפנסיה?

אמנם רק העמיתים הפעילים מבוטחים בקרן הפנסיה, אך האיזון האקטוארי בקרן הפנסיה משפיע על כלל העמיתים. עמיתים פעילים, עמיתים מוקפאים ומקבלי קצבאות.

על העמיתים בקרן, המוקפאים והפעילים, ישפיע האיזון האקטוארי בצורה של הקטנת או הגדלת הצבירה בקרן כפי שאתם רואים בדוח השנתי מקרן הפנסיה.

מכיוון שהאיזון האקטוארי הוא באחוזים, ככל שהחיסכון, הצבירה, גבוה יותר, הסכום הכספי שיתקבל יהיה גבוה יותר. במידה ובקרן הפנסיה שלך הנך רואה סכום במינוס, קרן הפנסיה שלך נמצאת בגירעון אקטוארי והצבירה שלך תקטן.

לדוגמה :

חוסך עם 1,000,000 ₪

איזון של -0.2% לשנה

= ירידה של כ-2,000 ₪ בשנה

מכיוון שהעודף או הגרעון מוחזרים בכל רבעון, האחוז המתקבל עשוי להשתנות בהתאם למועד שבו הצטרפת והעברת כספים לקרן הפנסיה.

על מקבלי הקצבאות ישפיע האיזון האקטוארי בשינוי הקצבה החודשית מקרן הפנסיה.

>>>קריאה נוספת : יצאת לפנסיה – מה משפיע על קצבת הזקנה

מחשבון איזון אקטוארי בקרן פנסיה

המחשבון מאפשר לכם לחשב את השפעת האיזון על הצבירה בקרן הפנסיה שלכם ממועד ההצטרפות ועד היום.

החישוב מבוסס על נתוני האיזון האקטוארי של הקרן משנת ההצטרפות שנבחרה ועד היום, ונועד להמחשה בלבד.

>>>לכל המחשבונים באתר

מה היתרון בערבות ההדדית?

מכיוון שאת תשלומי התביעות משלמים עמיתי הקרן ולא החברה המנהלת של קרן הפנסיה עלות הכיסוי הביטוחי בקרן הפנסיה אינה כוללת מרכיב של רווח. עלויות הכיסוי הביטוחי בקרן הפנסיה יהיו זולות משמעותית מאשר רכישת כיסויים מקבילים במסגרת תכנית ביטוח מנהלים או במסגרת רכישת כיסוי לאבדן כושר עבודה או מוות.

קרן הפנסיה מנהלת מאזן אקטוארי ובוחנת מידי רבעון האם נותרו עודפים בקופה. מנגנון האיזון האקטוארי הוא המנגנון המחזיר את העודף האקטוארי או הגרעון האקטוארי שנצבר בקרן בחזרה למבוטחים.

המנגנון נועד להבטיח כי עודפים או גירעונות שנוצרו בקרן, עקב סטייה ממספר מקרי הביטוח שנצפו, לא ייצברו לאורך זמן.

מה משפיע על האיזון האקטוארי בקרן הפנסיה?

| סעיף | הסבר |

| מקרי נכות | ההפרש בין פרמיות הריסק שגבתה הקרן בגין הצפי ליציאה לנכות |

| מקרי מוות של נכים | ההפרש הנובע בין שיעורי הפטירה של הצפויים של הנכים מול שיעורי הפטירה בפועל |

| חזרה מנכות | ההפרש הנובע בין שיעורי החזרה מנכות הצפויים מול שיעורי החזרה מנכות בפועל |

| פטירת עמיתים פעילים | ההפרש בין פרמיות הריסק שגבתה הקרן בגין הצפי לפטירות של פעילים |

| זקנה ושארי זקנה | שינויים בתוחלת החיים של מקבלי הקצבאות |

| IBNR | ההפרש בעתודה בגין תביעות שאירעו אך לא דווחו או עדיין לא אושרו |

| ביטוח משנה | הסכומים ששולמו למבטח המשנה בניכוי הסכומים לקבל ממבטח המשנה. |

| גורמים אחרים | תיקונים טכניים כאלה ואחרים |

מה יכול להשפיע על העודף האקטוארי בין קרנות הפנסיה?

- קצב התביעות לאבדן כושר עבודה או מוות, הנתון אינו בשליטת הקרן ולאחר הגשת התביעה הקרן תבחן אותה בהתאם לתקנון.

- מדיניות החיתום, האם קיים בקרן הפנסיה חיתום רפואי למצטרפים חדשים. כיום במרבית הקרנות אין חיתום

- היחס בין העמיתים הפעילים לעמיתים המוקפאים. עמיתים פעילים משלמים את עלויות הכיסוי הביטוחי אך מצד שני הם אלה שעשויים להגיש תביעה לאובדן כושר עבודה או מקרי מוות.

- האם מדובר בקרן שגובה יותר ריסקים או קרן שבה הכיסוי הביטוחי נמוך יותר והריסקים שנגבים נמוכים. לאחר שנת 2018 גובה הכיסוי למצרפים חדשים זהה בכל הקרנות

- האם קיים ביטוח משנה בקרן ובאיזה היקף.

- גיל ממוצע של עמיתי הקרן.

- הוותק הממוצע של החוסכים בקרן. בקרן הפנסיה קיימת תקופת אכשרה של 60 חודשים. ככל שהוותק של החוסכים גבוה יותר כך יגדלו הסיכויים שתביעות הנכות והשארים יאושרו.

עברתי לקרן פנסיה אחרת, כיצד משפיע עלי האיזון האקטוארי?

האיזון האקטוארי מחושב פעם ברבעון, לאחר חישובו הוא מוכל על כלל החוסכים בקרן. במידה והצטרפת לקרן לפני שבוצע האיזון האקטוארי אתה תשלם אותו כמו יתר החוסכים בקרן.

האם ניתן לבחון את האיזון האקטוארי לאורך זמן?

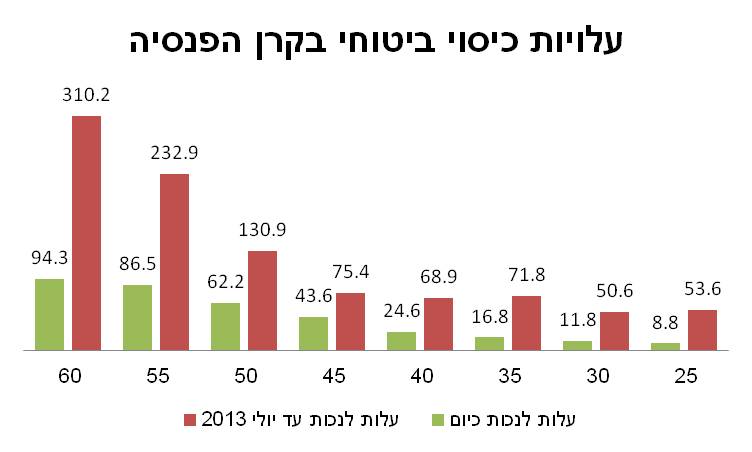

כדי להבין את הסכום שמופיע היום בדוח השנתי צריך ללכת הרבה אחורה לחודש יולי 2013. בחודש זה הוזלו בהתאם להנחיות האוצר התעריפים לעלויות הכיסוי הביטוחי למקרה אבדן כושר עבודה בשיעור ממוצע של 60%, המשמעות היא שעמיתי קרן הפנסיה שילמו על אותו כיסוי ביטוחי פחות ממה ששילמו בשנת 2013.

בכתבה הרוצח השקט של הפנסיה בחנו את השפעת הכיסוי הביטוחי על החיסכון בקרן הפנסיה. בכתבה שנכתבה לפני הוזלת הכיסוי הביטוחי. מבוטח עם שכר של 8,600 שקלים היה משלם עבור כיסוי ביטוחי מלא של 75% בגיל 25, 53 שקלים ובגיל 60 הוא היה משלם על אותו הכיסוי 310 שקלים.

בעקבות הוזלת הכיסויים הביטוחים, המבוטח שילם על אותו הכיסוי בגיל 25 רק 8.8 שקלים ובגיל 60 הכיסוי הביטוחי יעלה למבוטח 94 שקלים.

שיעור הוזלת התעריפים נקבע על ידי אקטואר האוצר מתוך כוונה להגיע לגרעון / עודף אקטוארי שנע בסביבות ה-0. הוזלת תעריף הכיסוי לאבדן כושר עבודה הקטינה את העודפים שנותרו בקופות, עודפים שחולקו במשך שנים למבוטחים.

בעקבות הוזלת התעריפים ההעודף האקטוארי למקרה נכות בקרנות הפנסיה הפך לשלילי ומנגנון האיזון האקטוארי למקרי מוות נותר חיובי.

בעקבות הוזלת התעריפים בשנת 2013 במשך שנים האחרונות היה מנגנון האיזון האקטוארי בקרנות הפנסיה היה שלילי.

מה עשה האוצר כדי להקטין את הגרעון האקטוארי?

הוזלת הכיסוי הביטוחי בקרנות הפנסיה ביולי 2013 הייתה גבוהה מהרצוי. בעקבות מחקרים שנערכו באוצר ובקרנות הפנסיה עודכנו בשנת 2018 התעריפים לצורך חישוב עלויות הכיסוי הביטוחי למקרה נכות ומוות. עליית תעריפי הכיסוי הביטוחי צפויה לצמצם (ואולי אף למנוע) את מנגנון האיזון האקטוארי השלילי שהיה בשנים האחרונות בקרנות הפנסיה.

ביוני 2025 בוצע עדכון נוסף בתעריפי הכיסוי הביטוחי בקרן הפנסיה. במסגרת השינוי התייקר הכיסוי לאבדן כושר עבודה והוזלה עלות הכיסוי לשאירים.

רוצים לדעת עוד?

קריאה נוספת ורלוונטית להבנת מנגנון האיזון האקטוארי בשנים האחרונות:

- איזון אקטוארי תמונת מצב- ריכוז הרפורמות בנושא

- שינוי הקצאת אגרות החוב בקרנות הפנסיה

- שינוי תעריפי הכיסוי הביטוחי בקרן הפנסיה

איזון אקטוארי של פנסיונרים

בדומה לחוסכים האיזון האקטוארי משפיע גם על מקבלי הקצבאות, אך על הפנסיונרים בקרן הפנסיה יש איזון אקטוארי נוסף. מלבד האיזון האקטוארי שנובע ממקרי מוות או נכות ישנו איזון אקטוארי הנובע מתשואה והוא חל על מקבלי הקצבאות שיצאו לפנסיה החל מינואר 2018.

בהתאם למסלול ההשקעה של הפורש ועמידה ביעד התשואה של קרן הפנסיה תתעדכן פעם בשנה קצבת הזקנה של הפורש.

נתוני המאזן האקטוארי של הפנסיונרים לא מופיעים באתר פנסיה נט וכדי לעקוב אחריהם צריך להיכנס לדוחות הכספיים של קרנות הפנסיה.

>>>קריאה נוספת : יצאת לפנסיה - מה משפיע על קצבת הזקנה

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

לאן הולך הכסף שנותר?

במידה ונותר עודף אקטוארי הוא מוחזר לחוסכים, זה מה שהיה עד כה.

האם מנגנון האיזון האקטוארי יופעל באותה מידה גם על מי שנמצא במסלול רווקים ואינו משלם דמי ביטוח?

כן, האיזון האקטוארי פועל על כל העמיתים בקרן באותה מידה (פעילים ולא פעילים). כאשר היחס נקבע לפי הצבירה בקרן.

יש לזה הגיון? למה ש"קיזוזי ביטוח" ישפיעו על מי שלכאורה לא שייך לפוליסה המשותפת? אני טועה בחשיבה שלי?

זה בדיוק העניין. זאת לא פוליסה משותפת. זאת ערבות הדדית שמנוהלת על ידי תקנון והיא מקיפה את כלל החברים בקבוצה. יש לכך יתרונות ויש לכך חסרונות.

האלטרנטיבה היא לעבור למוצר ללא ערבות הדדית כמו ביטוח מנהלים ושם עלויות הכיסוי הרבה (הרבה, הרבה) יותר יקרות.

אבל מצד שני אתה חופשי לקבוע את גובה הכיסוי, ובמידה ואתה מגיש דוח שנתי אפשר לקבל החזר על 25% מהתשלום לביטוח במידה והביטוח נפרד מהפוליסה.

הכספים מביטוח חיים פרטי יהיו פטורים ממס בעוד שקצבת שארים בקרן פנסיה תהיה ממוסה לפי מס שולי.

היי נדב, תודה על עוד מידע חשוב. רציתי בבקשה לשאול מס שאלות, כרגע נמצא בקרן פנסיה עם תשואות נמוכות אבל עם עודף אקטוארי ומתלבט לעבור לקרן אחרת אבל היא עם גרעון אקטוארי. האם אפשר להסתכל על גרעון אקטוארי גם בפן החיובי, קרי שמדובר בקרן שכן מטפלת ומשלמת תביעות בצורה טובה יותר? האם בקרן ברירת מחדל בה אני נמצא לא יכול להיות גרעון אקטוארי כי הבנתי שיש מבטח משנה? האם תשלומי עלויות דמי הסיכון אמור להיות זהות בין הקרנות(בהנתן פרמטרים זהים של מסלול ביטוח) תודה מראש.

אפשר לנסות להשוות את אחוז התביעות בין קרנות הפנסיה אבל לא מכאן נובע הפער בין הקרנות.

עלויות הכיסוי הביטוחי נקבעות לפי פרמטרים של רשות שוק ההון ואין פער משמעותי בין קרנות הפנסיה.

משה,

קצבת שארים עד לסכום של 8470 (בשנת 2014) פטורה ממס ולא חל עליה המס השולי. קצבה כזאת שווה לגבר בן 30 כמליון ושש מאות אלף שקלים. העלות של רכישת כיסוי זה בקרן הפנסיה הוא פחות מ 30 שקלים בחודש. בגיל 50 הביטוח יעלה פחות מ- 50 שקלים.

עכשיו, כמה אנשים אתה מכיר שקנו ביטוח של מליון וחצי בחברת ביטוח, וכמה הם משלמים עליו בכל חודש?

הבנתי. תודה נדב. זה אכן מידע חשוב ולא ידעתי את זה. איך הפטור מחושב אם תוכל להרחיב בבקשה ?

נניח שהשכר של האלמנה הוא 12,000 ש"ח וקצבת השארים היא 10,000. סה"כ 22,000 ש"ח הכנסה חודשית.

על השכר יש מס בהתאם לכללים הרגילים. 8470 ש"ח פטורים האם על השאר משלמים מס שולי בגין הכנסה שמעל 12,000 ש"ח (מס שולי של 21%) או בגין הכנסה שמעל ל 20470 ואז המס השולי הוא 34% ?

האמת לפי תקנות מס הכנסה קצבת שארים שמקורה בתשלומים פטורים, פטורה ממס ואחרת פטורה ממס עד לתקרה של 8470.

כך שאני מניח שכל הקצבה של האלמנה שציינת תהייה פטורה ממס.

תודה רבה. אז המס הוא באמת לא שיקול…

נדב זה לא ממש נכון עלות הכיסויים בקרן הפנסיה לא מדידה ולא עולה 30 ש"ח

נכון שעכשיו פיצו את כל העמיתים באיזון אקטוארי חיובי

אבל עד הדוח האחרון כל הזמן היו גירעונות מה שלקח המון (לפי הצבירה של כל אדם) כסף מהחיסכון ואם תחשב את זה במרכיב הכיסוי הביטוחי תראה שהעלות היא הרבה יותר מ30 ש"ח מיחל ליום שקרן הפנסיה תהיה רק באיזון חיובי אבל ההיסטוריה מלמדת אחרת

שאתה מדבר על היסטוריה, על איזה היסטוריה אתה מדבר?

כי הגרעון האקטוארי קיים מיולי 2013 ולפני זה חילקו עודפים.

לכן חשוב לזכור שהעלות מתעדכנת בהתאם לגיל וכמובן לא קבועה ובנוסף שהאוצר בוחן כל הזמן כת מחוללי העלות ומעדכן אותם.

נדב,

אתה יודע מה היה האיזון האקטוארי לשנת 2014 בהראל מנוף ?

לעמיתים היה עודף של 0.18 לפנסיונרים היה מינוס של 0.57

http://pensianet.co.il/_Uploads/dbsAttachedFiles/manof_q4_2014.pdf

תודה רבה נדב !

האם האיזון האקטוארי מושפע רק מהתשואה הדמוגרפית?

לרבעון ראשון 2015 שלמה אשתי לאיזון אקטוארי 0.5% בקרן פנסיה גלעד של הראל

זה נשמע לי לא הגיוני 2% איזון אקטוארי לשנה?????????????

האם מישהו מפקח על המנגנון הזה?

נדמה לי שיש כאן גם דבר קצת משונה אשתי לפני יציאה לגמלאות

האם היא צריכה לממן את אריכות ימים של מישהו שהתחיל היום לעבוד ויחיה 110 שנים?

ממש לא. עיקר ההשפעה על המנגנון האקטוארי מגיעה מתשלומי הנכות.

למרות שראינו גידול בגרעון בשנת 2014 גרעון של חצי אחוז בהראל גלעד ברבעון אחד בשני 2015 נראה לי קיצוני.

בכל שנת 2014 היה בהראל גרעון של 0.42, כך שגרעון כזה ברבעון לא נראה לי הגיוני.

בדקתי שוב כנראה שהכוונה בגין שנה קודמת אבל הכותרת היא "בגין רבעון קודם"

הבושה היא שעד היום אי אפשר לצפות בדף חשבון שנתי של גלעד באתר שלהם וכמובן שגם בדואר לא שלחו

משהו חסר לי כאן. אם מנגנון האיזון האקטוארי מתייחס רק לכיסוי הביטוחי לנכות ושארים, היכן מופיעה ההתייחסות לסיכוני חיים (הפער בין תוחלת החיים לפיה נקבע המקדם בעת הפרישה למול תוחלת החיים בפועל) הם לא כלולים במנגנון? או שההשפעה שלהם מינורית?

ומה לגבי ההפרש בין התשואה שהשיגה הקרן לפורשים בפועל מול הריבית התחשיבית? הוא מקוזז להם מהפנסיה העתידית הצפויה להם או מועמס על כלל החוסכים? (אני יודע שהיתה יוזמה של המפקחת בנושא, אך לא בטוח אם היא בסוף יצאה לפועל).

הי רני,

כמעט כל מה שאתה אומר נכון, המאמר הזה מתייחס לחלק הארי של הגרעון, הוזלת עלות הכיסוי הביטוחי.

את כל יתר המרכיבים אתה יכל למצוא כאן:

https://pensuni.com/?p=1992

לגבי התשואה שהשיגה הקרן לפנסיונרים והשפעה שלה על המאזן האקטוארי אתה יכל לקרוא בכתבה נוספת:

https://pensuni.com/?p=2053

מעניין כאן 🙂

מעניין ומחכים כתמיד 🙂

תודה רבה!

השאלה המעניינת בעיני האם ישנם נתונים גלויים על העלויות של המרכיבים הביטוחיים.

האם אותו עמית ישלם את אותו סכום בכל הקופות?

מי קובע את העלות?

עלויות הכיסוי הביטוחי גלויות לחלוטין, אפשר לחשב אותם לבד באמצעות הנספחים שבתקנון קרן הפנסיה.

העלויות מאוד דומות בין הקרנות מכיוון והן מתבססות על לוחות שמפרסם משרד האוצר. ההבדל הוא במספר שקלים בהתאם לאקטואר הקרן

יש לך לינק או מקור להפנות אותי אליו (איפה אני מוצא את התקנונים האלו)?

מצ"ב קישור לתקנון של מנורה מבטחים, אפשר למצוא את הפרטים בנספח ט'

https://www.menoramivt.co.il/wps/wcm/connect/88782506-387f-4d14-8811-78613d962c37/%D7%AA%D7%A7%D7%A0%D7%95%D7%9F+%D7%9E%D7%A2%D7%95%D7%93%D7%9B%D7%9F.pdf?MOD=AJPERES

ראיתי את של הראל באינטרנט. האם הסכומים הינם נקבעים שרירותית ע"י חברת הביטוח או כהוראה של האוצר?

יש הבדל בתשובה בין נכות לבין שארים?

אופן החישוב של עלות לאבדן כושר עבודה ומוות הוא שונה. העלויות נגזרות מלוחות שונים. העלות כמובן לא נקבעת באופן שרירותי.

העלות לכל לקוח היא נגזרת מהשכר, מהפקדה החודשית החיסכון הקיים בקרן והגיל שלו

תודה רבה

השאלה שלי היא האם הלוחות שבהם משתמשות החברות הינם לוחות קבועים ע"י האוצר או לוחות שנקבעים עצמאית ע"י כל קרן?

לצורך העניין הרי אם יש הפרשים משמעותיים בין הלוחות זה מבחינתי כחוסך הבדל משמעותי כמו בדמי ניהול שמציעים לי שהינם שונים מקרן לקרן.

הלוחות זהים, התמחור טיפה שונה. יתכן שבקרן אחת העלות תהייה גבוהה בשקלים בודדים עד לגיל 45 מול קרן אחרת ואז בגילאים מבוגרים יותר העלות תהייה זולה יותר. הכל בהתאם למדיניות של אותו אקטואר בקרן.

זה לא אמור לשנות את השיקול שלך אל מול דמי הניהול.

היי נדב,

בהמשך לשאלותיו של אוריה, אני מבין כי בקרן פנסיה:

עלות למוות נגזרת מ: (1) ההכנסה הקובעת, (2) הגיל, (3) הסכום המצטבר.

עלות לאובדן כושר עבודה נגזרת מ: (1) ההכנסה הקובעת (2) הגיל.

[אני מתעלם מעניין מסלול החיסכון]

האם זה נכון גם בביטוח מנהלים? (או ששם העלות נגזרת בצורה אחרת, שכוללת למשל גם את המצב הבריאותי)

בביטוח מנהלים אתה רוכש ביטוח חד פעמי למקרה מוות, בדרך כלל יש עלות לכל מאה אלף שקלים כאשר העלות נקבעת בהתאם לגיל, מין מעשן או לא מעשן. בביטוח אבדן כושר עבודה מלבד הגיל לוקחים בחשבון גם עיסוק שעשוי להוסיף לך תוספת פרמיה ובמקרים מסויימים גם תוספת חיתומית.

בקרן הפנסיה בניגוד לביטוח המנהלים אין תוספות עיסוקיות או חיתומיות.

מעולה, עכשיו זה יותר ברור.

תודה רבה!

האם ככלל אצבע אפשר להגיד שככל שהקרן גדולה יותר יש יותר סיכון בכל מה שקשור לאיזון אקטוארי ?

ממש לא, אפשר לראות את הגורמים שעשויים להשפיע על המאזן האקטוארי בקישור הבא https://pensuni.com/?p=1992

שלום. נטען שעלויות הביטוח זולות משמעותית בקרן הפנסיה. אני מבין שזה נכון ברמת המאקרו. השאלה כמה זה נכון ברמת החוסכים עם צבירה גדולה? יוצא שהם מממנים דרך מנגנון האיזון האקטוארי את הביטוח הזול לבעלי צבירה נמוכה. ישנה השוואה כמותית עבור איזו צבירה ביטוח פרטי זול יותר?

כמו כן, למי שיש ביטוח מנהלים, המעסיק רוכש ביטוח א.כ.ע.

אם כך, בתור שכיר, למה זה מעניין אותי איזה ביטוח זול יותר? בקרן פנסיה הביטוח הזול פוגע בחסכון, ובביטוח מנהלים לא (המעסיק מעמיס על עצמו). אני מפספס משהו?

הי אריה,

הטענה שאתה מעלה נכונה במיוחד עם מדובר בחוסך צעיר יחסית עם צבירה גבוהה שרואה לנגד עיניו את הגרעון האקטוארי בקרן הפנסיה ומנגד האלטרנטיבה שלו היא רכישת אבדן כושר עבודה בתעריף מפעלי,

רוב החוסכים לא נמצאים שם, האלטרנטיבה עבורם היא רכישה של אבדן כושר עבודה בעלות מאוד גבוהה שלקראת גיל 50 כבר לא מאפשר רכישה של כיסוי מלא (75%).

הטענה שבביטוח מנהלים החוסך אדיש לעלות האכע מכיוון שהמעסיק משלם עליו היא לא נכונה, העלות של האכע באה על חשבון הפקדה לחיסכון.

לדעתי הפתרון האפשרי (לפחות כיום) הוא לחסוך בקרן פנסיה ללא גרעון אקטוארי

היי נדב.. נהנה מהטקסטים שלך.

האם יש יתרון בניוד הכספים של קרן הפנסיה לחוסך שחצה את גיל 60 לקופות מנהלים (מגוון גמל לדוגמא) בכדי להבטיח מקדם על הכספים ולבודד איזון אקטוארי בקופה?

בכמה ניןד צבירה של מיליון שח משנה את עלויות הכיסויים הביטוחיים של החוסך?

האם בביטוחי מנהלים מעל גיל 60 יש מקדם מובטח אבל גם שיורד בכ 2 אחוז בדחיית הקצבה?

והשאלה הכי חשובה: כמה שנות צבירה להשאיר בפנסיה כדי לא לפגוע בתקופת האכשרה של החוסך?

תודה רבה

בוקר טוב עופר,

1. חוסך שחצה את גיל 60 מתלבט בין העברת הכספים מקרן פנסיה לביטוח מנהלים. במקרה של חוסך בגיל הזה נראה לי נכון יותר להתמקד במסלול הפרישה המתאים לו בהתאם למצבו המשפחתי והבריאותי מאשר בשאלת דמי הניהול ו/או האיזון האקטוארי הקיים במוצר.

במידה ובחנת והחלטת שהמסלול שיתן לו את הפנסיה הגבוהה והמתאימה ביותר הוא ביטוח מנהלים ניתן לנייד את הכספים.

בביטוח מנהלים מעל גיל 60 ניתן לקבל מקדם מובטח, אפשר לראות בפוליסה מה יקרה למקדם במידה והפורש יצא לפנסיה מעבר לגיל 60. חשוב לזכור כי המסלול המבוטח הוא מסלול ספציפי (בדרך כלל אחד או שניים) ויתר מסלולי הפרישה לא מבטיחים מקדם.

לגבי השאלה האחרונה, כיום, כל עוד השארת חמש שנים אחרונות בקרן לא פגעת בתקופת האכשרה. יתכן ומצב זה ישתנה בתקנון האחיד של קרנות הפנסיה.

שאלה קטנה לי אלייך….

האם למורים יש הסכם אובדן כושר עיסוקי בקרנות הפנסיה?

ואם כן לאלו מהן? יש לעוד מגזרים הסכם דומה שאתה מכיר?

תודה

בוקר טוב,

בעבר היו למורים אבדני כושר עיסקויים בקרן הפנסיה של הראל ומבטחים. הסכמים אלו הסיימו, כיום יש מגבלה מצד הפיקוח לתת הסכמים אלו במסגרת ההטבות והמורים (וארגונים אחרים) נדרשים לרכוש אותם בנפרד.

היי נדב, האם נכון לומר שככל שהחוסכים בקופה מבוגרים יותר כך גדל הסיכון לגרעון אקטוארי…?

היי נדב, האם נכון להסיק שככל שהחוסכים בקרן מבוגרים יותר כך שהגרעון האקטוארי יהיה גבוה יותר? (לכאורה סיכוי גבוה יותר למקרי אובדן כושר עבודה ושארים)

אכן כן,

למרות שהפער בין קרנות הפנסיה בישראל מאוד נמוך, שנתיים שלוש לכל היותר.

צריך לזכור כי הקרנות נפתחו ב- 95 ורוב החוסכים הם בסביבות גילאי ה- 40

נדב שלום

רציתי לשאול שאלה בנושא.

בדוח השנתי ראיתי שגבו ממני איזון אקטוארי גם מהחלק שאני הפרשתי פנסיה גם מחלקו של המעסיק שלי וגם ממרכיב הפיצויים.

שאלתי : האם זה חוקי לבצע חיוב ממרכיב הפיצויים. הרי מדובר בחלק שהוא נחשב ניטרלי. אודה לתשובתך.

שלום משה,

תסתכל בדוח השנתי ותראה שגם את הרווחים אתה מקבל על הכספים שהפקדת, וגם על כספי הפיצויים וגם את דמי הניהול אתה משלם על הכספים שהפקדת וגם על הפיצויים ובקיצור. איזון אקטוארי חל על כל הצבירה הקיימת בקרן לרבות הפיצויים. החלק היחידי שלא יורד מהפיצויים הוא עלות הכיסוי הביטוחי.

שלום נדב,

בני חוסך בקרן פנסיה דש מיטב, מקיפה וכללית ליתרה מעבר למקסימום שבמקיפה. סוכן הביטוח ממליץ לו לעבור מהכללית לב. מנהלים בטענה של גרעון אקטוארי בקרן הפנסיה הכללית.

נכנסתי לאתר של מיטב דש ושם מצוייו כי אין בפנסיה כללית ביטוח נכות ו/או שערים בתקופת החיסכון,

אז איך יכול להיות גרעון אקטוארי ?

לתשובתך אודה,

ערב טוב בנצי,

גם בקרן פנסיה משלימה במסלול יסוד קיים איזון אקטוארי בשל החלק הנגרם מהתארכות תוחלת החיים ובשל הפרישות החדשות. לעניין ההצעה של הסוכן, מספר דברים שצריך לקחת בחשבון:

1. דמי הניהול אותם הוא משלם היום בקרן המשלימה

2. דמי הניהול אותם הוא ישלם בביטוח המנהלים

3. עלות אבדן כושר העבודה בביטוח המנהלים

4. האם הבן שלך נשוי והאם הוא ירכוש ביטוח למקרה של מוות על חלק השכר שיופנה לביטוח

5. כמה בכלל הגרעון האקטוארי בקרן המשלימה של מיטב דש

נדב שלום,

האם ברבעון האחרון של 2017 צפוי עודף אקטוארי גדול במיוחד לאחר הרפורמה? אם כן , מתי יהיה ניתן לראות את זה בפנסיהנט?

תודה

בימים אלה זוקפים הקרנות את העודף האקטוארי לעמיתים. רק בחודש הבא יהיה ניתן לראות את הנתונים בפנסיה נט. (בדרך כלל לאחר ה- 16 לחודש)

תודה

נדב שלום,

מה הדין לפיצויים דחויים בקרן הפנסיה אם מבוטח רוצה לקבל אותם כקצבה בעת הפרישה ? האם חייב בקנס 48% ?

האם המצב שונה בביטוח מנהלים?

במקרים שלא קיימים מכתבי שחרור מעסיק בסיום עבודה לפני 10 שנים עקב פשיטת רגל של מעסיק האם ניתן לחתום על תצהיר בחברת ביטוח וזה מחליף מכתב שחרור או במצב כזה פיצויים ישארו דחויים וחייבים בכנס ?

תודה

במידה ומושכים את הפיצויים כחלק מפנסיית הזקנה הם ימוסו (כחלק מפנסיית הזקנה) בהתאם למס השולי. העובדה שלא משכנו פיצויים לאורך השנים תגדיל את הפטור ממס שנקבל על פנסיית הזקנה (נוסחת הקיזוז)

לעניין משיכת הכספים, במידה ומעוניינים לקבל את הכספים כחלק מהקצבה אין צורך במכתבי שחרור. במידה ורוצים למשוך את הכספים צריך לפעול לפי הנהלים הקיימים בכל אחת מהחברות.

תודה נדב,

האם המצב שונה כאשר מדובר בקבלת קצבה מביטוח מנהלים או שאותו דבר -מס שולי על פיצויים ולא צריך מכתב שחרור או בביטוח ה אחרת זה בכל מקרה 48% על פיצוים דחויים?

כאשר הפיצויים הם חלק מהקצבה לא מחושב מס בנפרד על הפיצויים. כאשר מושכם את הפיצויים כסכום חד פעמי המס עשוי להגיע ל -47%

היי נדב, האם יש אפשרות להפחית את אחוז המיסים בעת המשיכה?

במידה ואתה מתכוון למשיכת כספים מקרן פנסיה. התייחסתי לנושא הזה ברחבה בקישור הבא : איך למשוך את הכסף מקרן הפנסיה ולא לשלם מס

כתבת: כל מי שהיה עמית פעיל, מוקפא או מקבל קצבה בקרן פנסיה עד ל- 30 לספטמבר 2017 ונשאר באותה הקרן עד למועד החלוקה, בחודש נובמבר, נהנה מחלוקת העודפים האקטוארים.

במידה ועברתם קרן פנסיה במהלך תקופה זו לא הייתם זכאים לקבל את העודף האקטוארי.

שאלתי היא: מה קורה עם מי שעבר לפני סוף נובמבר? יקבל או לא? בעצם מה התאריך הקובע?

מי שעבר קרן לפני שבוצעה החלוקה לא יקבל את העודפים האקטוארים שחולקו. המועד שבו חולקו העודפים שונה מקרן לקרן. אתה יכל בדוק בדוח הרבעוני שלך האם קיבלת את העודפים.

נתוני 2019 של הפניקס לא נכונים – הגרעון היה 0.24%-

0.02%- היה ברבעון הרביעי אך בסה"כ השנתי הגרעון היה גבוה יותר כנ"ל

צודק, תיקנתי

נדב שלום,

שאלה כללית ביחס לאתר כולו.

התאריך שמתחת לכותרת המאמר, מה הוא אומר בעצם? האם הוא משקף את המועד האחרון שהמאמר עצמו עבר עדכון? או את המועד של התגובה האחרונה? משהו אחר?

הי קלודין,

זאת שאלה חשובה מאוד, התאריך בראש העמוד משקף את התאריך האחרון שבו המאמר עודכן. שימי לב שיש מאמרים (כמו זה) שמתעדכנים כל כמה חודשים.

קודם כל תודה רבה על כל האתר היפה והמושקע

תכלס' לפי מה שאני רואה מהנתונים שאתה מציג עלות הכיסוי הביטוחי בחבברות הגדולות והוותיקות גבוהה בהרבה מאשר בחברות הצעירות והקטנות

האם אכן כך

והאם זו סיבה להצטרף דווקא לחברות להם קרנות פנסיה קטנות וצעירות (כדוגמת הלמן אלדובי) בהם עלות הכיסוי הביטוחי כרגע זולה יותר

כי בכל המקומות ההתייחסות היא רק לדמי הניהול, אבל הכיסוי הביטוחי עולה אף הוא לא מעט

הי ישראל,

תבחין בין עלויות הכיסוי הביטוחי שהן דומות בכל החברות לבין האיזון האקטוארי שהוא כאמור משתנה ובשנים האחרונות מקנה יתרון לקרנות הקטנות.

שלום נדב

אני רוצה להבין .

אם אני לקראת פרישה ויש לי בקרן פנסיה 600,000.

בקרן שלי האיזון האקטוארי שלילי בשנים האחרונות. בקרן אחרת האיזון חיובי בשנים האחרונות. הפער הוא 0.4%.

נניח ( רק נניח, אני לא מתנבא ) כי הפער ישאר 0.4% לשנה .

א. האם זה אומר שכל שנה אקבל פחות 0.4% בפנסיה ?

ב. כלומר תוך 10 שנים הפנסיה תקטן ב_4% ?

הבנת בצורה מצויינת

נדב שלום,

האם מנגנון האיזון האקטוארי פועל באותה הצורה גם על קרנות הפנסיה המשלימות, שבהן אין ביטוח נכות?

מי שנמצא במסלול יסוד בקרן הפנסיה המשלימה / כללית לא יחול עליו האיזון האקטוארי שנובע ממקרי נכות או מוות.

שלום נדב

קודם כל תודה על האתר המעולה, ישר כוח

יש לי שאלה: קרנות הפנסיה טוענות שקרנות בררת המחדל נהנות מעודף אקטוארי בעיקר בגלל שהן חדשות וברגע שיעברו 5 שנים, הן יפגעו חזק מעמיתים שהצטרפו כשמצבם הבריאותי רופף והם לא נדרשו למלא הצהרת בריאות, האם הטענה נכונה או שזה יותר תאור מכירתי?

המון תודה

רביד

הי רביד,

לא ניתן לדעת מה יקרה עוד חמש שנים בקרנות ברירת המחדל. האם הן יציגו עודף אקטוארי, גרעון אקטוארי או יתנהגו כמו הקרנות הותיקות.

בפועל כיום הן מציגות עודפים.

תודה רבה על הפוסט המעשיר והמלמד נדב!

תודה רבה דני

היי נדב, תודה על הפוסט המעשיר!

רציתי לשאול אם המאזן האקטוארי משפיע בצורה כלשהי על על קרנות ההשתלמות?

לא אין קשר בין השניים

כך חשבתי, תודה!

האם אחוז האיזון האקטוארי יכול להתשנות דרסטית משנה לשנה?

איפה ניתן להשיג אתנתוני האיזון האקטוארי לכל הקופות בשנים האחרונות?תודה!

כאן בעמוד את יכולה לראות את האיזון האקטוארי בשנים האחרנות,

למה את מתכוונת דרסטית? כל הגרעון האקטוארי בשנים הקריטיות היה בסביבות 0.5%, אנחנו כבר לא שם

הי נדב,

תמיד הנחתי שאיזון אקטוארי הוא רעש אקראי סביב התשואה של קרן הפנסיה, שאין מה להתייחס אליו וגם שאי אפשר לומר משהו משמעותי לגבי ההבדל בין מוסדיים שונים.

אבל חבר דיבר לאחרונה עם משווק פנסיוני של הפניקס וקיבל את ההסבר הבא, לפיו הפניקס כביכול טובים מהמתחרים. לטענתו:

-במנורה והראל ומגדל מצרפים חוסכים בלי הצהרת בריאות ולכן מופעלות יותר פנסיות נכות טרם עת והמחיר של זה נספג על ידי החוסכים. הפניקס הרבה יותר קטנים ומחייבים בהצהרת בריאות ולכן הנתונים שלהם טובים יותר.

-הוא הסביר שלמשל מנורה או הראל מתגאים בזה שהם מצרפים את כל עובדי בזק וארגונים אחרים כמו צה"ל. צירוף המוני כזה נעשה ללא הצהרת בריאות.

-לטענתו, גם מיטב מצרפים באונליין בלי שום בדיקת רקע אבל בגלל שהם חדשים מאוד, אז סביר שהנתונים שלהם יהיו יותר חיוביים כי עוד אין הצטברות תביעות. אבל ככל שיעבור הזמן, הויתור על הצהרת בריאות יתנקם בהם.

כשמסתכלים על נתוני פנסיה-נט יש חיזוק לטענה לגבי יתרון בהסתכלות על העבר (נתוני 2012-2022 מציגים גירעון אקטוארי חיובי לפניקס ושלילי לאחרים שציינתי).

מה דעתך על הטענות האלה?

האם יש בהן ממש או שמדובר יותר ב-PITCH שיווקי?

במידה שהחבר שלך היה בוחר להצטרף לפניקס הוא היה נדרש בהצהרת בריאות?

נכון. המשווק של הפניקס אמר לו שאין כניסה בלי הצהרת בריאות.

אני מכיר לא מעט אפשרויות להצטרף לכל קרן פנסיה ללא הצהרת בריאות. גם לפניקס

מעניין, תודה.

בשורה התחתונה, מה שאני לוקח מפה הוא שההנחה שלי הייתה טובה – שאיזון אקטוארי זה פרמטר שקשה מאוד להחליט לפיו על הגוף המוסדי שבוחרים. כמו תשואות עבר במסלולים מנוהלים, כלל האצבע לגבי איזון אקטוארי צריך להיות דומה – העבר אינו מעיד על העתיד וזה לא קריטריון טוב לבחירה איפה לנהל את הכסף.

איפה שכן חשוב להתייחס לאיזון אקטוארי בבחירה לגבי מסלולים פנסיוניים זה כמו שפירטת במאמר – זה בשאלה העקרונית אם לנהל את הכסף (או חלק ממנו) במכשיר עם איזון אקטוארי או בלי.

עוד שימוש שיכול להיות טוב, הוא עבור גוף מוסדי שהציג נתונים טובים יותר מאחרים באיזון האקטוארי בעבר – אפשר להשתמש בעובדה זו לגבי נתוני העבר כדי לשכנע לקוחות להצטרף, בעזרת טענות שהעבר מעיד על העתיד ולכן הם עדיפים על מוסדיים אחרים.

היי נדב,

יש משהו שלא ברור לי: בדקתי את התשואות של המסלולים למקבלי קצבה בפנסיה נט של חלק מהקרנות (כלל 12177, מיטב 12157, מגדל 12145, הראל 12027).

ב2021 התשואה הכוללת היתה בערך 10% בממוצע.

לפי מה שאני מבין האיזון האקטוארי לפנסיונרים הוא התשואה שהשיגו מינוס 4% תשואה צפויה = 6%

אז למה בפועל האיזון לפנסיונרים הרבה יותר נמוך (0.75%-3%).

מה אני מפספס?

הי מיכאל,

כדי לראות את האיזון התשואתי לפנסיונרים צריך להיכנס למאזן האקטוארי של הקרנות ולא להסתכל רק על נתוני הפנסיה נט

שאלה בעניין האיזון האקטוארי –

ישנן קרנות פנסיה שמציגות איזון אקטוארי שלילי די בעקביות בשנים האחרונות (בדקתי את מנורה כי לאישתי שם).

זה נע פחות או יותר בטווח של 0.1-0.3% מהצבירה.

בהנחה שאני נמצא במסלול עוקב מדד, האם הגרעון האקטוארי הוא פקטור שצריך להתחשב בו כמו שמסתכלים על דמי הניהול?

ועוד באותו העניין – האם עלות הביטוח לעמית בקרן הפנסיה, שונה בין קרנות הפנסיה הותיקות (של חברות הביטוח) לעומת אלו של קרנות הפנסיה הנבחרות (של בתי ההשקעות)?

כלומר, במידה ואכן יש הבדל משמעותי, האם זה פרמטר נוסף שכדאי לקחת בחשבון, ואם כן, איך ניתן לחשב אותו? (הפעם אולי יש יתרון לטובת קרנות הפנסיה של חברות הביטוח, שלמרות שהן לרוב נמצאות בגרעון אקטוארי לעומת אלו של בתי ההשקעות, אני מניח שעלויות הביטוח שלהן יותר נמוכות)

אשמח לשמוע את דעתך

אין הבדלים מהותים בעלות הכיסוי הביטוחי בין הקרנות,

עלות הכיסוי הוא ניגזרת מגובה הפיצוי שתקבל

גרעון אקטוארי משפיע על הצבירה בדיוק כמו דמי ניהול מהצבירה או תשואה.

עליך להניח שדמי הניהול שלך גבוהים יותר בהתאם לגרעון האקטוארי

תודה רבה נדב, אין על ההסברים שלך 🙂

שלום נדב היקר,

תודה על הידע שאתה משתף איתנו!

שאלה עקרונית הקשורה ליחס בין איזון אקטוארי ודמי ניהול.

אני לקראת סוף שנות ה-40 שלי, צבירה בקרן הפנסיה (מנורה) של כחצי מליון ש"ח, דמי ניהול מהפקדה 1.89%, מצבירה 0.04%.

מסלול ההשקעה – מחקה snp 500.

שמתי לב שלמנורה איזון אקטוארי שלילי (ב2022 קרוב ל0.30%), שהורידו לי 1,224 ש"ח מהיתרה.

שלוש שאלות ברשותך:

1. בהסתכלות לטווח הארוך האם יש יכולת להעריך משהו לגבי ערכי האיזון האקטוארי?

2. בהנחה וקיים צפי לאיזון אקטוארי שלילי במנורה (נניח סביב 0.30% שנתי) בשנים הקרובות, מאילו דמי ניהול מצבירה יהיה לי "שווה" להחליף לקרן פנסיה שהאיזון האקטוארי שלה סביב ה-0% (מסלול זהה, דמי ניהול מהפקדה זהים).

3. זו תוכנית פעולה סבירה להחליף קרן פנסיה אם קיים צפי לאיזון אקטוארי שלילי אצלה בהינתן המצב שלי מבחינת דמי הניהול, הצבירה וכיו"ב?

תודה!

בוקר טוב עמית

1. אני לא מנסה להאריך איזון אקוטארי לטווח הארוך. הנתון תלוי בעדכונים שמבצעת רשות שוק ההון כל שלוש שנים בערך. במצב הנתון במנורה יש גרעון אקטוארי שגבוה מיתר הקרנות

2. מבחינתך גרעון אקטוארי של 0.3% שווה לדמי ניהול מצבירה של 0.3%. מכיוון שאתה משקיע במסלול מחקה מדד תנסה לחפש קרן שמציעה את אותו המסלול בדמי ניהול הנמוכים ביותר עם עודף אקטוארי / איזון אקטוארי

3. זה מחזיר אותי לתשובה הראשונה, לטווח הארוך לא ניתן לחזות את האיזון האקטוארי בקרנות (בדומה לתשואות) בפועל בסיטואציה הנוכחית יש מספר קרנות שבשל הגורמים הקיימים מציגות גרעון.

היי נדב לא אמורה להיות קורלציה באיזון אקטוארי לשנים הקודמות ? לצורך העניין אם יש איזון אקטוארי שלילי גדול אומר שיש מלא נכים שנמצאים בפנסיה הזו . והם כבר לא יניידו כסף וסיכוי גדול יותר שגם שנה אחרי יהיה איזון שלילי . או לחילופים אם איזון אקטוארי חיובי . האם זה לא אומר שאולי חברה יותר קמצנית ולא משחררת אכע גם למי שאולי מגיע לו ?

ברגע שיש מקרה נכות בקרן הפנסיה זוקפים את הקצבה בעבור כל תקופת הנכות, כך שבכל מאזן אקטוארי אתה רואה את הנכים "החדשים".

אם לנכה מסתיימת תקופת הנכות לפני הזמן, העודפים חוזרים למאזן האקטוארי

שלום ותודה

אני נמצא בחברה שיש שם עודף אקטוארי, ומתחשיב מה אני יקבל בגיל פרישה, זה נמוך ב-4 אלף ש"ח, מחברה שיש לה גירעון אקטוארי באופן עקבי.

אז מה עדיף?

מה כדאי לחשבן?

האם לקחת בחשבון בסימולציה את המאזן האקטוארי או רק את דמי הניהול?

הי נדב

תודה על המידע!

רציתי לשאול,

יש לי שני אופציות איזה קרן פנסיה לבחור,

פנסיה א דמי ניהול מהפקדה 1 מצבירה 0.1, ופנסיה ב מהפקדה 0.095 ומצבירה 0.85

איזון אקטוארי ממוצע חמש שנים אחרונות פנסיה א 0.27+ , פנסיה ב 0.006+

תשואה חמש שנים פנסיה א 46.49 פנסיה ב 43.59

(צבירה 300K הפקדה חודשית 4.5K)

מה עדיף?

בחודש יוני בוצע עדכון בעלות הכיסוי הביטוחי בקרנות הפנסיה, לא ניתן להשליך מהאיזון האקטוארי בשנים הקודמות למה שיהיה בשנה הקרובה

שלום נדב,

תודה על ההסברים עד כה בפוסט הנוכחי ובאתר באופן כללי.

בתגובה קודמת כתבת שחשוב להבחין בין עלויות הכיסוי הביטוחי (הדומות בין החברות) לבין האיזון האקטוארי המשתנה (ניסוח התגובה המקורי "תבחין בין עלויות הכיסוי הביטוחי שהן דומות בכל החברות לבין האיזון האקטוארי שהוא כאמור משתנה"). בהקשר הזה, אשמח להבין טוב יותר את תגובתך "לא ניתן להשליך מהאיזון האקטוארי בשנים הקודמות למה שיהיה בשנה הקרובה":

על פניו, ההשפעה של עדכוני התקנון על הכיסוי הביטוחי צפויה להיות "רכה" יותר בקרן שהציגה איזון אקטוארי חיובי עקבי ב-5 השנים האחרונות, בהשוואה לקרן עם איזון שלילי. לא כך?

ברור לי שאי אפשר להתנבא ושהעבר אינו ערובה לעתיד, אבל אשמח לשמוע את דעתך על שתי הנחות:

האם איזון אקטוארי חיובי לאורך 5 שנים הוא בכל זאת אינדיקטור משמעותי שכדאי להתחשב בו בעת בחירת קרן?

האם לדעתך איזון אקטוארי חיובי יכול להוות "קיזוז" משמעותי לדמי הניהול שמשלמים, עד כדי שינוי הכדאיות של הקרן?

תודה מראש על המענה!

אם את משווה בין מנורה מבטחים למגדל מקפת אין שום משמעות להשוואה וככל הנראה שתי הקרנות מתנהגות בצורה דומה.

אם משווים בין מנורה מבטחים למיטב / אלטשולר אז כנראה שלשתיים האחרונות יש יתרון מבחינה אקטוארית

וכנראה בקרנות כאלה אני אתן משקל לעודף האקטוארי על פני דמי ניהול לפחות לשנתיים שלוש הקרובות עד שהן יוכיחו לי אחרת

היי נדב ותודה על כל המידע והערך!

רוצה לוודא שהבנתי נכון ממה שכתבת.. האיזון מחושב כל 3 חודשים ורואים אותו בדוח הרבעוני גם, אבל הגבייה/התוספת שלו נעשית רק בסוף שנה ב31.12 ואז רואים אותו בדוח השנתי? האם זה לאחר הורדת דמי הניהול או לפני? והאם גם ביום ניוד הקופה יירד/יעלה בקופה שלי הסכום של האיזון שהיה באותו הזמן בקרן הפנסיה לולא נוייד?

אשמח לתשובתך המקצועית.

המשך חג פסח שמח! 🙂

האיזון מחושב בכל רבעון ונזקף לחוסכים ולפנסיונרים

אפשר לראות אותו בדוח הרבעוני