מרבית החוסכים מפקידים 5.5% משכר לקרן הפנסיה. האם כדאי להגדיל את ההפקדות לקרן הפנסיה גם אם לא מקבלים הטבת מס?

מרבית החוסכים מפקידים לפנסיה בין 5% ל- 5.5% משכרם. בעבר כתבנו על האפשרות להגדיל את ההפקדות לקרן הפנסיה ל – 7%.

אפשרות זו שתוארה בהליכון ההנאה הגדילה לחוסך בן 27 עם שכר של 8,000 שקלים ואת פנסיית הזקנה ביותר מ – 9%.

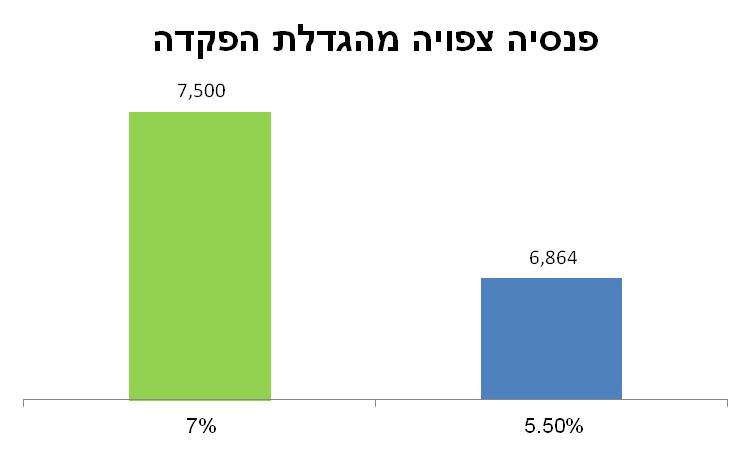

הפנסיה הצפויה מהפקדה של 17.5% מהשכר היא 6,864 שקלים הגדלת ההפקדה ל- 7% מהשכר תגדיל את הפנסיה ל- 7,500 שקלים בחודש.

מכיוון והפקדה לפנסיה מעניקה לנו הטבת מס של 35% מסכום ההפקדה, מלבד הגדלת פנסיית הזקנה, החוסך יקטין את מס ההכנסה אותו הוא משלם מידי חודש:

| אחוז הפקדה | גובה הטבת המס |

| 5.50% | 154 |

| 7% | 196 |

אז למה לא כולם ממליצים על הגדלת הפקדה לקרן הפנסיה?

הגדלת ההפקדה ל – 7% גם הגדילה את פנסיית הזקנה וגם נתנה לנו הטבת מס. אז מדוע לא כל היועצים הפנסיונים ממליצים על הגדלת ההפקדה ל – 7% ?

בדוגמא הקודמת לקחנו חוסך עם שכר של 8,000 שקלים וראינו כיצד הוא נהנה משני העולמות, גם הגדלת הפנסיה וגם הגדלת הטבת המס.

מה יקרה אם ניקח חוסך עם שכר של 14,000 שקלים?

למרות שהחוסך הגדיל את ההפקדה לקרן הפנסיה ביותר מ- 200 שקלים, הטבת המס נותרה ללא שינוי.

| אחוז הפקדה | הפקדה חודשית | גובה הטבת המס |

| 5.50% | 770 | 213.15 |

| 7% | 980 | 213.15 |

מכיוון והטבת המס בקרן הפנסיה מוגבלת בתקרה, בשנת 2015 – שכר של 8,700 שקלים, הרי שבמידה ונגדיל את ההפקדות משכר גבוה יותר לא נקבל הטבת מס גדולה יותר.

חיסכון לפנסיה הוא חיסכון לפנסיה

הגדלת החיסכון אותה נעשה בקרן הפנסיה תשמש אותנו כמובן לגיל פרישה. נגדיל את החיסכון החודשי ב – 200 שקלים. לא נקבל הטבת מס ונוכל לנצל את הכסף רק בגיל פרישה כקצבה חודשית.

לכן, חלק מהיועצים הפנסיונים ממליצים שבעלי שכר גבוה לא יגדילו את החיסכון בקרן הפנסיה.

היכן בכל זאת כדאי, לטענתם, לשים את יתרת הכסף?

בפוליסה הפיננסית אפשר לחסוך את הכסף, כמובן לא מקבלים הטבת מס, אך אפשר לנצל את הכסף בכל רגע.

כבר לא מגדילים בשקל תשעים (מקור)

אז מה לעשות? הגדלת הפקדות היא לא חתונה קתולית

כבר היום אנחנו יודעים שלא תהייה לנו פנסיה ראויה. רוצים לדעת למה? סביר להניח שלא נעבוד עד לגיל הפרישה, השכר שלנו לא תמיד יהיה כזה גבוה ויתכן מאוד שאחרי גיל 45 נתקשה במציאת עבודה ונמשוך את כספי הפיצויים.

כדי להתמודד עם הקשיים שצפויים לנו בעתיד, כדאי נגדיל את ההפקדות כבר היום שאנחנו צעירים שהכסף יכל לצבור עוד ריבית, שעלויות הריסק עדיין נמוכות.

בעתיד, במידה ונראה שהחיסכון שלנו מספיק אפשר תמיד לבטל את הגדלת ההפקדה ולחזור לאחוז המקורי.

בשורה התחתונה:

- הטבת המס בחיסכון פנסיוני מוגבלת במס

- למרות זאת הגדלת ההפקדות תגדיל לנו את החיסכון לפנסיה

- חושבים שחסכתם מספיק? תמיד אפשר להקטין מחדש את ההפקדות

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

איך עושים את זה ?

מגדילים את ההפקדה ל – 7% ?

פשוט פונים לחשבת השכר במקום העבודה.

האם זה נכון גם לקרנות הפנסיה הותיקות?