העיתונאים הכלכלים מרבים לבחון את ההשפעה של דמי הניהול על החיסכון הפנסיוני וכיצד כל שינוי בדמי הניהול מהצבירה משפיע על הפנסיה. אבל מעטים מייחסים חשיבות לנושא עלויות הכיסוי הביטוחי. רק לאחרונה העלה האוצר תהיות לגבי המודעות שיש למבוטחים לעלויות הכיסוי הביטוחי בקרן הפנסיה. (לקריאה)

קרן הפנסיה המקיפה, כוללת גם כיסוי לאבדן כושר עבודה וביטוח לשארים למקרה של מוות. אמנם עלותו של כיסוי זה נמוכה משמעותית מהכיסוי המקביל בביטוח המנהלים אך השפעתו המצטברת על פנסיית הזקנה הרסנית לא פחות מאשר השפעתם של דמי הניהול. (בחודש יולי 2013 עדכנו קרנות הפנסיה את את התקנונים בעקבות הנחיית האוצר, את ההשפעה על עלות הכיסוי הביטוחי אפשר למצוא בכתבה הבאה, מה כולם חייבים לדעת על עלות הכיסוי הביטוחי בקרן הפנסיה.)

דוגמא:

מבוטח אשר יצטרף לקרן הפנסיה בגיל 25, עם שכר התחלתי של 5000 ₪ (החישוב מתבסס על גידול שנתי של 2% בשכר) ישלם עד לגיל 67 תשלומי ריסק בשווי של 86 אלף שקלים ודמי ניהול בשווי 98,500 ₪.

הכיסוי הביטוחי בקרן הפנסיה

קרנות הפנסיה כיום מעניקות כיסוי לאבדן כושר עבודה שמגיע ל- 75% מהשכר המבוטח בקרן הפנסיה, שיעור זה הוא השיעור המקסימאלי אותו הן יכולות להעניק למובטחים. לעומת הכיסוי לאבדן כושר עבודה, הכיסוי הביטוחי למקרה מוות מושפע מגיל ההצטרפות לקרן הפנסיה, ככל והמבוטח יצטרף לקרן הפנסיה בגיל צעיר יותר, כך הוא יהנה מכיסוי גבוה יותר למקרה של מוות.

בדומה לביטוחי הבריאות הפרטיים, והביטוחים המשלימים אנחנו שואפים תמיד לרכוש את הכיסוי הביטוחי המרבי עבורנו ועבור משפחתנו, אך חשוב לזכור כי לכיסוי זה יש מחיר.

מבוטח בן 25 בעל שכר של 8600 ₪ שיצטרף למסלול כללי בקרן הפנסיה ישלם עבור הכיסוי הביטוחי 80 שקלים מידי חודש לעומת מבוטח שיבחר במסלול עתיר חיסכון שישלם רק את חצי המחיר.

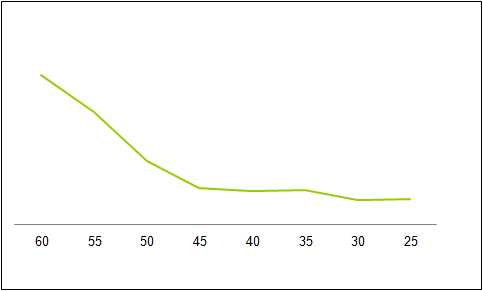

עלות האבדן לכושר עבודה שבגיל 25 עולה לנו רק 53 ₪, הולכת וגדלה ככל שאנו מתבגרים. בגיל 67 גבר ישלם עבור אותו כיסוי ביטוחי לאבדן כושר עבודה כבר 310 ₪, כ- 20% מהפרמיה החודשית שלו.

מה לעשות?

קודם כל, מה לא לעשות. הדבר האחרון אותו צריך לעשות בעקבות קריאת הכתבה הוא לרוץ ולשנות את מסלול הביטוח. חשוב לקבל עזרה מאיש מקצוע ולהתאים את הכיסוי הביטוחי בקרן הפנסיה (ובכלל) לצרכים שלך. לדוגמא, רווק בן 25 יכל לוותר על הכיסוי הביטוחי לשארים ולחסוך 25 שקלים מידי חודש. דוגמא נוספת, חוסך מבוגר, שילדיו עברו את גיל 21 יכל להקטין אף הוא את היקף הכיסוי הביטוחי בקרן.

לעזרת המבוטחים מגיע במקרה זה משרד האוצר, במחקר האחרון שערך האוצר בו הוא הצביע על השיפור בגידול בתוחלת החיים המליץ האוצר להוזיל את עלויות אבדן כושר העבודה. נבחן בהמשך כיצד המסקנות משתנות בעקבות הוזלת התעריפים. בחודש יולי 2013 עדכנו קרנות הפנסיה את את התקנונים בעקבות הנחיית האוצר, את ההשפעה על עלות הכיסוי הביטוחי אפשר למצוא בכתבה הבאה, מה כולם חייבים לדעת על עלות הכיסוי הביטוחי בקרן הפנסיה.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

היי נדב,

שתי שאלות

1. נניח וחוסך נכנס לקרן הפנסיה בגיל 23 והפקיד רצוף. בגיל 30 היה בבית שנה וחצי ולא עשה ריסק זמני ונכס שוב לשוק העבודה בגיל 32. זה אומר שהמקדם הביטוחי שלו לביטוח שארים ייפגע? (נניח ובשני המקרים הוא היה במסלול ביטוחי כללי)

2. רווק בין 23 שמבוטח בקרן פנסיה ומפקיד באופן רציף. הוא מוותר על ביטוח שארים (כי הוא רווק) ובגיל 32 סוף סוף התחתן ולכן מתחיל לשלם גם על ביטוח שארים. האם גיל הכניסה שלו לקרן מבחינת ביטוח מוות נחשב 23 או 32?

תודה רבה

ערב טוב תומר,

1. הפסקת הפקדות שעולה על שנה מאפסת את גיל הכניסה לקרן. בתקנון התקני זה לא ישפיע על גובה הכיסוי הביטוחי. עדיין ישאר 75% לאבדן כושר עבודה ו – 100% לשארים. (גם בתקנון מבטחים החדשה כיום).

2. גיל הכניסה לא יפגע ולא ישתנה, בתקנון התקני תחל תקופת אכשרה חדשה לשארים במועד החזרה מויתור.

תודה על התגובות!

התקנון התקני=התקנון האחיד? הוא כבר נכנס לתוקף?

ובעצם מה שאתה אומר שבתקנון האחיד אין חשיבות לגיל הכניסה?

התקנון התקני, האחיד, יכנס לתוקף ביוני 18.

במסלול בררת מחדל גיל הכניסה כולל את אותו גובה הכיסוי עד לגיל 41.

פעולות שתבצע עד אותו גיל לא ישפיעו על גובה הכיסוי.

עלויות הביטוח הן עלויות ללא רווח אבל משתנות בין החברות.

איך ניתן לראות בצורה נוחה השוואה בין חברות שונות בעלות שהן לוקחות בגין הביטוח?

אם היה פער משמעותי בין העלויות היית רואה השוואה כזאת 🙂

הפער בין החברות זניח כולן מתבססות על אותן הנחות שמפרסמת הרשות