הסיכון לחיים ארוכים הוא אחד הסיכונים איתם צריכים להתמודד החוסכים בפרישה. חוסך שלא ידע לחשב נכון כמה שנים נותרו לו בפרישה עשוי למצוא את עצמו בגיל מבוגר ללא כסף.

הסיכון לחיים ארוכים הוא אחד הסיכונים איתם צריכים להתמודד החוסכים בפרישה. המחשבה שנותרו לנו עוד מספר שנים לחיות והכנסה החודשית עשויה להסתיים היא איום שהפורש לא היה רוצה להיתקל בו. היום יודעים לחזות את תוחלת החיים הצפויה של הפנסיונרים. אבל הפנסיונר הבודד לא יכל לדעת בודאות, האם הוא (או היא) ינצחו את הסטטיסטיקה ויחיו מעבר.

באמצעות מקדם הפרישה, החוסכים במוצרים הפנסיונים מעבירים את הסיכון לחיים ארוכים למישהו אחר. החוסך מקבל הבטחה לכך שהקצבה החודשית לא תסתיים גם במחיר שהוא יחיה לנצח. בביטוח המנהלים מעביר החוסך את הסיכון לידי חברת הביטוח ובקרן הפנסיה, מתחלק החוסך בסיכון עם יתר החוסכים בקרן, הערבות הדדית.

עבור חוסכים שבחרו לחסוך במוצרים שאינן מוצרים פנסיונים, סיכון החיים הארוכים הוא קריטי. במידה ויחיו מעבר להנחות המוקדמות, הם פשוט יישארו ללא כסף. מספר שנות החיים בפרישה יכל להיות קצר או ארוך יותר מאשר תוחלת החיים. חלק מהאנשים אפילו יחיו הרבה מעבר לתוחלת החיים הצפויה. ככל שהחיים עצמם הם נפלאים, החיים בפרישה הם יקרים במיוחד.

על מה אנחנו מדברים שאנחנו מדברים על תוחלת חיים?

לפני שמתחילים לנסות לחשב כמה שנים צפויות לנו בפרישה כדאי להבין את הנתונים שאנחנו מסתכלים עליהם.

מאיזה גיל תוחלת החיים מחושבת?

תוחלת חיים בלידה היא המונח המקובל שמרבים לצטט בעיתונות. לדוגמא תוחלת החיים בישראל הצפויה לגבר היא 80.7 שנים ולאישה 84.6 שנים. אבל תוחלת החיים הזאת היא קצת חסרת משמעות אם כבר הגעת לגיל פרישה. אם הגעת לדוגמא לגיל 65 אז ברור לכל שלא הלכת לעולמך עד עכשיו.

תוחלת חיים בישראל

| גבר | אישה |

| 80.7 | 84.6 |

עד כמה שהמשפט הזה ברור, הוא הכרחי כדי להבין את המשמעות של המונח תוחלת חיים בלידה. תוחלת החיים הצפויה למי שהגיע לגיל 65 היא בטח לא תוחלת החיים הצפויה בלידה. בגיל 65 תוחלת החיים צפויה להיות גבוהה יותר.

מגיל 0 ועד לגיל 65 יש כל כך הרבה איומים שעשויים לקצר את חיינו החל ממחלות, מלחמות או אפילו תאונות דרכים. העובדה שהגענו בחיים לגיל 65 רק מחזקת את ההנחה שנחייה הרבה מעבר.

חוסכים שלא מבינים את המשמעות הנכונה של המונח מבצעים הערכה בחסר של תוחלת החיים הצפויה להם.

האם תוחלת החיים מחושבת על סמך נתונים עדכניים או נתונים חזויים?

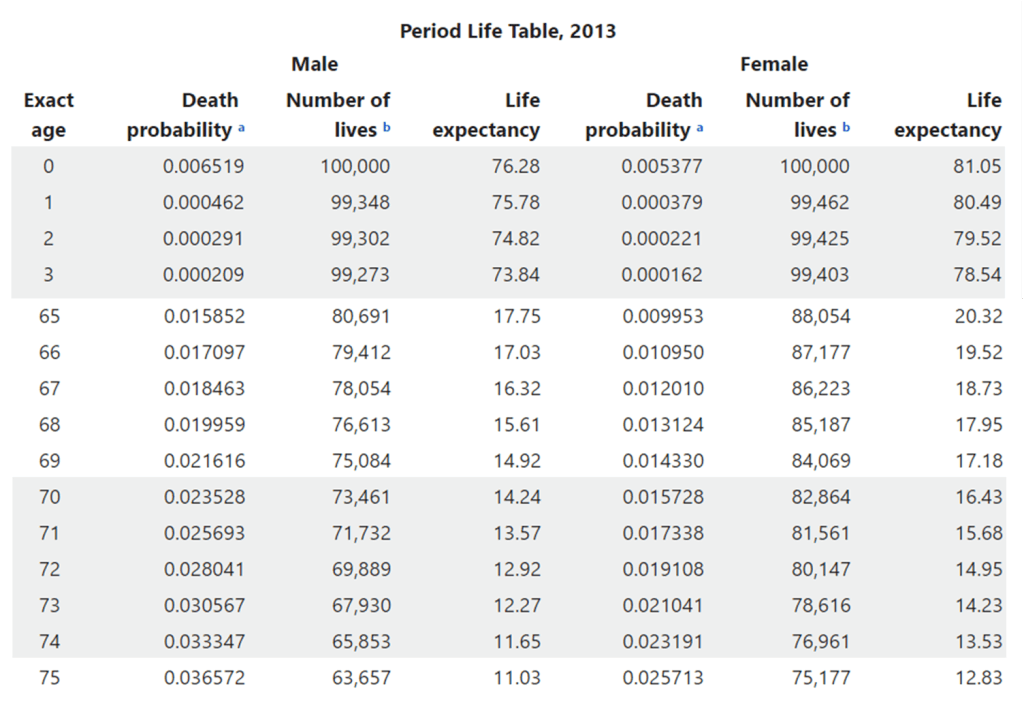

בדרך כלל טבלאות התמותה מציגות חישובים על סיכויי ההישרדות במשך שנה. לדוגמא, עבור פורש בן 67 נבחן את סיכויי ההישרדות בגילאים שונים באותה שנה. כלומר כמה בני 70 ימותו? כמה בני 80 ימותו? וכן הלאה

כך בהתאם לנתוני הטבלה, תינוק שנולד בארצות הברית בשנת 2013 צפוי לחיות 76.28 שנים בעוד שתינוקת שנולדה באותה שנה צפויה לחיות עד לגיל 81.05. לעומת זאת גבר שהגיע לגיל 67 היה צפוי לחיות עוד 16.32 שנים. גבר שהיה בשנת 2013 בן 67 צפוי להגיע לגיל 83.32. שש שנים מעבר לתוחלת החיים הצפויה באותה שנה!

פורש שהעריך לא נכון את תוחלת החיים הצפויה שלו יתקשה לממן את הפרישה בין הגילאים 76 ל- 83.

אמנם השיטה הזאת נותנת הערכה מסויימת לתוחלת החיים אך היא לא לוקחת בחשבון את העליה העתידית בתוחלת החיים. שפורש בן 67 יגיע לגיל 87 בשנת 2036 הסיכוי שהוא ימות, סביר להניח, יהיה נמוך יותר מאשר מהסיכוי של פנסיונר שחגג 87 בשנת 2016. לכן כאשר בוחנים תוחלת חיים צריך להניח שיפור מסויים בתוחלת החיים, כפי שלוקחים בחשבון, לדוגמא, מקדמי הפרישה בקרנות הפנסיה וחברות הביטוח.

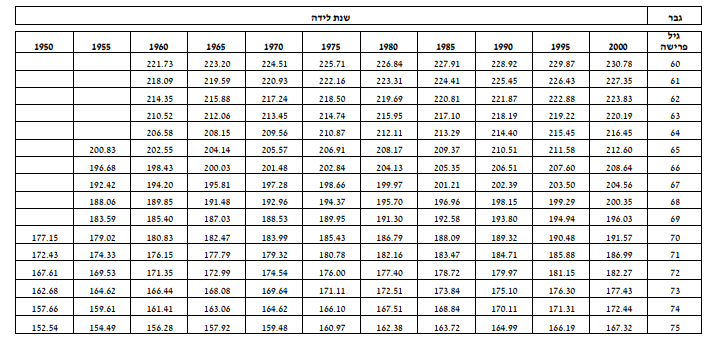

שמתסכלים על המקדם לגיל 67 עבור פורש שנולד בשנת 1955 רואים כי המקדם עומד על 192.42. לעומת זאת, המקדם של פורש שנולד 40 שנים מאוחר יותר יעמוד על 203.50.

במהלך 50 השנים האחרונות, מ-1962 ועד 2012 תוחלת החיים בלידה של האוכלוסייה היהודית בישראל עלתה ב-10 שנים בקירוב, כלומר בקצב ממוצע של שנה כל חמש שנים, עם הבדל קטן מאוד בין המינים לטובת הנשים. אמנם היו תקופות שבהן קצב העלייה בתוחלת החיים היה מעט איטי יותר (בשנות השישים ותחילת שנות השבעים של המאה שעברה) ותקופות שבהן הקצב היה מעט מהיר יותר (10 השנים האחרונות), אך באופן כללי נמצא שבישראל, כמו בארצות המתועשות המובילות, שיעורי התמותה יורדים מאז שנות החמישים של המאה שעברה בקצב קבוע.

האם השיפור בתוחלת החיים יכל להימשך גם בעתיד?

העלייה בתוחלת החיים במאה השנים האחרונות בעולם המפותח מוסברת על ידי שילוב של שיפורים ברמת החיים כגון עלייה ברמת התברואה, התזונה, והדיור, יחד עם שיפורים בשירותי הבריאות, ובהתנהגות בריאות כמו ירידה בעישון. עיקר התרומה לעלייה בתוחלת החיים בישראל מאז שנות השמונים, כמו ביתר הארצות המפותחות, מיוחסת לירידה בתמותה ממחלות לב וכלי דם במוח, סיבות מוות שאליהן חשופה אוכלוסייה מבוגרת.

הירידה בתמותה מהסיבות הנ"ל נובעת מפיתוחם של תרופות ופרוצדורות חדשות ומחינוך להתנהגות בריאות. כדי שהקצב הקבוע של הירידה בתמותה יימשך גם בעתיד, נדרשים טיפולים אפקטיביים, מונעים או מרפאים, שיימצאו למחלות הסרטן למיניהן. מחלות אלו הן הגורם המוביל בתמותה היום, בעיקר בגילים מבוגרים.

האם התקווה שקצב הירידה בשיעורי התמותה יישמר כפי שהיה בעבר היא סבירה, או האם קצב הירידה בשיעורי התמותה יואט? תחזיות של תמותה מושפעות מעמדת המוצא בסוגיה זו. הספרות המקצועית בנושא מחולקת ל"אופטימיסטים" ו"פסימיסטים".

ה"פסימיסטים" סבורים שלאורך החיים האנושי הממוצע יש גבול עליון שמוכתב על ידי פרמטרים פיזיולוגים. לפי אסכולה זו, העידן של שיפורים מהירים בתמותה מגיע לסופו והעלייה בתוחלת החיים הצפויה בעשורים הקרובים תהיה מוגבלת לגבול עליון של 85 שנה (שני המינים), ותתקדם לכך בקצב איטי יותר מבעבר. מנגד, האסכולה האופטימיסטית טוענת שההיסטוריה מוכיחה שכל תחזית בעבר שהגבילה מראש את האפשרות לעלייה בתוחלת החיים נמצאה שגויה.

גם בשנות השישים של המאה שעברה, כאשר קצב העלייה בתוחלת החיים הואט, היו שטענו כי התהליך הארוך של ירידה בתמותה הגיע לסופו – וכעבור שנים לא רבות קצב הירידה חזר למימדיו ההיסטוריים. לכן, חוקרים מהאסכולה האופטימיסטית טוענים כי אין לנו היום ממצאים סטטיסטיים כלשהם שמצביעים על ירידה בקצב השיפור בתוחלת החיים, ובמדינות שבהן תוחלת החיים היא הגבוהה ביותר, הירידה בשיעורי התמותה עולה המאה ה-21 עולה בקצב קבוע של כ-1.1 שנים כל חמש שנים. כך היא צפויה להגיע ללמעלה מ-90 שנים.

כצפוי, יש גם אסכולה “אמצעית" שמוצאת את העמדה האופטימיסטית ורודה מדי, במיוחד מכיוון שבעתיד השיפורים ברמת התמותה יתרכזו בגילים המבוגרים. מכיוון שירידה בשיעורי התמותה בגילים מבוגרים משפיעה פחות על תוחלת החיים בלידה, הטענה היא שגם אם שיעורי התמותה ימשיכו לרדת, קצב השיפור העתידי בתוחלת החיים חייב לרדת במידת מה מהרמה ההיסטורית.

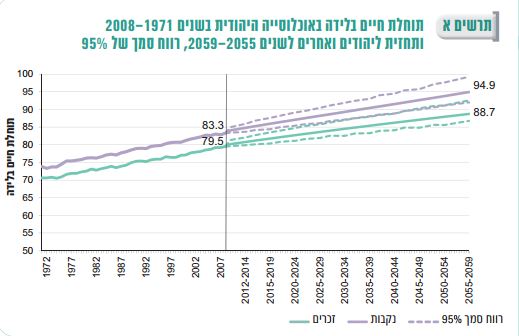

בשנים האחרונות, לאור הערכות אלה, נעשו ניסיונות בלשכות סטטיסטיות לאומיות ובין-לאומיות לחזות את תוחלת החיים בעתיד. הנתונים בגרף מתבססים על נתוני הלשכה המרכזית לסטטיסטיקה במדינת ישראל.

התחזית צופה עלייה בתוחלת החיים של הגברים באוכלוסייה היהודית מ-79.7 שנים בשנת 2008 ל-88.7 שנים בשנים 2055-2059 ,כאשר ברווח סמך של95% תוחלת החיים תהיה בין 86.9 ל- 92.6 שנים. לנשים, התחזית צופה עלייה מ-83.3 שנים בשנת 2008 ל-94.9 שנים ב-2055-2059 ,ברווח סמך של 91.9 עד 99.3 שנים. קצב העלייה בתוחלת חיים לגברים הוא מעט פחות משנה כל חמש שנים, ולנשים – מעט גבוה משנה כל חמש שנים, רווח הסמך גדל מכ-5.2 שנים בתחזית ל-5 שנים ועד ל-6-7 שנים בתחזית ל-50 שנה. משמעות הדבר היא שבתחזית ארוכת טווח אי-הוודאות בתמותה עשויה להשפיע על הבדלים במספר השורדים עד לגיל מבוגר. (מקור הלשכה המרכזית לסטטיסטיקה- דוח פני החברה)

שבודקים את תוחלת החיים חשוב לראות מי הם האנשים שעומדים מאחורי המספרים

השאלה השלישית שהחוסך צריך לשאול את עצמו היא מי האנשים שעומדים מאחורי הנתונים. הכוונה כאן היא לא מי הם אנשי הסטטיסטיקה או האקטוארים שהרכיבו את לוחות התמותה אלא מי היא האוכלוסייה שלוקחת חלק בניסוי הגדול הזה שנקרא החיים.

הטבלה העליונה התבססה על אוכלוסיית ארצות הברית, הטבלה השנייה מתקנון קרן הפנסיה מתבססת כבר על נתונים ממדינת ישראל והטבלה השלישית, אף היא מישראל, מתבססת על נתוני האוכלוסיה היהודית .

אך האם הנתונים האלה בכלל רלוונטים אלינו? ההנחה שלי היא שלא.

ראינו כבר במאמרים קודמים כי תוחלת החיים בקרב אנשים ממעמד סוציו אקונומי נמוך צפויה להיות נמוכה משמעותית מאשר חוסכים מחתך סוציו אקונומי גבוה יותר. ההנחה שלי היא שהקוראים בבלוג, הם אנשים בעלי מודעות רבה יותר לפרישה, מודעות רבה יותר לנושא הבריאות וסביר להניח שתוחלת החיים שלהם תהייה גבוהה יותר מתוחלת החיים של האדם הממוצע.

נכון, לא כל הקוראים יחיו יותר, תמיד יכולות להיות תאונות או מחלות. אבל מבחינה סטטיסטית, הקורא הממוצע בבלוג יחיה יותר מאשר האדם הממוצע.

בדומה לטבלאות התמותה של ביטוח לאומי בארצות הברית, קיימות טבלאות תמותה אחרות, לדוגמא של לשכת האקטוארים. הטבלאות האלה לא מתבססות על כלל האוכלוסיה אלה רק חוסכים שבחרו לקבל קצבה. בדרך כלל החוסכים החולים בארצות הברית בחרו שלא לקבל קצבה אלא למשוך את הכספים שלהם כסכום חד פעמי.

בניגוד אליהם, החוסכים הבריאים העדיפו לקבל קצבה קבועה לאורך זמן. בהתאם לטבלאות המקוריות,גבר בן 65 צפוי לחיות, עוד 17.8 שנים, אך עבור החוסכים הבריאים מעריכה לשכת האקטוארים כי תוחלת החיים תעמוד על 22.6 שנים. כלומר פער של כמעט שש שנים.

תוחלת החיים הצפויה לגבר בן 65 בהתאם לטבלאות השונות

| תוחלת חיים בלידה Social Security 2013 Periodic Life Table | תוחלת חיים בגיל 65 Social Security 2013 Periodic Life Table | תוחלת חיים בגיל 65 Society of Actuaries 2012 Individual Annuity Mortality with Projected Improvements |

| 76.28 | 82.8 | 87.6 |

הטבלה מעל מסכמת את שלוש השאלות שהצגנו. פורש שיתכנן את הפרישה שלו בהתאם לנתוני תוחלת החיים בלידה יבצע הערכת חסר של 11 שנים בפרישה. אבל גם החוסך שיניח שמצבו טוב יותר מאשר יתר הפורשים צריך לקחת בחשבון שאולי יזכה לחיות מעבר לממוצע. ככל שממשיך השיפור בתוחלת החיים, תכנון פרישה שלוקח בחשבון 30 שנות פרישה כבר אינו נחשב שמרני.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

מכיר מישהו שכדי להקטין את סיכון תוחלת החיים הוא אוכל הרבה שומן טראנס ושותה הרבה אלכוהול 😉 נהנה מהחיים וגם מקטין את הסיכוי שהכסף שלו יגמר לו לפני הזמן

אני גם מאמין בלחיות טוב. הוא צריך להיזהר מסיכון חיים קצרים, זאת בעיה לא פחות חמורה מסיכון חיים ארוכים.

תודה רבה על מושג ורעיון חדש לגמרי שלא הכרתי – תוחלת החיים בלידה. ואוו. ממש מפתיע.

הייתי בטוח שתוחלת חיים היא תוחלת חיים וזהו. נתון שאקטוארים חורשים את הטבלאות לגביו, חושבים היטב, וזה מה "שיוצא להם".

ממש חידשת לי!

פוסט מעולה שמסביר לי כמה דברים שלא הסתדרו לי כמו משך החיים הארוך יותר של זקנים שכבר הספיקו לחיות כברת דרך.

בזכותך לבטח לא אעשה הערכת חסר… שוב תודה!

תודה רבה,

שמח לשמוע 🙂

מאד אוהב את האתר, אבל למה אתה עושה העתק הדבק של פסקאות שלמות בלי לתת קרדיט לכותב הפסקאות ובלי להבהיר שמדובר בציטוט ישיר? אחרי שקראתי ונהנתי מעשרות כתבות פה, זה ממש מוריד מהאמינות של האתר מבחינתי.

אתה מתכוון לחלק של האופטימיסטים? מתוך דוח פני החברה? יש שם הערה כולל הפניה לדוח

האם למצב הבריאותי הרופף של הפנסיונר אין משמעות בחישוב תוחלת החיים ?

בחישוב של התוחלת הכללית אין משמעות לבעיה ספציפית של הפרט, אבל עבור הפרט במידה ויש לו מידע לגבי תוחלת החיים הספיציפית שלו המידע הזה הוא קריטי.

בקישור הבא נגעתי קצת בנושא של חיים קצרים בחיסכון הפנסיוני (לגבי אלה שיודעים שהם עשויים לחיות פחות) https://pensuni.com/?p=5610

שלום נדב

לפי הנתון שכל 5 שנים תוחלת החיים עולה בכשנה

הפער בטבלאות המקדם של קרנות הפנסיה

היה צריך להיות בעשרות בין המקדמים

בפועל הפערים ממש נמוכים

ב40 שנה פער של כ10

מה ההסבר לכך?

והאם אנו צפויים לעדכון חד במקדמים ?

תודה על הבלוג המחכים

הי ניסן,

התקנון בקרן הפנסיה מניח שיפור עתידי בתוחלת החיים, רק במידה ותימדד עליה בתוחלת החיים הגבוהה יותר מהשיפור תראה עליה של מקדם. אפשר לראות זאת גם כאן https://pensuni.com/?p=5993

יש גם הפניה למחקר שעשתה רשות שוק ההון בנושא

לגבי השפעה של תוחלת החיים על המקדם, תזכור שמקדם מורכב משניים – תוחלת חיים וריבית כלומר גם גידול בתוחלת חיים לא מתבטא בצורה מלאה במקדם

שלום לך

במאמר ציינת – שמתסכלים על המקדם לגיל 67 עבור פורש שנולד בשנת 1955 רואים כי המקדם עומד על 192.42. לעומת זאת, המקדם של פורש שנולד 40 שנים מאוחר יותר יעמוד על 203.50.

בטבלאות המקדמים של ביטוח מנהלים אין התייחסות לשנת הלידה – מה הסיבה ?

תודה

בביטוחי מנהלים שנפתחו לאחר שנת 2007 (ובחלק מהפוליסות גם קודם) קיים שיעור הוספה, שיעור ההוספה מדמה את שיפור בתוחלת החיים.

תודה על הפוסט המעניין.

איך ניתן לדעת מה תוחלת החיים בפרישה (נגיד גיל 64 ) בהינתן שידוע תוחלת החיים בלידה?

(האם יש כלל אצבע כלשהו, להערכה כללית).

אני שואלת כי קראתי את המאמר הבא:

https://www.btl.gov.il/Mediniyut/BakashatNetunim/dohot/Documents/TachazitTmuta.pdf

במאמר זה מצויין כי תוחלת החיים בלידה צפויה להיות לנשים 94.9 (עבור שנת 2055)

איך אני יכולה לשער,עבור שנת 2055, מה תהיה תוחלת החיים בגיל 65 כאשר ידוע שבלידה היא 94.9 (אם אין דרך להסביר את החישוב , אשמח להערכה גסה)

כיום הפער בין תוחלת החיים בלידה לתוחלת החיים בפרישה עשויה להגיע לשלוש שנים,

אני מניח שככל ותוחלת החיים בלידה תעלה, הפער בין הנתונים יצטמצם

תודה.

בהמשך לשאלה הקודמת. ראיתי בפוסט אחר שלך באתר שמבחינת נתוני הלמ"ס, תוחלת חיים בגיל 65 :

גבר 84.5 אשה 86.6 (בערך)

ואילו בקרנות הפנסייה משתמשים בתוחלת חיים בפרישה גבוה יותר:

גבר 88.5 אשה 90.3

האם ההפרשים האלו צפויים להשאר גם העתיד (פער 4 לגבר ופער 3.7 לאישה) ?

כלומר בהתאם לנתונים בלינק הקודם, הלמ"ס צופה שבשנת 2045 תוחלת חיים לאישה 92.6

האם ניתן להסיק את המסקנות הבאות מכך:

תוחלת חיים בפרישה 92.6+3= 95.6

תוחלת חיים בפרישה בקרנות הפנסייה 95.6 +3.7 = 99.3

(המטרה להבין בצורה גסה מה הצפי של תוחלת חיים החזויה עבור אישה בגיל פרישה בשנת 2045)