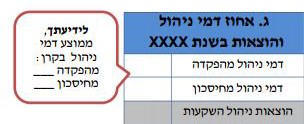

קיבלתי דוח שנתי מקרן הפנסיה שלי, אני רואה שהתווספו קטגוריות חדשות למשל בדמי ניהול "הוצאות ניהול השקעות". לא זכור לי שהייתה קטגוריה כזאת בעבר. למה התחילו עם זה? האם זה בנוסף לדמי הניהול מהצבירה?

הוצאות ניהול השקעות או הוצאות ישירות הן עלויות נוספות מלבד דמי הניהול בקרן הפנסיה. לא פעם הן מכונות גם הוצאות נסתרות מכיוון והחוסכים לא היו מודעים אליהן.

אך עלויות אלו היו קיימות לאורך השנים והופיעו בגב הדוח השנתי. כיום הדוח השנתי החדש מצומצם ואין בו גב דוח ולכן הוצאות ניהול ההשקעות מופיעות בחזית, לצד דמי הניהול.

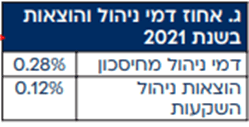

וכך זה נראה בעבר בדוח השנתי של קרן ההשתלמות של הפניקס, הוצאות ניהול השקעות במסלול מחקה מדד עמדו על 0.12%.

האם ניתן להוריד את עלויות הוצאות ניהול ההשקעות?

בניגוד לדמי הניהול שניתנים למשא ומתן, הוצאות ניהול ההשקעות הן אחידות לכל העמיתים בקרן והן נקבעות לפי המסלול אותו בחרת.

הוצאות ניהול השקעות שיופיעו בדוח יהיו זהות לכל החוסכים שנמצאים באותו מסלול השקעה.

כיצד הוצאות ניהול השקעות משפיעות על התשואה ועל הרווח של החוסך?

התשואה שהחוסך רואה היא תשואה נטו. בדוח השנתי תופיע שורה "רווחים בניכוי הוצאות ניהול השקעות" או "הפסדים בניכוי הוצאות ניהול השקעות" (תלוי בשנה). שורה זו מציגה את הרווח שהשיג החוסך לאחר ניכוי

מה הן בעצם הוצאות ניהול השקעות?

הוצאות ניהול ההשקעות הן עלויות שמעבירה קרן הפנסיה לידי גופים חיצונים. הוצאות ניהול השקעות הן הוצאות שמתחלקות לשתיים, הוצאות בעבור ניהול השקעות או הוצאות ישירות בעבור עמלות קנייה ומכירה של ניירות ערך.

- ברוקראז' – עמלות קניה ומכירה של ניירות ערך סחירים

- קסטודיאן – דמי שמירה בשל ניירות ערך סחירים וכל עמלה שגובה מי שמבצע את משמורת ניירות הערך

- הוצאה הנובעת מהשקעה בניירות ערך לא סחירים או ממתן הלוואה

- הוצאה הנובעת מהשקעה בזכויות במקרקעין

- הוצאה הנובעת בעד ניהול תביעה או תובענה

- הוצאה הנובעת ממתן משכנתאות.

- הוצאה הנובעת מהשקעה בקרנות השקעה לרבות באמצעות חשבון המנוהל עבור הגוף המוסדי

- תשלום למנהל תיקים זר

- תשלום בגין השקעה בקרן נאמנות ישראלית

- תשלום בגין השקעה בקרן נאמנות זרה

- תשלום בגין השקעה בתעודת סל ישראלית

- תשלום בגין השקעה בתעודת סל זרה

הוצאות ניהול ההשקעות קיימות בכל החברות אך הגובה שלהן משתנה בין חברה לחברה ובין מסלול למסלול השקעה.

באיזה מוצרים ניתן לגבות הוצאות ניהול השקעות?

בכל מוצרי החיסכון הפנסיוני ישנם הוצאות ניהול השקעות בכפוף לאותם המגבלות. במוצרים כמו:

האם ההוצאות ניהול השקעות מוגבלות בתקרה?

במטרה לשפר את איכות ניהול ההשקעות בגופים המוסדיים איפשרה הרשות לפיקוח על שוק ההון להעביר חלק מהוצאות ניהול ההשקעות לידי גופים חיצוניים. המטרה להעביר תשלום לאותם גופים שהם בעלי מומחיות בניהול השקעות שאינה קיימת בגוף המוסדי לדוג' השקעות בחו"ל או השקעות בנכסים אלטרנטיבים. הוצאות אלו המועברו למנהלי השקעות חיצונים מוגבלת בתקרה. בין ההוצאות שניתן להעביר:

- הוצאות הנובעות מהשקעה בניירות ערך לא סחירים שאינם לצורך מימון פרוייקטים לתשתיות

- עמלות ניהול חיצוני

- הוצאות בעד מתן משכנתאות

הוצאות ניהול השקעות בעבר

בעבר רשות שוק ההון הגדירה את העלויות אותן ניתן להטיל על החוסכים במסגרת הוצאות ניהול ההשקעות. הוצאות ניהול השקעות שהועברו לידי גופים חיצונים הוגבלה ב- 0.25%. ואילו הוצאות ניהול השקעות ישירות היו ללא מגבלה.

על ההוצאות המוגבלות בתקרה אפשר להוסיף עלויות כמו עמלות קנייה ומכירה ודמי שמירת ניירות ערך. בדרך כלל נראה הוצאות ניהול השקעות גבוהות יותר במסלולים הכלליים והמנייתים והוצאות ניהול השקעות נמוכות יותר במסלולים הסולידים יותר כמו מסלול אג"ח

עוד על מסלולי ההשקעה בקרן הפנסיה

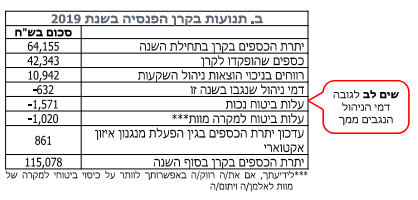

הבחנה בין הוצאות ניהול השקעות ישירות לבין הוצאות שעברו לניהול חיצוני. דוגמה זו מופיעה בדוח המפורט של הקופה. בדוגמה הזאת כלל הוצאות ניהול השקעות עמדו על 0.12% מתוכן 0.10% עברו לניהול חיצוני. כלומר ההוצאות הישירות עמדו על 0.02%.

הוצאות ניהול השקעות כיום

בשנת 2023 בוטלה המגבלה על הוצאות ניהול השקעות שמועברות לידי גופים חיצונים. כלומר הוסרה המגבלה בגובה 0.25% מהצבירה וכל גוף נדרש להצהיר מראש על גובה ההוצאות אותן הוא עתיד לגבות מהחוסכים במסלול ההשקעה.

במידה שהוצאות ניהול ההשקעות יעלו על ההצהרה עליה בית ההשקעות דיווח בתחילת השנה הוא לא יוכל להגדיל את ההוצאות אותן הוא גובה מהחוסכים והוא ידרש לשלם עליהם מדמי הניהול אותן הוא גבה.

לגבי הוצאות ניהול השקעה ישירות, עליהן אין מגבלה והן פונקציה של עמלות הקניה והמכירה של בית ההשקעות.

בינואר 2024 נכנסו לתוקף הוראות של רשות שוק ההון המחייבות את הגופים המוסדיים להציג את העלות השנתית הצפויה, עלות הכוללת את דמי הניהול והוצאות ניהול ההשקעות בכל מעמד שבו הוצגו בעבר דמי הניהול.

>>>עוד על העלות השנתית הצפויה במוצרי החיסכון הפנסיוני

האם הוצאות ניהול השקעות מצביעות על איכות ניהול ההשקעות בקרן הפנסיה?

הוצאות ניהול השקעות הן שקופות עבור החוסכים, מכיוון והחוסכים מקבלים את התשואה נטו בניכוי הוצאות ניהול השקעות. החוסכים צריכים לבחון את הוצאות ניהול ההשקעות באותו האופן כפי שהם בוחנים את דמי הניהול. במידה שהם סבורים שקרן שגובה דמי ניהול גבוהים תשיג להם תשואה גבוהה יותר, כך הם צריכים להתייחס להוצאות ניהול השקעות.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

אם אני משלם דמי ניהול גם מהפקדה וגם מצבירה למה ההוצאות חלות עלי, הרי לשם כך יש דמי ניהול.

אם ההוצאות חלות עלי על דמי הניהול לרדת באופן דרסטי לרבע אחוז ופחות מכך

בניגוד לדמי הניהול הוצאות ניהול השקעות הולכות לגופים חיצונים בעבור ניהול השקעות או בעבור קניה מכירה או הוצאות שמירה על ניירות הערך..

הרבה פעמים מתבלבלים בין דמי ניהול לבין הוצאות ניהול השקעות, בחברה מנהלת של קרן פנסיה יש הוצאות רבות אחרות שאינן קשורות לניהול השקעות לדוגמא ניהול תביעות (אבדן כושר עבודה, זקנה וכד'), ועדות רפואיות, איתור חומר רפואי קודם מלבד עלויות התפעול והשירות הרגילות.

הי נדב

האם ניתן לפנות לקרנות להוריד את הוצאות ניהול השקעות, או שאין סיכוי?

ערב טוב,

הוצאות ניהול השקעות הם אחידים לכל החוסכים באותו מסלול השקעה. החברה לא יכולה להוריד את ההוצאות לחלק מהחוסכים מכיוון שהם יעלו לכל יתר החוסכים במסלול.

היי תודה על המידע המעניין, באמת שמתי לב לראשונה לנושא הזה.

אחרי שהייתי כל כך מבסוט שהורדתי את דמי הניהול ל-0.8 מההפקדות ו-0.18 מהצבירה, פתאום אני רואה שיש עוד הוצאות :/

השאלה שלי היא האם התשואות המדווחות (גם בדו"ח הפנסיה וגם באתר פנסיה נט)- הן לאחר ניכוי הוצאות ניהול השקעות?

תודה.

כן, הן התשואה בדוח השנתי והן התשואה בפנסיה נט (או הגמל נט) היא לאחר ניכוי ההוצאות.

לצורך השוואה בין הקרנות לא צריך להפחית את ההוצאות ניהול השקעות שנית.

היי, אפשרי לקבל פרטים על ההצעה שנתנו לך על דמי הניהול ל-0.8 מההפקדות ו-0.18 מהצבירה

אני במשא ומתן מול חברות הביטוח וזה יכול לעזור לי.

תודה מראש 🙂

כבר לא יודע אם זה רלוונטי היות והשאלה שלך היא מלפני שנה וחצי – אבל הצעה כזו בדיוק (0.8% מההפקדות ו- 0.18% מהצבירה) קיבלתי בהראל, *ללא שום מיקוח* אחרי שמילאתי טפסי העברת כספים למיטב דש פנסיה מקיפה ברירת מחדל (=בעצם עזיבת קרן הפנסיה שלי בהראל). רציתי לעזוב כי ההסכם הקיבוצי שלי במסגרת וועד העובדים של האוניברסיטה הפתוחה בהראל היה יקר לי מדי (1.45% מההפקדות ו- 0.18% מהצבירה) אפילו שהשירות היה בסדר גמור.

מה גם שלמיטב דש יש מסלול פאסיבי מחקה מדד.

רוצה לקבל תנאים טובים? – מאוד *פשוט*, מלא טפסי העברה של הכספים ותראה איך צוות שימור הלקוחות היקר מציע לך אפילו 50% הנחה בדמי הניהול. אין יותר פשוט מזה. למלא טפסים, לשלוח לחברה החדשה ולראות איך הגלגל משתנה לו בלי להתאמץ.

בכל מקרה בבלוג של הסולידית יש קובץ פתוח לקריאה של דמי ניהול בחברות השונות של משתמשי הפורום.

משהו לא ברור לי:

כתבת "על התקרה אפשר להוסיף עלויות כמו עמלות קנייה ומכירה ודמי שמירת ניירות ערך" ומתחת לזה כתבת שהמפקחת כללה בהוצאות עמלות ברוקראז' וקסטודיאן.

בדו"ח הם מופיעים בנפרד.

תוכל להבהיר את הנקודה?

בפירוט מופיעות דוגמאות להוצאות שנספרות תחת הוצאות ניהול השקעות. אם תיכנס לחוזר או לדוחות שמפרסמות החברות תראה שקיימת שם חלוקה לסעיפים לפי סוכי ההוצאות. הוצאות שמוגבלות בתקרה של 0.25 אחוז וכאלה שאינם.

איך חברות הביטוח יכולות להשיט עמלה שלא מוסדרת בחוזה של הביטוח מנהלים ?

הכול טוב ויפה אבל בגלל שלא מידעים אותך בפתיחת הפוליסה זה רק עניין של זמן עד שמשרד עורכי דין יגיש תביעה יצוגית בנושא ויגרוף מליונים !

היי, האם מדובר ברכיב שהעמית משלם פעם אחת בשנה או מידי חודש?

כמ כן, במידה ואני במסלול של העדר השקעות במניות וכו' – האם עדיין אני יחוייב בניהול הוצאות השקעות??

שלום יוגב,

החוסך לא משלם את הכספים האלה, הם יורדים ישירות מהרווחים על ההשקעות (ולא מגיעים לחשבונו)

גם במסלול ללא מניות קיימות הוצאות ניהול השקעות אך בשיעורים נמוכים יותר. באתרי האינטרנט של החברות אפשר לראות מה הן הוצאות ניהול ההשקעות בכל אחד מהמסלולים, בדרך כלל במסלולים הקצרים שמשקיעים באגרות חוב, שיעור ההוצאות הישירות נמוך במיוחד.

היי נדב, בדו"ח הפנסיה השנתי שלי (ל – 2015), הופתעתי לגלות שנגבו ממני 'הוצאות ניהול השקעות' בגובה של 0.35%.

לפי מה שכתוב פה, על פניו הדבר לא חוקי, אולם קשה לי להאמין שגופי הפנסיה יעברו על החוק בבוטות שכזו.

האם יש לך פתרון לסתירה ?

יכל להיות שמדובר במסלול חדש, שנפתח רק במהלך שנה שעברה?

לא נראה לי…

אני נמצא במיטב דש במסלול מנייתי ולפי הדו"ח שיעור הוצאות לניהול השקעות במסלול הכללי הוא 0.3% (אני במנייתי ולכן זה 0.35%).

אבל נראה לי שפתרתי את הסתירה. התקרה של 0.25% היא ל "שיעור ההוצאות לניהול חיצוני" ולא ל "שיעור הוצאות לניהול השקעות".

את "שיעור ההוצאות לניהול חיצוני" ניתן לראות רק בדו"ח השנתי המלא ולא ניתן לראות זאת בדו"ח שנשלח במייל – זה שמופיע חלקית בתמונה פה.

זה גם תואם למה שרשום פה: http://www.themarker.com/markets/1.2282919

לפי TheMarker, תקרת ההוצאות לניהול השקעות עומדת על 1.05%, ואילו תקרת שיעור ההוצאות לניהול חיצוני (שהן חלק מתוך הוצאות לניהול השקעות) עומדת על 0.25%.

אולם לפי מה שרשום פה:

http://mof.gov.il/hon/documents/%D7%94%D7%A1%D7%93%D7%A8%D7%94-%D7%95%D7%97%D7%A7%D7%99%D7%A7%D7%94/mosdiym/memos/h_2015-9-8.pdf

ופה:

http://www.anet.co.il/anetfiles/files/6398.pdf

סה"כ ההוצאות שהן לא דמי ניהול, לא יעלה על 0.25%.

נהייתי מבולבל עוד יותר………….

(אגב "שיעור ההוצאות לניהול חיצוני" אצלי עומד על 0.13% ובמסלול הכללי הוא עומד על 0.2%).

מכיר את ההבחנה בין שני סוגי העלויות. העלות הזאת היא יחסית גבוהה. גם בחברות אחרות, העלות של מסלול מניות גבוהה יותר ממסלולים אחרים. אבל עדיין עלות של הוצאות ניהול השקעות בגובה של 0.35% נשמעת לי גבוהה.

לא אכפת לי אם זה גבוה, אכפת לי אם זה חוקי…

לפי מה שמוצג פה זה לא חוקי והם עוברים את התקרה ב 0.1%.

אולם לפי הבירור שעשיתי, הדבר חוקי מכיוון שהתקרה המדוברת פה של ה 0.25% לא מדברת 'הוצאות ניהול השקעות' אלא מדברת על 'עמלות ניהול חיצוני', שהם רק חלק מתוך 'הוצאות ניהול השקעות'.

לכן גם התמונה פה, וגם הניסוח מטעים.

צריך לשנות את:

"הוצאות ניהול ההשקעות מוגבלות בתקרה אותן קבעה המפקחת, התקרה עומדת על 0.25% מהצבירה"

ל: "הוצאות לניהול חיצוני, שהן חלק מהוצאות ניהול השקעות, מוגבלות בתקרה אותן קבעה המפקחת, התקרה עומדת על 0.25% מהצבירה. את ההוצאות לניהול חיצוני ניתן לראות בדו"ח השנתי המלא, ולא בדו"ח המקוצר שנשלח אליכם."

יקירי.

חבל מאד, מאד שהתבלבלת.

חשוב לך אם חוקי???

לא!

צריך להיות חשוב לך אם אתה מספיק עקבי ורציני פשוט לדרוש שיורידו לך.

זה הכל.

יש לזה המון, המון, המון סיבות.

באמת.

אבל רק בשבילך, אני אציין2:

1. כשאני דרשתי בשנות ה- 90 להגדיר בביטוח המנהלים שלי 0% ריסק ו- 100% חסכון – הייתי בין היחידים. לגבות אז 28% ריסק ו- 72% חסכון, היה הכי "חוקי". אבל זה אותי לא עניין ואני דרשתי וקיבלתי. רק 2 עשורים אחרי, התעורר כל העולם. ככה זה!!!!

2. אם המכסימום הוא 0.25% – זה אומר שהוא יכול להיות גם 0!!!! שוב, אל תתבלבל. זה פ-ש-ו-ט סעיף של חברות הביטוח לקחת ממך את מה שמנסה המפקח על הביטוח להוריד. זה כמו מאבק גנב\משטרה. אני מניח שאתה יכול להגיר בעצמך מי זה מי.

וזהו.

דרוש.

קבל.

אם לא, תמשיך לעשות בעיות.

אחרים לא מעניינים אותך.

הפנסיה שלך היא היחידה שמעניינת – כך תפעל.

אם אתה חכם, כמובן….. 🙁

כדאי לשנות את צורת המחשבה.

להפסיק לחשוב כמו שהמערכת רוצה שתחשוב.

הכי חשוב.

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!

צחי, אני מעריך את האכפתיות, אולם אני מציע לך לקרוא בעיון את מה שנדב רשם:

"האם ניתן להוריד את עלויות הוצאות ניהול ההשקעות?

בניגוד לדמי הניהול שניתנים למשא ומתן, הוצאות ניהול ההשקעות הן אחידות לכל העמיתים בקרן והן נקבעות לפי המסלול אותו בחרת."

ואל תדאג בעניין דמי הניהול, אני מאמין שדמי הניהול שלי נמוכים משל רוב האוכלוסייה 😉

כמובן שגם יכול להיות שלא הבנתי נכון והם כן עוברים על החוק.

אוקיי הצלחתי להבין בדיוק על מה התקרה מדברת:

היא מדברת על סעיפים מסוימים מ'הוצאות ישירות'. הסעיפים כוללים רק את הדברים הבאים:

1. הוצאות הנובעות מהשקעה בניירות ערך לא סחירים שאינם לצורך מימון פרויקטים לתשתיות.

2. עמלות ניהול חיצוני.

3. הוצאות בעד מתן משכנתאות.

הדרך היחידה לבדוק אם הם עמדו בתקרה או לא, היא להיכנס לדוחות (קבצי אקסל) של גופי הפנסיה, וזה כמובן מיותר כי הם לא יפרסמו בפהרסיה שהם עבריינים.

אני הייתי מוריד לגמרי את הפסקה שמדברת על התקרה של 0.25%, או לכל היותר משנה את הניסוח שלה.

היא מבלבלת ולא מובנת להדיוט שלא בקי ברזי הפנסיה.

(אגב במסלול המנייתי של מגדל, ההוצאות לניהול השקעות עומדות על 0.32%, ככה שגם גבוה זה לא 😉

שלום

האם יש חברות שלא גובות הוצאות ניהול והאם הוצאות ניהול נגבים ככל מקרה הכוונה אם הקרן הפסידה

תודה

שלום נדב

.1.האם הוצאות נהול בגמל/השתלמות חלות בכל הקופות או יש כאלה שסופגות לאור הרווח שמשעגים

2.באם גובים גם בזמן הפסד

3.בעצם כאשר אתה מסכם על דמי ניהול החברות משקרות כמה זה יוצא למעשה % הנכוי הכולל שגובה חברה לדווגמה על 100000 שח רווח 1% דמי נבול רק על הצבירה הוצאות 0.25

בכל המסלולים קיימים הוצאות ניהול השקעות, אך הגובה שלהן משתנה בהתאם למסלול. ההוצאות האלה נגבות גם אם הקרן מפסידה (הכספים לא הולכים למנהל הקרן).

שלום רב,

ניידתי לאחרונה את קרן הפנסיה שלי למגדל (מבטחים) ונדהמתי לגלות כי הוצאות ניהול ההשקעה עולה על 5% !!

האם תוכל להסביר את הפער של מאות ואלפי ה- % לעומת הקרנות המתחרות ?

אני ממש בחרדה האם לא פיתו אותי בדמי ניהול (צבירה + הפקדה נמוכים ) ובכצם החזירו באמצעות סעיף זה .

תודה

איך משיגים את הנתונים שבטבלה, בפנסיה נט א"א לראות את הנתונים?

צריך לנבור בדוחות החברות?

יש חברה חדשה לגמל, שטוענת שאינה גובה שום עמלות מעבר לדמי ניהול (שהם אחידים לכל העמיתים), ופשוט לא נשמע לי הגיוני.

מלבד הדוחות התקופתים אפשר למצוא את הנתון באתר החברה. ניתן לראות אותו ברמת מסלול.

ראיתי את ה 5.16% הוצאת ניהול השקעות אצלי בדו"ח של מקפת. במוקד שרות לקוחות ולא אצל סוכן לא יכלו לתת לי הסבר למה. אולי אתה יודע מה קרה אצלם?

אם המוקד קשרי לקוחות של מקפת לא יכל להסביר אז קטונתי 🙂

בדרך כלל במסלולי השקעה חדשים שיעור ההוצאות ניהול השקעות יהיה מאוד גבוה בגלל שהנכסים במסלול נמוכים. מאמין שהשנה ההוצאות ניהול השקעות יהיו נמוכות יותר.

שאלה לא ממש קשורה:

נגיד שיצאתי לפנסיה בגיל 67 ואחרי כמה ימים הלכתי לעולמי.

מה קורה עם הכסף בקרן הפנסיה? נשאר בקרן?

עובר לשארים? חלקית? האם הם מקבלים קצבת שארים? קצבת אלמנה? אם כן עד מתי?

תודה רבה

ברק

מצאתי כמה תשובות לשאלתי באתר הזה ובאחרים.

שאלה אחרת:

אני נמצא במסלול מוטה שארים, בזמנו המחשבה היתה שאשתי לא הרויחה כל כך ולכן רציתי במקרה מוות שיהיה לה ולילדים יותר. כעת המצב השתנה , והיא מרויחה יפה, בנוסף אני מבין שאני משלם יותר על החלק הביטוחי כי הוא מוטה שארים ובכל מקרה לא ישלמו קצבאות לאלמנה ויתומים יותר מהשכר המבוטח. מה שגורם לי לחשוב שכדאי לחזור למסלול הרגיל כדי לשלם פחות על הביטוח ושהקצבאות יהיו בגובה הגיוני.

האם יש הגיון במה שכתבתי?

תודה בכל מקרה

ברק

המטרה של ביטוח חיים וביטוח שארים הוא להחליף את הכנסה אליה הרגלת את משק הבית בתקופה שהיית חי. אתה צריך לבדוק מה יהיה גובה הכיסוי במידה ותעבור למסלול אחר והאם הקצבה עונה על הצרכים שלכם.

חשוב שתשים לב, חיסכון לפנסיה נבדק לאורך שנים, אולי הסכום שאתה משלם על ביטוח שארים נראה לך גבוה אבל ההשפעה שלו על פנסיית הזקנה שלך שולי.

תודה רבה

בלוג מדהים

נדב שלום, תודה רבה על המידע המועיל.

גם אני ראיתי את ה 5.16% הוצאת ניהול השקעות אצלי בדו"ח של מקפת ונדהמתי. אם אני כיום בת 48 האם כדאי לעבור למסלול הרגיל ולא תלוי גיל? הרי הוצאות ניהול השקעות כלכך גבוהות מאפילות על בחירת המסלול ודמי הניהול.

בנוסף איך יתכן ממגדל הינה החברה היחידה עם הוצאות ניהול השקעות כלכך גבוהות יחסית לשאר החברות? האם יש לכך הסבר?

אין מה להגיד, האתר שלך פשוט מעולה

תודה 🙂

איפה אפשר למצוא את גובה הוצאות ניהול השקעות למסלול מסויים?

לא מצאתי משהו כזה בפנסיה נט…

ערב טוב אלי,

זה לא מופיע בפנסיה נט, אפשר לראות את הנתון בחברה המנהלת. הנתון מתפרסם היום פעם בשנה.

היי נדב,

האם הוצאות ניהול השקעות נשארות זהות גם לאחר הפרישה, כשמתחילים לקבל קצבה מקרן הפנסיה?

או שאולי גם הן קופצות למקסימום כפי שקורה עם דמי הניהול מצבירה?

תודה רבה! 🙂

ממש לא,

הוצאות ניהול השקעות נקבעות בהתאם למסלול השקעות של החוסך בדרך במסלולים הקצרים הוצאות ניהול ההשקעות מאוד נמוכות.

בכל אופן, את החוסך לאחר היציאה לפנסיה זה כבר פחות מעניין.

תודה נדב על התשובה הסופר-מהירה!

שתי שאלות בקשר לתשובתך:

1. למה אתה מתכוון כשאתה כותב ״מסלולים קצרים״?

2. מדוע אתה אומר שלאחר היציאה לפנסיה זה כבר פחות מעניין? האם לאחר הפרישה אין כבר אפשרות לעבור בין מסלולי השקעות? (כלומר: יש מסלול השקעה אחד בלבד?)

תודה שוב 🙂

ככל שהמסלול משקיע יותר באגרות חוב, הוצאות ניהול ההשקעות נמוכות יותר. חברת הביטוח צריכה פחות עזרה של מומחים חיצונים לניהול ההשקעות.

לאחר היציאה לפנסיה, הכסף מומר להתחייבות לקבלת קצבה. ואין באפשרותך להעביר את הכסף למסלול השקעה אחר.

רק כדי לוודא שהבנתי אותך נכון:

אם לדוגמא מסלול ההשקעה האחרון בו הייתי לפני התחלת קבלת הקצבה הוא ״מסלול מניות״ (שמשפיע כידוע על 70% מהתיק), אזי מסלול ההשקעה במהלך קבלת הקצבאות גם יהיה ״מסלול מניות״? (שישפיע כעת על 40% מהתיק, כידוע)

תודה!

אוקיי, קראתי עכשיו בעצמי את הפוסט הזה שלך:

https://pensuni.com/?p=3405

וממנו אני מבין שהתשובה לשאלתי האחרונה היא: כן.

שלום נדב

האם יש הוצאות ניהול השקעות בקרן השתלמות IRA?

בהחלט, בהתאם לתנאים שקיבלת לעריכת המסחר (עמלות קניה, מכירה וכד')

היי נדב,

כלומר בעוד במסלולים המנוהלים הוצאות הניהול השקעות הן שנתיות וקבועות עם תקרה של 0.25% לשנה, בIRA ההוצאות ניהול השקעות הן כתלות במספר הפעולות שעושים?

תודה

נכון,

ב IRA ההוצאות ניהול השקעות נגזרות מהעמלות של גוף המסחר שבחרת

שלום רב נדב,

ברשותי ביטוח מנהלים, לא פעיל, אשר הפסקתי להפקיד אליו בשנת 2012.

לאחר מספר חודשים, אם הבינותי נכון, מרכיב הביטוח "מופסק" אוטומטית, היות והפוליסה לא פעילה.

(נכון ? צודק ?)

אם אני צודק, אזי דמי הניהול, הגבוהים, אמורים לרדת – משום שאין יותר ביטוח.

השאלה היא : האם יש לי אפשרות לבקש הורדה של דמי ניהול, ואולי אף קבלת כספים רטרואקטיבית ?

(הרי זהו אחד ההסברים לדמי הניהול הגבוהים בביטוח מנהלים. המרכיב הביטוחי…)

בתודה מראש ושנה אזרחית טובה,

אחד התירוצים לדמי הניהול הגבוהים בביטוח המנהלים הוא המקדם המובטח ולא הכיסויים הביטוחים.

וכפי שאמרת בעצמך מדובר בתירוצים. דמי הניהול בביטוחי המנהלים גבוהים, כי הם יכולים.

בהתאם למועד פתיחת הפוליסה כדאי לבחון את העברת הפוליסה למוצר אחר.

אם סכום ההפסדים בניכוי הוצאות ניהול השקעות גבוהים זה אומר שהביצועים של החברה באותה שנה היו לא טובים.

זה לא קשור בכלל להישענות על מי ניהול גבוהים מתוך הנחה שהקרן תשיג תשואה גבוהה יותר.

נכון, במקרה של הפסדים גם לדמי הניהול "אין משמעות" ונעדיף את החברה עם דמי הניהול הנמוכים.

היי נדב,

תודה רבה על הבלוג המעולה, כל פוסט לומדים משהו חדש!

אשמח להבין האם דמי הניהול של קרנות (למשל מחקה SP500) שקרן הפנסיה מחזיקה בחשבון המסחר שלה כלולות בהוצאות ניהול השקעות או שהן פשוט נגרעות מהתשואה של הקרן בדומה לחשבון מסחר רגיל.

הסתכלתי בדוח הוצאות ישירות של מנורה, ההוצאות שמסווגות שם כהוצאות ישירות הן עמלות קניה ומכירה

ההוצאות שמסווגות כעמלות ניהול חיצוני הן תשלומים בעבור השקעה בקרנות סל.

למידע מפורט יותר כנראה צריך לפנות לגופים.